Стр.

В настоящее время российский туристический рынок развивается крайне неравномерно. Объем выездного туризма превышает объем въездного и внутреннего туризма.

Несмотря на приоритет развития внутреннего, въездного и социального туризма, провозглашенный Федеральным законом «Об основах туристской деятельности в Российской Федерации» от 24 ноября 1996 г., в стране наиболее активно функционирует все-таки рынок выездного туризма. Это значит, что преобладает не только выезд туристов над въездом, но и вывоз за рубеж денег (валюты) над их поступлением в национальную экономику. Этот отрицательный баланс отрицательно сказывается на экономике страны.

Организация туристических услуг — это задача деятельности крупных туроператорских компаний и целой сети туристических агентств, расположенных практически во всех городах мира.

Комплексный подход к разработке сервисных программ приема как отечественных, так и иностранных туристов — туристическая задача.

Исследования показывают, что на тех российских предприятиях, где частично реализованы комплексные меры по оценке туров, есть постоянные продажи и полная загрузка маршрутов и локаций в течение года, а бронирование практикуется в пиковые сезоны. В нашей стране достаточно большой спрос на продукты для оценки туров и, как следствие, для обучения персонала.

Таким образом, необходимость введения туристического рейтинга в сфере туристского предпринимательства и подготовки квалифицированных кадров по данной специальности с целью повышения конкурентоспособности в обслуживании отечественных и зарубежных туристов подтверждает важность изучения данной проблемы.

Тема данной курсовой работы — «Туроператорский рынок: состояние и перспективы развития».

Актуальность связана с тем, что туризм относится к тому виду деятельности человека, история которого начинается задолго до возникновения гражданского общества. В каждую историческую эпоху есть элементы человеческой деятельности, которые так или иначе попадают в категорию туризма. Туроператорская деятельность играет важную роль в современном обществе. Значение работы туроператоров в жизни людей, регионов, государств и в международной жизни сегодня невозможно переоценить.

В настоящее время деятельность туроператоров на туристическом рынке представляет собой мощную отрасль, включающую в себя различные формы обслуживания населения в сфере туризма и удовлетворение их потребностей.

Предметом исследования в работе стало состояние туроператорского рынка в России.

Экономические основы функционирования предприятий социально-культурного ...

... дохода. Экономическая деятельность в сфере сервиса и туризма вносит ... Многие предприятия, обслуживающие туристов, входят в отрасли ... определяет высокую трудоемкость данной сферы. Количественный рост ... следующие основные типы рынков или рыночных структур: ... экономическому развитию регионов со слаборазвитой промышленностью, имеющих первозданный ландшафт и окружающую среду полного равновесия. Развитие туризма ...

Целью работы является изучение состояния и перспектив развития туроператорского рынка.

Для реализации поставленной цели в работе необходимо решить следующие задачи:

- изучить теоретические основы туроперейтинга;

- провести анализ рынка туроператоров России.

Структура работы состоит из введения, двух глав с параграфами, заключения и списка использованной литературы.

Информационной основой для написания работы послужили книги и учебники по оценке туров, туризму, технологиям выездного туризма, туризму и гостиничному менеджменту, а также периодические материалы.

Туристический продукт состоит в основном из транспорта, проживания и развлечений. На производство туристского продукта работают авиационные, морские, железнодорожные, автомобильные компании, а также отели и другие средства размещения, музейно-экскурсионный бизнес, места массовых развлечений, спортивные, курортные организации и т. д.

Изготовители туристского продукта — туроператоры (ТО) продают свою продукцию как напрямую покупателю, так и опосредованно — через турагентов (ТА).

Возникновение бизнеса туроператоров явилось следствием формирования массового туризма на дальние расстояния и усложнения туристского продукта, в результате чего развивался процесс специализации деятельности туристских фирм: одни концентрировали свои усилия на производстве пакетов услуг, осваивали новые регионы, разрабатывали новые виды туризма, формируя направление туроперейтинга, другие больше внимания уделяли сбыту и развивались как турагентства.

Необходимость заниматься туризмом связана с тем, что с ростом количества предложений гостиничных и ресторанных услуг, а также крупных туристических и курортных центров, турист, купивший тур, включающий только проживание и питание, не имеет возможность полностью расслабиться. очевидно, что туристы тратят большие суммы на отдых и развлечения. Также они не прочь заняться спортом, получить дополнительные санаторно-курортные, бытовые и другие услуги.

Вовлечение в сферу туристского обслуживания организаций, предприятий и фирм, предоставляющих услуги, а также комплектация из этих услуг разнообразных тематических туров — все это потребовало развития специфического бизнеса — туроперейтинга (разработки туристских программ).

Это является одной из основных задач туроператора.

Туроператор- это туристская фирма (организация), занимающаяся комплектацией туров по договорам с поставщиками услуг и в соответствии с потребностями туристов. Туроператор — это производитель туристского пакета. Он занимается разработкой туристских маршрутов и комплектацией туров; обеспечивает их функционирование, организует рекламу, рассчитывает цены на туры по этим маршрутам, продает туры напрямую туристам или через посредничество туристских агентств .

Туроператор предлагает туристам широкий выбор туристических услуг и в то же время упрощает заказ услуг в других городах и населенных пунктах, взяв на себя эти функции.

Туроператоры выполняют специальную роль в туристской индустрии. Они приобретают туристские продукты (места в самолетах, комнаты в отелях), формируют пакеты туруслуг и продают их прямо или косвенно различным пользователям (туристам) с целью получения прибыли. Туроператор может продавать туруслуги раздельно. Это делается ради прибыли или необходимости.

Сущность и особенности туристского территориального продукта, ...

... территориального продукта, уровни туристского продукта региона Структура политического и территориального устройства определяет базовые уровни маркетинга территорий: сообщества государств, отдельные страны, регионы (части стран), области (федеральные образования), города (населенные пункты). Объектом внимания маркетинга ...

В первом случае, когда туроператор формирует пакет, он выступает производителем туристической продукции. Во втором случае, когда туроператор продает услуги отдельно, он действует как оптовый торговец туристическими услугами. Это может иметь место, если туроператор покупает у производителя больше туристических услуг, чем требуется для формирования туристического пакета. Кроме того, сегодня уже существуют специализированные оптовые туроператоры, которые из-за массового приобретения услуг имеют специальные скидки от отелей и других поставщиков услуг. В этом также состоит особенность туроператора, т.е. в его способности страховаться от изменения цен на услуги, необходимые для формирования туристских пакетов, экономически доступных для туристов. Цены у оптового туроператора всегда ниже, чем розничные цены отелей.

Однако туроператоров следует рассматривать как производителей новых продуктов, а не как оптовых продавцов широкого спектра туристических продуктов. Это вполне правомерно, так как основным видом деятельности туроператора является формирование туров или пакетов услуг (турпакетов).

Иногда, они могут продавать услуги по отдельности. Это дополнительный вид деятельности или объективно необходимый шаг на рынке. Например, туроператоры продают места на авиарейсы (чартер или регулярный, забронированный рейс, или как агенты), чтобы заполнить необходимое количество мест, выкупленных ими по квоте льготной цены. В этих случаях они выступают как оптовики или как посредники.

Рассмотрим основные различия между туроператором и турагентом:

1. По системе доходов:

Туроператорпокупает некоторый туристский продукт. Его прибыль формируется из разницы между ценой покупки и ценой продажи. Очень часто туроператор покупает отдельные услуги, из которых затем формируется комплексный туристический продукт со своим механизмом ценообразования.

Турагент действует как торговый посредник, и его прибыль поступает от комиссии за продажу чужого туристического продукта. Турагент реализует туристский продукт (и отдельные услуги, например авиабилеты, номера в гостиницах) по реальным ценам туроператоров или производителей услуг.

2. По принадлежности туристского продукта:

Туроператор всегда имеет запас туристского продукта для продажи, а турагент запрашивает определенный продукт (услугу) только тогда, когда клиент выражает покупательский интерес.

Однако в повседневной практике иногда бывает сложно провести четкое различие между туроператором и турагентом, поскольку они могут решать схожие проблемы.

Туристическая организация может быть одновременно и турагентом, и туроператором. Например, фирма как туроператор разрабатывает маршруты и продает их туристам и другим агентствам; в то же время это туристское предприятие как турагент приобретает туры у других фирм и продает их туристам.

Интенсивное развитие туристической индустрии, возникновение и усиление конкуренции на туристическом рынке — все это повлияло на структуру туроператоров и предопределило их дальнейшую специализацию.

Туроператоры подразделяются :

По виду деятельности:

1. Операторы массового рынка. Они продают турпакеты с использованием чартерных рейсов по направлениям массового туризма.

2. Специализированные операторы — это туроператоры, специализирующиеся на определенном продукте или сегменте рынка (на определенной стране, на определенном виде туризма и т. д.).

В свою очередь они могут быть:

- а) туроператорами специального интереса (например, спортивно-приключенческого туризма, организации сафари в Африке и т. д.);

- б) туроператорами специального места назначения (например, поездки в Англию, Францию и т. д.);

- в) туроператорами определенной клиентуры (для молодежи, семейных пар, бизнесменов и т. д.);

- д) туроператорами, использующими определенный вид транспорта (теплоходы, поезда и т.

д.).

По месту деятельности:

1. Местные (внутренние) туроператоры. Они составляют турпакеты с маршрутами в пределах страны проживания.

2. Выездные туроператоры ориентируют турпакеты на зарубежные страны.

3. Туроператоры на приеме. Они базируются в стране назначения и обслуживают приезжающих туристов.

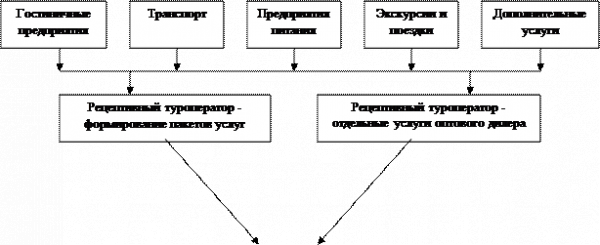

При этом туроператоров принято делить на активных и отзывчивых .

Инициативные туроператоры — это операторы, отправляющие туристов за рубеж или в другие регионы по договоренности с принимающими (рецептивными) операторами или напрямую с туристскими предприятиями. Отличием их от туристских агентств, занимающихся исключительно продажей чужих туров, является то, что они занимаются комплектацией туристского продукта, состоящего, по нормам Всемирной туристской организации (ВТО), не менее чем из трех услуг (размещения, транспортировки туристов и любой другой, не связанной с первыми двумя).

Классический инициативный туроператор формирует сложные маршрутные туры, комплектуя их из услуг местных туроператоров в разных местах посещения (по маршруту), обеспечивает проезд к месту начала путешествия и обратно и организует предоставление внутри маршрутного транспорта.

Рецептивные туроператоры — это туроператоры на приеме, которые комплектуют туры и программы обслуживания в месте приема и обслуживания туристов, используя прямые договора с поставщиками услуг (гостиницами, предприятиями питания, досугово-развлекательными учреждениями и т. д.).

Это чистая форма туроперейтинга.

Однако туроперейтинг на приеме (рецептивный) не имеет в России столь активных форм развития. По уровню обслуживания он по нескольким параметрам отстает от международных стандартов. В первую очередь, это вопрос слабой дифференциации программ обслуживания, недостаточного разнообразия предлагаемых услуг, а также отставания по сравнению с международным уровнем качества предоставляемых услуг.

Важными моментами, влияющими на опережающее развитие в России именно инициативного туроперейтинга, являются:

- возникновение в постперестроечный период большого спроса на зарубежные поездки на фоне снижения спроса россиян на внутренний туризм;

- снижение спроса иностранных туристов на путешествия в Россию (по причинам безопасности);

- отсутствие материальной поддержки продвижения России на международном туристском рынке со стороны государства, а также отсутствие крупных консолидированных туроператоров, способных на финансирование такого продвижения.

Добавить к этому можно еще и то, что быстрое развитие и становление инициативных туроператоров стало возможным в определенной степени благодаря тому, что эта работа строилась на базе отработанных годами схем западных туроператоров и при их заинтересованной поддержке выезда наших туристов к ним на отдых и в путешествия. Работа наших туристических компаний и предпринимателей заключается в том, чтобы помочь нам в росте нашей экономики за счет развития въездного и внутреннего туризма. справиться с этим можно только с помощью современных профессиональных знаний и собственных усилий. Поэтому важно изучить проблемы и проблемы работы отзывчивой туроператорской компании как основного производителя конкретного туристского продукта.

В реальном туристическом бизнесе наиболее распространено сочетание функций, характерное для туристического рынка. В отношении некоторых своих продуктов туристическое агентство может действовать как восприимчивый и проактивный туроператор, а в некоторых случаях как турагент, продающий готовые туры, созданные другим туроператором.

На практике во многих компаниях часто совмещают функции упреждающего и отзывчивого рейтинговых туров.

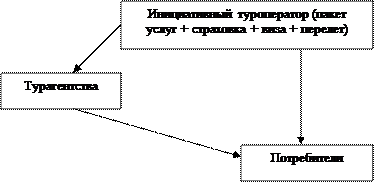

Чтобы прояснить этот аспект, давайте рассмотрим, почему, однако, туристическое агентство, которое работает с отправкой туристов за границу с контрактами с восприимчивыми туроператорами в стране назначения, является туроператором.

Из схемы работы инициативного туроператора (рис. 1) видно, что данная туристская фирма выполняет чисто агентские функции: продает сформированные партнером турпакеты, оформляет страхование туристов, визовые документы и бронирование авиабилетов, продает отдельные услуги в составе своих пакетов за комиссионное вознаграждение .

Зарубежная страна

Россия

|

Прямой сбыт

Рис. 1. Схема работы инициативного туроператора

Согласно законодательству Российской Федерации туроператором считается туристическая организация, которая формирует собственный туристический продукт и выдает на него собственный ваучер. Эти требования такая фирма выполняет. Несмотря на то, что путевка в данном случае является формальным приложением к договору с туристами (основным документом, предъявляемым в месте обслуживания, является ваучер), она все же выпускается, поскольку на территории России этот туристский продукт первичен и является собственным продуктом для данной туристской фирмы. На схеме указаны агентства, которые в дальнейшем уже перепродают продукт (и путевку) нашей туристской фирмы на условиях комиссии и являются в таком случае турагентствами.

Функциями туроператора являются :

1. Изучение потребностей потенциальных туристов в турах и туристических программах.

2. Составьте перспективные сервисные программы, туры и опробуйте их на рынке, чтобы выявить соответствие потребностям туристов.

3. Взаимодействие с поставщиками услуг на туры на договорной основе с:

- гостиницами — на предоставление туристам мест проживания;

- предприятиями питания — по предоставлению туристам питания;

- транспортными предприятиями, фирмами и компаниями — на предоставление транспортного обслуживания туристов;

- экскурсионными фирмами, музеями, выставочными залами, парками и прочими заведениями — по предоставлению туристам экскурсионного обслуживания;

- фирмами, оказывающими различные бытовые услуги, — на соответствующее обслуживание туристов;

- администрацией спортивных сооружений — на возможность для туристов пользоваться спортивными сооружениями;

- менеджерами шоу, кино, видео, театральных предприятий — на посещение их туристами;

- дирекциями заповедников, заказников, садово-парковых, охотничих и рыболовных хозяйств — с целью обеспечения туристам отдыха и обслуживания в таковой местности;

- местными муниципальными властями — на предмет паблик рилейшнз своего бизнеса, ориентированного на человека и окружающую его среду (этому способствуют целевые взносы турфирм на восстановление, реставрацию памятников, дорожного хозяйства, взятие на баланс содержания отдельных памятников и другие аналогичные мероприятия.);

- Взаимодействие с поставщиками туристических услуг должно быть перспективным и актуальным: постоянная разработка новых туров и проверка существующих туров и программ туров.

4. Расчет стоимости тура, транзита и определение цены с учетом рыночной ситуации. Установление тарифов и цен на свои услуги по комплектации туров разного состава, классности и др.

5. Обеспечение туристов, путешествующих по экскурсионным маршрутам, всеми необходимыми рекламными материалами и сувенирами, специальной техникой и инвентарем.

6. Подготовка, подбор и назначение на маршруты кадров, выполняющих функции контакта с туристами, координации и контроля за выполнением программ обслуживания (гидов-экскурсоводов, инструкторов, аниматоров, методистов и т. д.).

7. Рекламно-информационная деятельность по продвижению своего туристического продукта среди потребителей.

8. Продвижение и реализация потребительских туров через систему туристических агентств.

9. Контроль за надежностью и качеством обслуживания.

10. Постоянное оперативное общение с туристами во время обслуживания, решение возникающих проблем.

Рецептивный туроператор занимается формированием туров на приеме. По инициативе специализированного туроператора, как правило, оформляется тур, дополняя его приемами в нескольких местах. Примером этого являются транстуры на специализированном арендованном транспорте (круизные на теплоходах, автобусные маршрутные туры по нескольким городам или странам, железнодорожные туры и пр.).

Туроператор комплектует пакет программ, пакет тура (пэ-кидж-тур), который может быть заказным или инклюзив-туром (с жестким, заранее определенным, не изменяющимся при продаже набором услуг).

В результате первый продается с опциями услуг, второй — без опций, с полным набором услуг. Это зависит от возможностей приема и от маршрута путешествия.

Туроператор на туристском рынке занимает позицию между производителями услуг и их потребителями (туристами).

Его задачей является продвижение услуг отдельных производителей до потребителей в виде комплексного туристского продукта, причем как основных услуг (пакет тура), так и дополнительных (потребляемых на месте за наличный расчет).

Дополнительные услуги только на первый взгляд туроператора не касаются. Во-первых, многие дополнительные услуги являются основным мотивом привлечения туристов (тематические парки, возможности развлечений и дополнительных поездок и т. д.), а во-вторых, практика показывает, что большую долю доходов туроператора составляют именно дополнительно предоставленные услуги, приобретаемые туристом сверх пакета тура уже на месте отдыха.

Основная задача туроператора — создать тур, подкрепленный соответствующей сервисной программой. Этот продукт является основным туристическим продуктом туроператора, выпущенным на рынок. В зависимости от типа туристического запроса и того, как организована продажа, туры могут быть индивидуальными и групповыми .

Индивидуальные туры предоставляют туристу больше независимости и самостоятельности, но они более дорогие, так как такие виды услуг, как внутримаршрутный транспорт, услуги гида, и некоторые другие турист оплачивает полностью, в отличие от групповых туров, где эта цена раскладывается на всех членов группы. Поэтому индивидуальные туры не очень доступны массовому туристу.

Кроме того, организация индивидуального путешествия — очень трудоемкий процесс, требующий использования компьютерных технологий для бронирования, отправки, расчета и других операций. С другой стороны, индивидуальный туризм с экономической точки зрения очень выгоден для туристических компаний, поскольку он предлагает более высокий доход на одного туриста, чем групповые поездки. Поэтому определенные места должны быть указаны в стратегии компании как для группового, так и для индивидуального туризма.

Групповые туры дешевле, доступны для массового туриста, но при групповых поездках каждый из участников обязан соблюдать порядок проезда, установленный для группы.

Создание привлекательного туристического продукта — первая и важнейшая задача туроператора. Эта сфера деятельности туристического бизнеса напрямую связана с производственными процессами. Товарная политика предприятия требует принятия согласованных решений между производством и реализацией (коммерцией), а также решений, касающихся ассортимента (вариантности) туров, программ обслуживания и количества (массы) туристского продукта.

При создании туристского продукта необходимо иметь ясный ответ на вопрос: что же будет покупать турист? Ведь он оплачивает не гостиничное размещение, а новые ощущения и знакомство с неизвестным; не бифштекс или котлету в ресторане, а уют, внимание, располагающую обстановку. Поэтому создание туристского продукта начинается с изучения его потребительских качеств и свойств, с выявления наиболее привлекательных для туристов аспектов. Это рекомендации по разработке и созданию туристического продукта.

Специалистами выделено несколько основных потребительских свойств туристского продукта :

- обоснованность, т.е. предоставление всех услуг должно быть обусловлено целью путешествия и сопутствующими условиями, основанными на потребностях туриста;

- надежность — соответствие реального содержания продукта рекламе, достоверность информации;

- эффективность — достижение наибольшего эффекта для туриста при наименьших расходах с его стороны;

- целостность — завершенность продукта, его способность полностью удовлетворить туристскую потребность;

- ясность — потребление продукта, его направленность должны быть понятны как туристу, так и обслуживающему персоналу;

- простота в эксплуатации;

- гибкость — способность продукта и системы обслуживания приспособиться к другому типу потребителя и быть невосприимчивым к замене обслуживающего персонала;

- полезность — способность служить достижению одной или нескольких целей (например, отдых и познание), удовлетворять те или иные потребности туриста.

Обеспечение контроля за реализацией этих свойств — это, прежде всего, изучение степени удовлетворенности туриста после поездки (опрос, анкетирование и т. п.), но сам контроль за качеством туристской услуги начинается уже на этапе планирования туристского продукта.

Наряду с вышесказанным, специалисты признали важность такого безмерного владения туристическим продуктом, как гостеприимство. Без этого любой более совершенный туристический продукт будет казаться безличным, и турист не получит ожидаемого уровня удовлетворения тех или иных своих потребностей.

Гостеприимство в туристическом секторе — это профессиональная потребность, это искусство заставлять людей чувствовать себя желанными гостями. Составляющие гостеприимства — достоинство, уважение и доброта персонала. Это понятие многогранно и складывается из множества составляющих факторов:

- а) качественная информация как местных, так и региональных рынков о возможностях отдыха, познания и развлечений, о том, что туристов ждут и к встрече с ними готовятся;

- б) создание положительного образа туристской местности, предприятий, обслуживающих потенциальных потребителей (реклама, участие в телепередачах, посвященных туризму, благотворительная деятельность и др.);

- в) нескрываемое стремление обслуживающего персонала к оказанию туристам знаков внимания (политика обслуживания по принципу все для клиента);

- г) внимательное отношение тех, кто предоставляет туристский продукт, к просьбам и пожеланиям клиента (по принципу что мы можем еще для вас сделать?);

- д) забота об облегчении ориентации туристов в получении услуг (информация внутри фирмы, об объектах в путеводителях и буклетах на понятном туристу языке и др.);

- е) благожелательное отношение к туристам, которое должно быть возведено в принцип обслуживания.

Все эти принципы должны быть заложены в технологию обслуживания. В технологии организации тура важен сам климат взаимодействия туристов и обслуживающего персонала с учетом психологических аспектов восприятия туристом услуг и услуг. Это означает, что на первый план выходят личные интересы туриста и духовное отношение к нему.

В связи с этим уже давно в международном туризме стало практикой оказывать туристам следующие знаки внимания :

- приветственный сувенир каждому туристу. Причем в отличие от гостиничного обслуживания, где таким сувениром может быть даже конфета на подушке, на турах существует предметность сувениров в зависимости от цели путешествия (для деловых туров это могут быть проспекты, сувенирные образцы интересующей продукции, вымпелы и т. д.; для фольклорных — мелкие сувениры национального характера);

- выдача туристам после завершения туров специально разработанных дипломов, грамот, значков о пройденном маршруте и т.п.;

- рекламные листовки, буклеты, путеводители и справочники о месте отдыха должны быть доступны туристам;

- в один из первых дней отдыха (путешествия) необходимо провести встречу туристов с гидом для получения информации и разъяснений по запланированным и дополнительным услугам. Хорошо, когда такая встреча сопровождается видеоинформацией.

Все это кажется очень гостеприимным, а значит, привлекательным для туристов.

При организации обслуживания важно учесть принцип освобождения, т.е. клиент должен быть освобожден от всех неприятных вещей (от обременительных организационных забот, заказа транспортных билетов и средств, театральных и концертных билетов, ожидания всякого рода обслуживания и т. д.).

Оптимальное обслуживание также является важным потребительским свойством, которое во многом связано с гостеприимством. Она подразумевает:

- соответствие всех видов услуг одному уровню (классу) обслуживания;

- соответствие всех услуг тематике тура;

- адресную направленность тура на определенную целевую группу потребителей;

- заблаговременное согласование программ обслуживания;

- гибкость программ (возможность замены тех или иных услуг);

- рациональное содержание обслуживания по количеству предоставляемых услуг;

- отсутствие тенденциозности в обслуживании (ненавязчивость услуг).

Все эти принципы важно учитывать еще на этапе разработки туристского продукта, помня о том, что неправильно подготовленный продукт не только не пользуется спросом, но и способен оттолкнуть от предприятия потенциальных, последующих клиентов. В условиях серьезной конкуренции, имеющейся сегодня на туристском рынке, это — немаловажный фактор.

Рейтинг популярности направлений в сезоне зима 2009-2010 гг. можно считать сенсационным. Произошла переоценка ценностей с учетом новых тенденций спроса, и в тройку лидеров вошла Доминиканская Республика, оттеснив на пятое место Объединенные Арабские Эмираты, которые в течение многих лет регулярно занимали третье место в рейтинге (табл. 1).

Но традиционными лидерами туристского рынка все-таки являются Египет и Таиланд, сохраняющие за собой наивысшие позиции по числу отдыхающих туристов, улучшив свои котировки на 7,2% и 5,9% голосов в сравнении с предсезонными показателями за прошлый год. И это объективное отражение текущей ситуации на обоих направлениях.

Таблица № 1 Рейтинг популярности направлений туризма (сезон зима 2009-2010 гг.)

| Направление | Итог сезона зима 2009-2010 гг., % | Итог сезона зима 2008-2009 гг., % | Прогноз на сезон зима 2008-2009 гг., % |

| Египет | 23,5 | 22,1 | 16,3 |

| Тайланд | 21,5 | 15,4 | 15,6 |

| Доминиканская Республика | 6,8 | 4,3 | 4,3 |

| Индонезия | 6,1 | 4,6 | 5,7 |

| ОАЭ | 5,9 | 6,0 | 7,8 |

| Индия | 5,6 | 3,1 | 3,5 |

| Мальдивы | 4,1 | 4,2 | 3,8 |

| Куба | 3,8 | 2,8 | 2,5 |

| Вьетнам | 3,2 | 2,0 | 2,9 |

| Чехия | 2,1 | 4,0 | 2,3 |

Продажи Египта летом били все рекорды, в ноябре они тоже держались на достойном уровне. Как и прогнозировали специалисты турфирм, на африканские пляжи возвращаются те туристы, которые до кризиса искали им альтернативу в других странах и которым сейчас не до экспериментов.

В сложившейся ситуации для туроператоров главное — не переоценить потенциал рынка, сохранить предложение в балансе со спросом (табл. 2, рис. 2, 3).

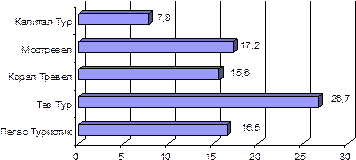

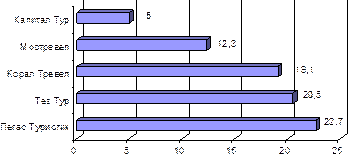

Таблица № 2 Рейтинг предпочтений сотрудничества туроператоров по Египту (сезон зима 2009-2010 гг.)

| № | Туроператор | Голоса, % |

| 1 | Пегас Туристик | 22,7 |

| 2 | Тез Тур | 20,5 |

| 3 | Корал Тревел | 19,1 |

| 4 | Мостревел | 12,3 |

| 5 | Капитал Тур | 5,0 |

| 6 | Санмар | 4,5 |

| 7 | НТК Интурист | 3,6 |

| 8 | Анекс Тур | 2,8 |

| Тройка | ||

| 9 | Натали Турс | 1,8 |

| 10 | S7 Tour | 0,9-1,1 |

| Полар Тур | ||

| Сайрайз Тур |

Рис. 2. Рейтинг ведущих туроператоров по Египту за сезон зима 2008 — 2009 гг., %

Рис. 3. Рейтинг ведущих туроператоров по Египту за сезон зима 2009 — 2010 гг., %

Анализируя данные табл. 2 и рис. 2, 3, следует сделать вывод о том, что «Пегас Туристик» улучшил прошлогоднюю прогнозную котировку на 6,1% голосов и обошел в топ-листе «Тез Тур».

Показатели «Coral Travel» и «Санмар» выросли, соответственно, на 3,5% и 2,6%. Вообще, «Coral Travel» всегда позиционировался как поставщик качественных и недешевых туров, «Санмар» же в связке с ним выполняет миссию по сбыту бюджетного продукта. И это разделение труда до сих пор прослеживается.

Наблюдается тенденция к росту у фирмы «Тройка»: ее показатель сейчас на 0,7% превосходит прогнозный и на 2,4% — итоговый за зиму 2008-2009 гг.

Теперь несколько слов об «НТК Интурист». Год назад он в топ-листе не котировался, но в финале минувшего сезона занял за собой место в средней части таблицы, а сейчас закрепился на нем, улучшив личный рейтинг на 2% голосов.

Нельзя не отметить также присутствие в рейтинге «Натали Турс». Еще никак не проявив себя, всего лишь анонсировав свой выход на направление, она обеспечила себе девятую строку в списке предпочтительных поставщиков.

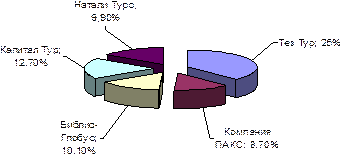

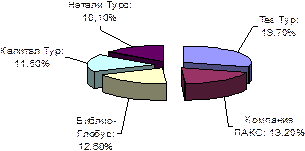

Таиланд (рейтинг туроператоров представим в табл. 3).

Таблица № 3 Рейтинг предпочтений сотрудничества туроператоров по Таиланду (сезон зима 2009-2010 гг.)

| № | Туроператор | Голоса, % |

| 1 | Тез Тур | 19,7 |

| 2 | Компания ПАКС | 13,2 |

| 3 | Библио-Глобус | 12,6 |

| 4 | Капитал Тур | 11,5 |

| 5 | Натали Турс | 10,1 |

| 6 | Пегас Туристик | 5,8 |

| 7 | Корал Тревел | 5,5 |

| 8 | Ланта-тур вояж | 4,3 |

| 9 | Тройка | 2,8-2,9 |

| Южный Крест | ||

| 10 | Инна Тур | 2,5 |

| 11 | НТК Интурист | 2,2 |

Рис. 4. Рейтинг позиций лидирующих туроператоров по Таиланду за сезон зима 2008 — 2009 гг., %

Рис. 5. Рейтинг позиций лидирующих туроператоров по Таиланду за сезон зима 2009 — 2010 гг., %

Проведя анализ данных табл. 3, рис. 4, 5, отметим, что туроператор «Тез Тур» недобрал 5,3% агентских предпочтений от прошлогоднего результата. В своей тяжелой весовой категории он держит сравнительно высокие цены, оператор остается одним из признанных лидеров не только в рейтинге предпочтений, но и по объемам продаж.

Далее в топ-листе следует «Компания Пакс», которая улучшила на 4,5% свой прошлогодний прогнозный рейтинг и шагнула с пятой на вторую строчку. Сама «Компания Пакс» объясняет это своим максимально широким территориальным охватом направления и увеличением ассортимента в транспортной сфере.

Компания «Библио-Глобус» сохранила за собой прошлогоднюю третью строчку в лидерском списке, но ее личный прогнозный рейтинг вырос на 2,5%. Пожалуй, это единственный участник тайского рынка, который в условиях кризиса позволяет себе явную ценовую агрессию, и это приносит ему дивиденды в виде агентских предпочтений.

Компания «Капитал Тур» признает, что в прошлом году взяла меньше гостиничных и авиационных емкостей, чем мог бы на практике реализовать. Такая осторожность обернулась для него некоторым снижением прогнозной котировки на зиму 2009-2010 гг. (минус 1,2%) и переходом со второго на четвертое место в лидерском списке.

«Натали Турс» спустилась с четвертой на пятой позицию, хотя в процентном выражении ее рейтинг стабилен.

«Пегас Туристик» и «Coral Travel» не выбиваются из общего тренда и проводят взвешенную маркетинговую политику. Но их шокирующие ценовые «эксперименты» на летней Турции, высокие ожидания, связанные с ними, на египетском направлении отзываются и в Таиланде: котировки двух компаний выросли на 3,6 и 1,8% соответственно.

Доминиканская Республика (динамика позиций туроператоров представлена на рис. 6 и 7).

Рис. 6. Позиции лидирующих туроператоров по Доминиканской Республике за сезон зима 2008 — 2009 гг., %

Рис. 7. Позиции лидирующих туроператоров по Доминиканской Республике за сезон зима 2009 — 2010 гг., %

Анализируя данные рис. 6 и 7, необходимо отметить, что туры в Доминиканскую Республику постепенно становятся все более массовым продуктом. Тройка лидеров остается неизменной. Однако их рейтинговые показатели практически сравнялись. «Тез Тур» недополучил к итогам прошлого зимнего сезона 4,4% голосов.

На подступе к новому сезону первую строчку рейтинга с «Тез Тур» разделил «Южный Крест», который практически сохранил предпочтения, полученные по окончании прошлой зимы.

Какие-то десятые доли процента отделяют от лидерства «Капитал Тур». Компании удалось прирастить свой рейтинг на 2,7%.

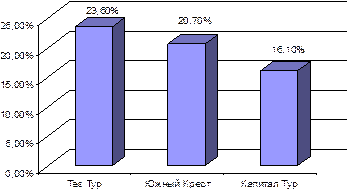

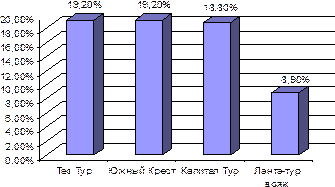

Индонезия (статистические данные представлены в табл. 4).

Таблица № 4 Рейтинг предпочтений сотрудничества туроператоров по Индонезии (сезон зима 2009-2010 гг.)

| № | Туроператор | Голоса, % |

| 1 | Капитал Тур | 20,1 |

| 2 | Ланта-тур вояж | 14,9 |

| 3 | Южный Крест | 13,2 |

| 4 | Корал Тревел | 6,9 |

Таким образом, проведя анализ табл. 4 отметим, что в рейтинге предпочтений сотрудничества по Индонезии произошли изменения, характерные и для других направлений. Расстановка туроператоров в верхней части таблицы осталась прежней: тройка лидеров — это многопрофильные туроператоры, взявшие курс на рост объемов.

Первая позиция — за «Капитал Тур». В сравнении с итогами прошлой зимы он получил на 2,3% голосов больше.

Рейтинги компании «Ланта-тур вояж» и «Южный Крест» подросли, если сравнивать с прогнозом на сезон зима 2008-2009 гг. На четвертой строчке топ-листа появился «Coral Travel», работающий с Бали второй сезон.

А вот двум давним специалистам по Бали — компаниям «Инна тур» и «Мегаполюс турс» — не удалось набрать необходимого количества голосов для включения в рейтинг. Возможно, причина в том, что их летний ассортимент менее «массовый». И это сказывается даже на зимних предпочтениях агентств, которые все больше ориентируются на круглогодичную работу с постоянными партнерами.

Объединенные Арабские Эмираты (ОАЭ) — рейтинг предпочтения сотрудничества представлен в табл. 5.

Таблица № 5 Рейтинг предпочтений сотрудничества туроператоров по ОАЭ (сезон зима 2009-2010 гг.)

| № | Туроператор | Голоса, % |

| 1 | Натали Турс | 15,5 |

| 2 | Корал Тревел | 12,7 |

| 3 | Капитал Тур | 9,5 |

| 4 | Компания ПАКС | 8,2 |

| 5 | Мостревел | 7,7 |

| 6 | Space Тревел | 6,8 |

| 7 | АРТ-ТУР | 6,4 |

| 8 | Лужники Тревел | 5,5 |

| Русский Экспресс | ||

| 10 | ИнтАэр | 5,0 |

Анализируя данные табл. 5, отметим, что первую четверку рейтинга по ОАЭ составляют туроператоры, сделавшие ставку на перевозку «Трансаэро». Именно эта авиакомпания предложила туроператорам блочные тарифы на Дубай, позволяющие формировать максимально конкурентные турпакеты.

Возглавляет топ-лист «Натали Турс» (15,5%), прибавившая к своему прошлогоднему прогнозному результату 7,5%. Помимо кресел на бортах «Трансаэро», компания имеет самый крупный контракт с Emirates. Кроме того, это единственный на направлении держатель «жесткого» блока мест на регулярном рейсе «Аэрофлота». Результат — нынешнее первое место вместо четвертого.

«Coral Travel» (12,7%) снова на второй позиции, причем его рейтинг сейчас на 1,3% выше. Во многом благодаря обширной агентской базе, сформированной на массовых направлениях, и сильным технологиям.

Третье место в топ-листе принадлежит прошлогоднему лидеру — «Капитал Тур» (9,5%).

Причины его динамики видятся в более осторожной ценовой политике и сокращении объемов на фоне кризиса.

У «Компании Пакс» — четвертая строчка в списке и 8,2% голосов. Активная работа по ОАЭ в летнем сезоне, а также возобновление практики проведения рекламных туров на направлении позволили ей набрать дополнительные 1,9%.

Индия (статистические данные представлены в табл. 6).

Таблица № 6 Рейтинг предпочтений сотрудничества туроператоров по Индии (сезон зима 2009-2010 гг.)

| № | Туроператор | Голоса, % |

| 1 | Капитал Тур | 22,7 |

| 2 | Ланта-тур вояж | 18,2 |

| 3 | Пегас Туристик | 17,1 |

| 4 | Санрайз Тур | 15,5 |

| 5 | Мегаполюс Турс | 8,8 |

Делая вывод по данным табл. 6, стоит отметить что Индия — это типичное сезонное направление, туристические потоки на котором постоянны только зимой. И это обстоятельство своеобразно отразилось на прогнозном рейтинге предпочтений сотрудничества. В таблице 6 вновь оказались те же туроператоры, что и перед прошлым зимним сезоном, и после него. Все они — многопрофильные фирмы, и почти все добились прироста голосов.

В особенности стоит отметить продвижение «Капитал Тур» (+5,6% в сравнении с итоговыми показателями прошлой зимы) и «Ланта-тур вояж» (+5,5%).

При этом ни один нишевой специалист по Индии не получил необходимого минимума предпочтений, который позволил бы включить эти компании в рейтинг. Казалось бы, такой расклад трудно объяснить логически. Почему даже по такому специфическому направлению, как Индия, симпатии агентств все больше склоняются к многопрофильным туроператорам? Очевидно, в рейтинг выдвинуты те компании, с которыми агентствам удобно сотрудничать круглый год, а не только зимой.

Сказывается целая группа факторов, причем сам продукт далеко не на первом плане. В первую очередь имеет значение и отлаженная технология работы (онлайн-бронирование и т.д.), и, конечно же, всевозможные бонусные программы, с которых агентства получают повышенный агентский процент.

Мальдивы (динамика предпочтения сотрудничества с туроператорами представлена в табл. 7).

Таблица № 7 Рейтинг предпочтений сотрудничества туроператоров по Мальдивам (сезон зима 2009-2010 гг.)

| № | Туроператор | Голоса, % |

| 1 | Мальдивиана | 30,2 |

| 2 | Тез Тур | 16,3 |

| 3 | Путешествуй! | 14,5 |

| 4 | Капитал Тур | 7,6 |

Состав участников прогнозного топ-листа по Мальдивам за год не изменился. Сохранился и лидер — «Мальдивиана». Ее наибольшие авансовые очки (30,2%) в канун зимы 2009-2010 гг. эксперты объясняют богатым опытом и связями на направлении, а также готовностью учитывать индивидуальные пожелания агентств. Вместе с тем компании дают на 2% меньше предпочтений, чем год назад, — возможно, партнеры учитывают отсутствие у «Мальдивианы» прямой перевозки на Мале.

Другому туроператору — «Путешествуй!» (14,5%) удалось получить блок мест на прямых рейсах «Трансаэро». Но агентам еще только предстоит в полной мере это оценить, свои прогнозы они давали с учетом опыта работы в прошлом сезоне. А в сезоне зима 2009-2010 гг. произошло снижение стартовых котировок туроператора на 3,3%. Туроператор «Путешествуй!» сместился на позицию вниз и оказался третьим в прогнозном топ-листе.

«Тез Тур» вышел на вторую строку. За два года на мальдивском рынке компания успела завоевать солидную репутацию у местных отельеров. Кроме того, на нее «работают» доступ к прямой авиаперевозке «Трансаэро», а также многопрофильность.

Последние два тезиса применимы и к «Капитал Тур». По оценке наблюдателей, ее блок на «Трансаэро» меньше, чем у других участников полетной программы перевозчика на Мале, и все же «Капитал Тур» (7,6%) удерживает четвертую позицию в топ-листе — для многих игроков направления недосягаемую.

Таблица № 8 Туроператоры — лидеры по направлениям туризма, не вошедшие в основной рейтинг (сезон зима 2009-2010 гг.)

| № | Направление | Туроператор | Голоса, % |

| 1 | Куба | Тез Тур | 22,3 |

| ICS Travel Group | 19,0 | ||

| Капитал Тур | 11,6 | ||

| 2 | Вьетнам | Ланта-тур вояж | 28,9 |

| 3 | Чехия | TRAVELSYSTEM | 18,8 |

| 4 | Китай | Южный Крест | 36,1 |

| 5 | Турция | Корал Тревел | 20,4 |

| Тез Тур | 18,5 |

В данной таблице в порядке убывания популярности представлены направления туризма, не вошедшие в основной рейтинг. По каждому из них указаны туроператоры, набравшие 10 и более голосов, необходимых для попадания в рейтинг предпочтений сотрудничества.

Далее рассмотрим рейтинг туроператоров горнолыжного рынка (табл. 9).

Таблица № 9 Рейтинг туроператоров горнолыжного рынка

| № | Туроператор | Голоса, % | Направления, по которым туроператор получил значимое количество голосов |

| 1 | Асент Тревел | 18,9 | Австрия, Италия, Франция, Швейцария , Андорра |

| 2 | PAC Group | 15,7 | Италия, Австрия, Франция, Швейцария, Финляндия |

| 3 | VKO Тревел | 10,3 | Австрия, Андорра , Франция, Италия, Болгария |

| 4 | Капитал Тур | 7,7 | Франция, Болгария , Австрия, Андорра, Италия |

| 5 | Джет Ревел | 5,8 | Австрия, Италия, Франция, Швейцария |

| 6 | Натали Турс | 4,8 | Андорра , Италия |

| Санрайз Тур | Австрия, Италия | ||

| 7 | Эрцог | 4,1 | Австрия, Франция, Болгария, Италия |

| 8 | Мегаполюс Турс | 3,7 | Австрия, Франция, Италия |

| 9 | Тез Тур | 3,2 | Австрия, Андорра, Турция |

| 10 | Время-тур | 2,7 | Андорра |

| 11 | Солвекс-Тревел | 1,8 | Болгария |

| 12 | DANKO Travel Kompany | 1,5 | Италия, Франция |

| 13 | ICS Travel Group | 1,4 | Болгария, Австрия, Италия |

| 14 | DSBW-TOURS-КОНТИНЕНТ | 1,0 | Франция, Италия |

| НТК-Интурист | Болгария | ||

| 15 | Нева | 0,7 | — |

| 16 | Лабиринт | 0,6 | Финляндия |

| 17 | Ланта-тур вояж | 0,5 | Франция |

Делая вывод по табл. 9 следует отметить, что рейтинге туроператоров горнолыжного рынка верхние строчки сохранили за собой «Асент Трэвел» (18,9%) и «PAC Group» (15,7%).

Первый стабилен, второй прибавил в рейтинговом весе 1,6%. «Джет Тревел» (5,8%), неизменно занимавший в последние годы третью позицию, потерял 4,6% предпочтений и сместился на пятую строчку.

«VKO Travel» (10,3%) и «Капитал Тур» (7,7%) улучшили свои прошлогодние показатели на 1,8 и 1,9%. Заслуга первого туроператора в расширении ассортимента по Италии, второго — разнообразная болгарская программа.

Положительную динамику показали «Натали Турс» и «Санрайз Тур». Компании получили по 4,8% предпочтений, прибавив 2,6 и 2,7% соответственно.

Теперь о предпочтениях сотрудничества по отдельным направлениям.

Пары лидеров по Италии и Франции остались теми же, что и в сезоне 2008-2009 гг. По Австрии вместо «Джет Тревел» вторую строку занял «PAC Group». В Андорре лидирует «Натали Турс», которая год назад в этом рейтинге не фигурировала. Аналогичная ситуация у «Капитал Тур» по Болгарии. Наконец, по Швейцарии вместо «Джет Тревел» компанию «Асент Тревел» составил «PAC Group».

Глобальные тенденции в развитии мирового туристического бизнеса сформировались в последнее десятилетие, а особенно в последние годы таким образом, что ряд далеких от теплых морей и песчаных пляжей регионов мира получили, наконец, возможность развивать национальные рынки туристических услуг и эти рынки имеют шансы быть даже очень востребованными. Это не только такие виды современного туризма, которые, например, исторически сформированы в Швейцарии, Австрии и Франции. В настоящее время появляются гораздо более широкие возможности, которые в полной мере могут быть использованы в настоящее время и в России.

Наступило то долгожданное время, когда все составляющие политического и экономического развития нашего государства, уровень национального самосознания, а также уровень развития и концентрации национального капитала в стране позволяет, наконец — то, приступить к форсированному развитию национального туристического бизнеса и формированию российского рынка туристических услуг.

Российский рынок туристических услуг является в настоящий момент самым перспективным рынком в мире, поскольку он огромен, поскольку он не был полностью сформирован во всем многообразии его перспектив в эпоху исторического материализма, а тот его сегмент, который был раскручен советской властью, сейчас находится в стадии полураспада . Поэтому наша страна располагает совершенно уникальной возможностью отстроить огромный российский рынок туристических услуг в соответствии с самыми современными тенденциями развития мирового туристического рынка и во всем многообразии его территориальных и региональных возможностей.

Возможности российского туристического рынка просто уникальны. По предварительной оценке российский рынок туристических услуг в течение десяти лет интенсивного, целенаправленного и продуманного развития может выйти на годовые обороты до ста миллиардов долларов. И это не пустые фантазии — это реальные возможности нашего огромного по протяженности и своим внутренним возможностям государства.

Вообще же, если рассматривать российский рынок туристических услуг с точки зрения всего многообразия его региональных возможностей, то представляется просто поразительная картина того, какими удивительными возможностями мы располагаем на протяженной территории Российской Федерации.

Наша страна имеет возможность провести заинтригованного туриста от теплых пляжей южных морей до бескрайних просторов заснеженной тундры Крайнего Севера, от древнейших памятников истории нашей цивилизации до фантастически богатой флоры и фауны Дальнего Востока. И если это все несметное богатство наших национальных возможностей мы сумеем расчетливо и прагматично упаковать в европейского уровня сервиса коммерческие Проекты, то в течение нескольких лет Россию заполонят не миллионы, а десятки миллионов восторженных туристов, привнося на российский туристический рынок десятки миллиардов долларов национального дохода.

Российские регионы располагают в настоящее время самыми перспективными возможностями для организации самого современного в Европе рынка туристических услуг, поскольку за пределами Золотого кольца простираются девственные просторы необъятных территорий с несметными богатствами национальной флоры и фауны, великим множеством климатических и часовых поясов, и озверелым стремлением местного населения к развитию собственного бизнеса и обогащению.

Совершенно уникальные инвестиционные возможности открываются перед туристическим бизнесом третьего тысячелетия в российских регионах. Дешевая земля, дешевая рабочая сила, дешевые строительные материалы и очень высокий, и из года в год растущий спрос на новые впечатления и высокого уровня сервис. Наступает действительно золотая пора для инвесторов, заинтересованных в сверхвысоких доходах.

Пожалуй, самые удивительные возможности современные тенденции развития мирового туристического бизнеса предоставляют тем российским регионам, которые, с точки зрения современного туризма, вообще никакими достопримечательностями не располагают: ни памятниками истории и архитектуры, ни богатыми заповедниками, ни природными красотами. К таким регионам, например, относятся Липецкая, Воронежская и Белгородская области. По сравнению с которыми Ростовская область и Ставропольский край являются просто божьим даром, не говоря уже об Алтае, Карелии или Дальнем Востоке.

А Камчатскую область, вообще, можно в считанные годы превратить в самую настоящую туристическую Мекку Дальнего Востока. Она располагает просто поразительными внутренними возможностями для того, чтобы круглый год быть просто забитой туристическими потоками со всего света. Годовой оборот в пределах десяти миллиардов долларов для нее столь же естественен, как чистейший морской воздух и несметные рыбные богатства.

Если грамотно построить туристический бизнес Камчатки, то вся добываемая в прибрежных водах рыба будет перерабатываться и реализовываться исключительно на местном рынке. Морские деликатесы Камчатки просто удивительны и все они будут с жадностью поглощаться региональным туристическим рынком. Внутренние возможности для развития современного туристического бизнеса на Дальнем Востоке столь велики, что по сравнению с ними и Япония, и Китай будут выглядеть скоро просто далекой провинцией.

Естественно, что без гибкого государственного регулирования современный рынок туристических услуг в российских регионах будет строить довольно трудно. Однако события последних лет в нашей стране вселяют небезосновательный оптимизм. Бурно развивающийся российский капитализм с успехом преодолевает все бюрократические препоны, какими бы незыблемыми они не казали на первый взгляд. Российский капитал растет динамично, растет агрессивно, растет на уровне самых современных тенденций и технологий, в самых современных отраслях производства и в самых доходных видах бизнеса.

Современные тенденции в развитии мирового рынка туристических услуг до настоящего времени особо не касались внутреннего российского туристического бизнеса. Многие продвинутые представители региональных деловых элит интуитивно чувствовали, что российский региональный туризм тоже имеет большое будущее, но вот как и с чего начать строительство местного туристического бизнеса никто не знал.

Теперь наступило то золотое время, когда вопросы о том, что, где и как строить в том или ином российском регионе уже не стоят. Поскольку на эти и многие другие профильные вопросы можно дать исчерпывающие ответы.

Не стоят вопросы о том, как лучше поделить рынок туристических услуг, какие сегменты туристического рынка наиболее перспективны сегодня, а какие будет наиболее выгодно осваивать завтра . Не стоят вопросы о том, какие туристические комплексы отвечают требованиям новой эры и как сформировать туристическую привлекательность Российских регионов, не имеющих известных исторических и археологических памятников.

Не стоят вопросы и о том, что, как и где нужно строить в российских регионах в первую очередь, чтобы сразу привлечь массовый российский и западный туризм, какой концепции следует придерживаться при реконструкции современного туризма в России в расчете на максимальные дивиденды. Какой путь для возрождения былой славы Золотого кольца России необходимо избрать.

Теперь вопрос стоит только о том, кто первый и где, в каком регионе, воспользуется в полной мере новыми историческими возможностями и начнет выстраивать колоссально выгодные рыночные отношения на местном рынке туристических услуг, кто первым начнет снимать сливки в самом доходном и самом перспективном бизнесе современности.

И самым главным в этих многообещающих возможностях становится самое рачительное и самое выгодное использование тех стартовых возможностей, которыми в настоящее время в равной степени имеют возможность воспользоваться все российские региональные деловые элиты.

Потому что, располагая определенными финансовыми возможностями, можно построить все что угодно и где угодно, но вот только один большой бизнес окупается в течение года-двух, а другие из года в год приносят только одни убытки. И примеров тому можно увидеть за последнее десятилетие великое множество. Информированность в вопросах развития рыночных отношений открывает невообразимые возможности, которые могут принести фантастические обороты и баснословные доходы.

Наступает удивительное время небывалых преобразований и неограниченных возможностей для предприимчивых людей. Перед молодым и энергичным российским капиталом открывается блестящая перспектива организации нового и огромного рынка — рынка туристических услуг. Доходность этого рынка сродни игорному бизнесу. Объем годовых оборотов этого рынка сопоставим с нефтяным бизнесом. Но несравненным преимуществом этого рынка является тот факт, что его ресурсы почти неистощимы, а сами услуги едва ли не бессмертны.

Туризм для России вообще и российских регионов в особенности может стать тем счастливым случаем и той уникальной возможностью, который позволит возникнуть из небытия, окрепнуть и успешно развиваться стабильному, высокодоходному и устойчивому малому и среднему бизнесу. Рынок туристических услуг удивительно многолик и огромен. Он позволит самой энергичной, предприимчивой и амбициозной части населения нашей страны найти свое дело, свое призвание, свою судьбу в этом беспощадном мире современного капитализма.

Итак, в завершение отметим только одно и самое главное — в настоящее время Россия имеет шанс и все необходимые составляющие для развития мощного национального рынка туристических услуг. И он будет с восторгом востребован и внутренним, и зарубежным туристическими сообществами, если будет развиваться в строгом соответствии с мировыми тенденциями и высоким уровнем сервисного обслуживания.

В заключение работы необходимо отметить, что глобальные тенденции в развитии мирового туристического бизнеса сформировались в последнее десятилетие, а особенно в последние годы таким образом, что ряд далеких от теплых морей и песчаных пляжей регионов мира получили, наконец, возможность развивать национальные рынки туристических услуг и эти рынки имеют шансы быть даже очень востребованными. Это не только такие виды современного туризма, которые, например, исторически сформированы в Швейцарии, Австрии и Франции. В настоящее время появляются гораздо более широкие возможности, которые в полной мере могут быть использованы в настоящее время и в России.

Туризм в современной России представляет собой динамично развивающуюся отрасль экономики. Во всех областях туристической деятельности осуществляется расширение сферы предложения и углубление его специализации. В российском туризме идут процессы, которые в целом совпадают с общемировыми.

Одна из особенностей современного российского туризма — это его ориентация преимущественно на выездной туризм. Значительное количество действующих в России туристических фирм предпочитает заниматься отправкой своих сограждан за границу, и только небольшая их часть занимается привлечением зарубежных гостей в Россию.

Таким образом, основная доля капиталов от туристического бизнеса уходит за границу. Эту ситуацию усугубляют представители малого российского бизнеса, так называемые «челноки», которые осуществляют за рубежом массовые закупки товаров народного потребления. Социальный туризм переживал период кризиса, хотя такой вид, как «шоп-туры», находился, наоборот, на подъеме.

Для большинства населения наиболее предпочтительными являются недорогие поездки с целью отдыха, в том числе и в те страны, которые резко сбросили цены на туристские услуги в результате неблагоприятных для туризма событий.

В завершение следует отметить только одно и самое главное — в настоящее время Россия имеет шанс и все необходимые составляющие для развития мощного национального рынка туристических услуг. И он будет с восторгом востребован и внутренним, и зарубежным туристическими сообществами, если будет развиваться в строгом соответствии с мировыми тенденциями и высоким уровнем сервисного обслуживания.

1. Боголюбов В.С., Орловская В.П. Экономика туризма. — М.,

2.2008.

2. Горбылева З.М. Экономика туризма. Учебное пособие. — М.:

3.Издательство: БГЭУ, 2007.

3. Гуляев В.Г. Туризм: экономика и социальное развитие. — М.: Финансы и статистика, 2008.

4. Здоров А.Б. Экономика туризма. — М.:

5.Издательство: Финансы и статистика, 2009.

5. Ильина Е.Н. Туроперейтинг: организация деятельности. Учебник. — М.: Финансы и статистика, 2008.

6. Квартальнов В.А. Туризм: Учебник. — М.: Финансы и статистика, 2007.

7. Менеджмент в туризме и гостиничном хозяйстве: учебное пособие / А.Д. Чудновский, М.А. Жукова. — М.: КНОРУС, 2009.

8. Кусков, А.С. Голубева В.Л. Туроперейтинг. — М.:

9.Издательство: Форум, 2009.

9. Скобкин С.С. Экономика предприятия в индустрии гостеприимства и туризма (ИГиТ).

Учебник — М.,

10.2009.

10. Темный Ю.В., Темная Л.Р. Экономика туризма. Учебник. — М.:

11.Издательство: Советский спорт, 2007.

11. Ушаков Д.С. Прикладной туроперейтинг. — М.:

12.Издательства: ИКЦ «МарТ», МарТ, 2008.

12. Ушаков Д.С. Технологии выездного туризма: Учебное пособие. — Москва: ИКЦ «МарТ»; Ростов-н/Д: Издательский центр «МарТ», 2008.

13. Черевичко Т.В. Экономика туризма. — М.:

14.Издательство: Дашков и Ко, 2010.

14. Ткачева Т.Н. Рынок туристских услуг России // Международный бизнес России, №11, 2008.

Ушаков Д.С. Технологии выездного туризма: Учебное пособие. — Москва: ИКЦ «МарТ»; Ростов-н/Д: Издательский центр «МарТ», 2008. С. 5.

Квартальнов В.А. Туризм: Учебник. — М.: Финансы и статистика, 2007. С. 71.

Квартальнов В.А. Туризм: Учебник. — М.: Финансы и статистика, 2007. С. 72.

Ильина Е.Н. Туроперейтинг: организация деятельности. Учебник. — М.: Финансы и статистика, 2008. С. 11.

Ушаков Д.С. Технологии выездного туризма: Учебное пособие. — Москва: ИКЦ «МарТ»; Ростов-н/Д: Издательский центр «МарТ», 2008. С. 6.

Ильина Е.Н. Туроперейтинг: организация деятельности. Учебник. — М.: Финансы и статистика, 2008. С. 13.

Менеджмент в туризме и гостиничном хозяйстве: учебное пособие / А.Д. Чудновский, М.А. Жукова. — М.: КНОРУС, 2009. С. 24.

Ильина Е.Н. Туроперейтинг: организация деятельности. Учебник. — М.: Финансы и статистика, 2008. С. 15.

Ткачева Т.Н. Рынок туристских услуг России // Международный бизнес России, №11, 2008.

Ткачева Т.Н. Рынок туристских услуг России // Международный бизнес России, № 11, 2008.