Список использованных источников…………………………………………………… 93

В настоящих условиях для большинства хозяйствующих субъектов характерна реактивная форма управления финансами, то есть принятие управленческих решений как реакция на текущие проблемы. Такая форма управления порождает ряд противоречий между интересами предприятия и фискальными интересами государства; ценой денег и рентабельностью производства; интересами производства и финансовой службы. Таким образом, одной из основных задач деятельности предприятия является переход к управлению финансами на основе анализа и оценки его финансово-хозяйственной деятельности с учетом поставленных стратегических целей деятельности хозяйствующего субъекта и поиска путей их достижения.

Значение оценки финансово-хозяйственной деятельности в системе управления велико, так как именно она является базой, на которой строится разработка финансовой политики и стратегии предприятия. Ведущее преобразование учета и переход к международным стандартам финансовой отчетности вновь вернула к жизни один из важнейших элементов управленческой работы — финансовый анализ. Но современные условия обусловили необходимость коренных изменений в методологии и методике оценки финансово-хозяйственной деятельности предприятия.

Коммерческие организации работают в условиях неопределенности и повышенного риска. С одной стороны, они завоевали право свободно распоряжаться собственными средствами, самостоятельно заключать контракты, договора и сделки на внутреннем и внешнем рынке, что заставило предприятия самостоятельно заниматься проблемами поиска надежных партнеров и умения качественно оценивать их финансовую устойчивость и платежеспособность. С другой стороны, предприятия с большим интересом стали относиться к оценке собственных возможностей: могут ли они отвечать по своим обязательствам; эффективно ли используют имущество; рационально ли формируется капитал; окупаются ли вложенные в активы средства; целесообразно ли расходуется чистая прибыль и другие. Для того чтобы квалифицированно отвечать на эти вопросы, работники финансовых служб должны обладать знаниями по методике финансового анализа.

Выбор данной темы исследования обусловлен ее актуальностью для предприятия, так как оценка финансово-хозяйственной деятельности является важнейшей характеристикой его экономического благополучия, характеризует результат текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвестора, а также отражает способность предприятия отвечать по своим долгам и обязательствам и наращивать свой экономический потенциал в интересах акционеров.

Оценка эффективности финансово-хозяйственной деятельности предприятия

... видно, насколько важна оценка эффективности финансово-хозяйственной деятельности предприятия и что эта проблема становится еще более актуальной при переходе к развитой рыночной экономике. Целью дипломной работы является проведение общего анализа эффективности финансово-хозяйственной деятельности предприятия ОАО «ТАИФ ...

Финансовое состояние оценивается, прежде всего, финансовой устойчивостью и платежеспособностью. Платежеспособность отражает способность предприятия платить по своим долгам и обязательствам в данный конкретный период времени. Считается, что если предприятие не может отвечать по своим обязательствам к конкретному сроку, то оно неплатежеспособно. На основе финансового анализа определяется его потенциальные возможности и тенденции для покрытия долга. Иначе предприятие может быть признано банкротом. Понятно, что платежеспособность предприятия в конкретный период времени является условием необходимым, но недостаточным. Условие достаточности соблюдается тогда, когда предприятие платежеспособно во времени, то есть имеет устойчивую платежеспособность отвечать по своим долгам в любой момент времени.

Под финансовой устойчивостью следует понимать платежеспособность предприятия во времени с соблюдением условия финансового равновесия между собственными и заемными финансовыми средствами. Точно так же, как необходимо рассчитать точку безубыточности для предприятия, так и следует определять точку финансового равновесия.

Если обменные, распределительные и финансовые операции раскрывают движение финансовых ресурсов в привязке с активами и капиталом, то для оценки финансово-хозяйственной деятельности необходим такой критерий, который бы одновременно соединял бы в себе информацию об активах, капитале и финансовых ресурсах, а финансовое состояние рассматривалось бы в динамике.

Целью дипломной работы является оценка финансово-хозяйственной деятельности предприятия и разработка рекомендаций, направленных на повышение эффективности деятельности предприятия на основе современных методик управления, анализа и прогнозирования финансового состояния хозяйствующего субъекта.

Объектом исследования является торговое предприятие Липецкое районное потребительское общество. Предметом исследования является финансово-хозяйственная деятельность предприятия.

В ходе работы следует решить следующие задачи:

- рассмотреть методику оценки финансово-хозяйственной деятельности предприятия;

- охарактеризовать основные показатели, используемых для оценки финансово-хозяйственной деятельности, определить порядок их расчета и оптимальные значения;

- применить изучаемую методику организации оценки и анализа финансово-хозяйственной деятельности к исследуемой организации;

- рассмотреть организационно-экономическую характеристику объекта исследования;

- провести анализ финансовой устойчивости, ликвидности и платежеспособности;

- дать оценку финансовым результатам финансово-хозяйственной деятельности организации;

- разработать практические рекомендации по повышению эффективности финансово-хозяйственной деятельности Липецкого райпо.

При написании работы были использованы нормативные и законодательные акты, комплексные методические руководства по процедурам финансового анализа коммерческих организаций, материалы монографий и периодической печати, прочая экономическая литература по исследуемой проблеме зарубежных и отечественных авторов, а также годовая и квартальная бухгалтерская отчетность, учредительные документы Липецкого райпо.

Финансовая деятельность туристического предприятия

... путей дальнейшего повышения эффективности деятельности. При написании работы были поставлены следующие задачи:, - раскрыть сущность и значимость анализа финансовой деятельности туристических предприятий; - изучить методы экономического анализа для оценки результатов финансово-хозяйственной деятельности; - выявить соответствие внутренних ресурсов ...

При решении поставленных задач применялись методы: сравнительного анализа, монографический, абстрактно-логический, графический, экономико-статистический а также другие методы социально-экономических исследований.

В работе использовались труду современных российских авторов: Бочарова В.В., Дашкова Л.П., Донцовой Л.В., Ефимовой О.В., Кнышовой Е.Н., Савицкой Г.В., Шеремета А.Д., Раицкого К.А., Кравченко Л.И., Любушина Н.П.

Содержание оценки финансово-хозяйственной деятельности состоит во всестороннем изучении технического уровня производства, качества и конкурентоспособности выпускаемой продукции, обеспеченности производства материалами, трудовыми и финансовыми ресурсами и эффективности их использования. Этот анализ основан на системном подходе, комплексном учете разнообразных факторов, качественном подборе достоверной информации и является важной функцией управления.

Цель оценки и анализа финансово-хозяйственной деятельности предприятия — повышение эффективности его работы на основе системного изучения всех видов деятельности и обобщения их результатов.

Задачами оценки финансово-хозяйственной деятельности предприятия являются:

- идентификация реального состояния анализируемого объекта;

- исследование состава и свойств объекта, его сравнение с известными аналогами или базовыми характеристиками, нормативными величинами;

- выявление изменений в состоянии объекта в пространственно-временном разрезе;

- установление основных факторов, вызвавших изменения в состоянии объекта, и учет их влияния;

- прогноз основных тенденций.

Предметом оценки финансово-хозяйственной деятельности предприятия является анализ производственных и экономических результатов, финансового состояния, результатов социального развития и использования трудовых ресурсов, состояния и использования основных фондов, затрат на производство и реализацию продукции (работ, услуг), оценка эффективности.

Объектом анализа и диагностики финансово-хозяйственной деятельности предприятия является работа предприятия в целом и его структурных подразделений (цехов, бригад, участков), а субъектами могут выступать органы государственной власти, научно-исследовательские институты, фонды, центры, общественные организации, средства массовой информации, аналитические службы предприятий [10, с.44].

Функциями оценки финансово-хозяйственной деятельности предприятия являются: контрольная, учетная, стимулирующая, организационная и индикативна.

Проводя оценку финансово-хозяйственной деятельности, необходимо руководствоваться определенными принципами и правилами, выработанными наукой и практикой:

- научность;

- комплексность;

- системность;

- объективность;

- действенность;

- регулярность;

- оперативность;

- массовость;

- государственный подход;

- эффективность.

Известно, что система управления состоит из следующих взаимосвязанных функций: планирования, учета, анализа и принятия управленческих решений.

Для управления производством нужно иметь полную и правдивую информацию о ходе производственного процесса, о ходе выполнения планов. Поэтому одной из функций управления производством, является учет.

Анализ финансовых результатов деятельности организации

... работы В.А.Бариленко «Анализ финансовой отчетности», Ю.А.Бабаев «Бухгалтерский учет», С.К.Байдыбекова «Система анализа финансовых результатов предприятия», И.Ю.Никонова «Исторические этапы учета финансовых результатов». Информационная основа работы: ... счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции ... Все представленные Курсовые работы для бесплатного скачивания ...

Осмысление, понимание информации достигаются с помощью экономического анализа.

На основе результатов анализа разрабатываются и обосновываются управленческие решения.

Таким образом, оценка хозяйственной деятельности, как обобщающая категория анализа является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к «кровеносной системе», обеспечивающей жизнедеятельность предприятия. Поэтому забота о финансах является отправным моментом и конечным результатом деятельности любого субъекта хозяйствования. В условиях рыночной экономики эти вопросы имеют первостепенное значение.

Для определения сущности анализа финансово-хозяйственной деятельности предприятия необходимо дать определение основных составляющих его элементов. Такими элементами являются: финансы предприятия, структура средств предприятия, структура имущества предприятия, цели финансового анализа, субъекты анализа.

В условиях рынка финансы предприятий приобретают особенно важное значение. Возрастающую роль финансов предприятий следует рассматривать как тенденцию, действующую во всем мире [17, с.24].

Финансы предприятий являются системой отношений, которые связаны с их денежными платежами и возникают в процессе индивидуальных кругооборотов средств предприятий и источников этих средств. Финансовые процессы предприятий заключаются в формировании их денежных доходов и расходов.

Финансовые отношения имеют место между:

- предприятиями при оплате разнообразных поставок, работ, услуг, реализации продукции, уплате и взыскании штрафных санкций;

- предприятиями при взаимных финансовых вложениях (долевое участие, приобретение ценных бумаг, предоставление займов);

- предприятиями и индивидуальными акционерами при распространении акций и выплате дивидендов по ним;

- предприятиями и трудовыми коллективами в процессе расчетов по оплате труда;

- предприятиями и подотчетными лицами, персоналом предприятий по операциям, не относящимся к расчетам по оплате труда, а также разными дебиторами и кредиторами;

- предприятиями, арендаторами, вышестоящими организациями по арендным платежам;

- предприятиями и государственным бюджетом при начислении и уплате налогов и санкций, целевом бюджетном финансировании, предоставлении налоговых льгот;

- предприятиями и органами социального страхования, внебюджетными фондами при начислении и уплате страховых взносов, отчислений в Пенсионный фонд, Фонд занятости и т.д.;

- предприятиями и банками в процессе кредитования и погашения кредитов, при уплате процентов, при осуществлении прочих видов банковского обслуживания [23, с.142].

Финансы предприятий обслуживают непрерывный кругооборот средств предприятия и источников их формирования, заключающийся в снабжении, производстве, сбыте, получении и распределении финансовых результатов (выручки, прибыли), привлечении и возврате заемных средств. В процессе кругооборота происходит непрерывное изменение структуры средств предприятия и их источников, определяемой как соотношение между элементами имущества и элементами формирующего его капитала.

Структура средств предприятия складывается как пропорция между стоимостными величинами основных средств и других внеоборотных активов, запасов и затрат, денежных средств, расчетов и других оборотных активов. Структура источников имущества предприятия — это пропорция между стоимостными величинами источников собственных средств, долгосрочных кредитов и займов, краткосрочных кредитов и займов, расчетов с кредиторами и других краткосрочных пассивов. Каждый из перечисленных агрегатов соответственно имеет свою структуру, определяемую более мелкими элементами.

Соотношение структуры средств предприятия и структуры источников их формирования в каждый фиксированный момент времени задает финансовое состояние предприятия, определение степени устойчивости которого является одной из наиболее важных задач финансового анализа. Операции, осуществляемые в ходе финансово-хозяйственного кругооборота и составляющие содержание процессов снабжения, производства, сбыта и т.д., непрерывно изменяют финансовое состояние предприятия. Совокупности однородных хозяйственных операций, воздействующих на финансы предприятия, образуют хозяйственные процессы. Их влияние на динамику финансового состояния и финансовых результатов предприятия, отражаемое в специфических системных экономических моделях, должно быть предметом исследования финансовой теории. Только на основе таких финансовых моделей может быть построена объективная, адекватная сложности финансово-хозяйственного кругооборота предприятия методика финансового анализа.

Основной целью оценки финансово-хозяйственной деятельности предприятия является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Оценка финансово-хозяйственной деятельности предприятия представляет собой способ накопления, трансформации и использования информации финансово-хозяйственного характера, имеющая целью:

- оценить текущее и перспективное финансовое состояние предприятия;

- оценить возможные и целесообразные темпы развития предприятия;

- выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

- спрогнозировать положение предприятия на рынке капиталов.

Цель оценки финансового состояния определяет задачи его анализа. Основными задачами анализа финансово-хозяйственной деятельности являются:

- оценка динамики, состава и структуры активов, их состояния и движения;

- оценка динамики, состава и структуры источников собственного и заемного капитала, их состояния и движения;

- анализ абсолютных и относительных показателей финансовой устойчивости предприятия и оценка изменения ее уровня;

- анализ платежеспособности хозяйствующего субъекта и ликвидности активов его баланса.

Содержание финансово-хозяйственного анализа обусловливается рядом обстоятельств (в зависимости от востребованности его результатов внутренними и внешними пользователями):

- запросами пользователей (инвесторов, партнеров и др.) аналитической информации для оценки реального финансового состояния предприятия;

- целесообразностью наиболее полного раскрытия имеющейся информации о финансовой устойчивости организации в стремлении сделать ее наиболее «открытой» («прозрачной»);

- потребностью практики в расчете новых показателей оценки финансового положения хозяйствующих субъектов, адекватных современной системе экономических отношений и условиям формирования информационной базы анализа;

- производственно-финансовой необходимостью в связи с продвижением товаров и услуг на внутренний и международный рынок;

— потребностью в дополнительной информации о финансовом состоянии хозяйствующих субъектов (так называемой «аналитической») по данным многофакторного анализа для выработки и обоснования оптимальных управленческих решений внешними и внутренними ее пользователями.

Анализ финансово-хозяйственной деятельности выступает не только как основная составляющая любой из функций управления (прогнозирования и бизнес-планирования; координирования, регулирования, учета и контроля; стимулирования; оценки условий хозяйствования и др.), но и сам является видом управленческой деятельности, предшествующей принятию управленческих решений для поддержания бизнеса на необходимом уровне [15,с.48].Эта активная роль анализа ставит перед ним ответственные задачи, среди которых:

1.Свободное взаимодействие рыночных субъектов, конкуренция, усиленная криминалистическими тенденциями и гнетом монополий, коммерческий риск и неопределенность получения ожидаемых экономических выгод, вероятность наступления предполагаемого ущерба или получения результата ниже требуемого значения выдвигают на первый план проблему выбора. Отсюда для анализа весьма актуальной становится задача обоснования выбора оптимальных вариантов деловых решений из имеющихся альтернатив.

2.Развитая система финансового анализа и оценки деятельности хозяйствующих субъектов позволяет выявлять и систематизировать решение наиболее сложных и часто встречающихся хозяйственных ситуаций и разрабатывать наиболее эффективные рекомендации по их устранению.

3.Посредством финансового анализа хозяйствующим субъектом рассматривается широкий набор инструментов и средств для достижения желаемых результатов (например, минимизации затрат, поддержания баланса между доходностью и финансовой устойчивостью, предупреждения экономических кризисов) и разработаны методики диагностики вероятности наступления банкротств и т.д.

4.Хозяйственная практика требует использования в анализе учета решения социальных, экологических и гуманитарных проблем, проблем использования чистой прибыли и ее капитализации и др.

5. Ставится задача не только максимизации прибыли, но и успешное исключение влияния неопределенности и риска; не только обеспечение ликвидности и доходности, а в большей мере — достижение «благосостояния акционеров» с учетом коммерческих рисков, что в дальнейшем обеспечит необходимую финансовую устойчивость.

6. Совершенствование методик изучения рынка и партнеров по нему может рассматриваться как важная самостоятельная задача анализа.

7. Реализация традиционных задач хозяйственного анализа, таких, как мобилизация выявленных резервов повышения эффективности производства и усиление его интенсификации, в нынешней экономической ситуации осложняется необходимостью учитывать неопределенность и коммерческие риски, вероятностный характер событий и их оценок, инфляционные процессы, современные характеристики стоимости денежных потоков и т.д. Все это требует совершенствования методики финансового анализа, без чего не представляется возможным усиление его роли в управлении бизнесом [25,с.91].

8. Задача повышения активной роли анализа финансово-хозяйственной деятельности предприятия как информационной базы для принятия оптимальных деловых решений наряду с традиционной задачей совершенствования всех источников информации, в том числе повышения аналитичности учетной, отчетной, бизнес-плановой, нормативной и другой информации.

В системе управления финансовый анализ занимает важное место, являясь тем критерием, на основании которого принимаются управленческие решения. Анализ существует с незапамятных времен, являясь весьма емким понятием, лежащим в основе всей практической и научной деятельности человека. Анализ представляет собой процедуру мысленного, а также часто и реального расчленения объекта или деления на части; процедурой, обратной анализу, является синтез, с которым анализ часто сочетается в практической или познавательной деятельности. В зависимости от характера исследуемого объекта, сложности его структуры, уровня абстракции используемых познавательных процедур и способов их реализации анализ выступает в различных формах, являясь часто синонимом исследования, как в естественных, так и общественных науках, то есть управленческий анализ, математический анализ, финансовый анализ.

Экономический анализ представляет собой систему специальных знаний, связанных с исследованием экономических процессов, складывающихся под воздействием объективных экономических законов и факторов субъективного порядка. Предметом комплексного экономического анализа являются хозяйственные процессы предприятий, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающих отражение через систему экономической информации. Финансовый анализ является неотъемлемой частью комплексного экономического анализа хозяйственной деятельности коммерческих организаций со стороны внутренних и внешних пользователей финансовой информации, а также важной составляющей финансового менеджмента и аудита.

В самом общем виде финансовый анализ представляет собой систему способов исследования хозяйственных процессов о финансовом положении предприятия и финансовых результатах его деятельности, складывающихся под воздействием объективных и субъективных факторов по данным бухгалтерской отчетности и некоторых других видов информации, то есть организационно-правовой, нормативно-справочной, статистической и другой.

Цель финансового анализа состоит в объективной оценке финансового состояния предприятия, его платежеспособности и финансовой устойчивости, деловой активности; в выявлении путей увеличения собственного капитала и улучшения использования заемных средств; в разработке прогнозов изменения финансовых результатов и аргументированных предсказаний о степени финансовой несостоятельности предприятия и на этой основе в выработке вариантов обоснованных управленческих решений как внутренними, так и внешними пользователями данной аналитической информации в целях повышения эффективности хозяйствования и поддержания долгосрочных экономических связей с партнерами.

Исходя из сущностных характеристик рыночной экономики, а также учитывая национальные особенности реструктуризации экономики России, сферу действия комплексного экономического анализа и место финансового анализа в нем, можно представить на рисунке 1.

финансово хозяйственной деятельности предприятия 1"> финансово хозяйственной деятельности предприятия 1"> |

Рис.1. Финансовый анализ и его место в системе управления предприятием

Взгляды отечественных и зарубежных ученых по вопросу о сущности и содержании финансового анализа во многом сходны, хотя и имеются некоторые принципиальные различия. В.В. Ковалев считает, что финансовый анализ представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью оценивать текущее и перспективное финансовое состояние предприятия, возможные и целесообразные темпы его развития с позиции финансового их обеспечения; выявлять доступные источники средств и оценивать возможность и целесообразность их мобилизации; спрогнозировать положение предприятия на рынке капитала [17, с.13].

А.Д. Шеремет и Е.В. Негашев отмечают, что финансовый анализ направлен на получение небольшого числа ключевых, то есть наиболее информативных, параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами[25, с.7].

Американские ученые подчеркивают, что финансовый анализ заключается в применении аналитических приемов и техники вычислений к данным отчетности для получения полезной информации, которая отражает результаты или последствия ранее принятых управленческих решений и служит источником прогнозирования показателей будущих периодов [19, с.64].

Сравнение приведенных мнений о направленности финансового анализа позволяет сделать вывод о сходстве взглядов ученых на сущность финансового анализа, но различии в определении его целей. Цели финансового анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа. Основным фактором финансового анализа, в конечном счете, является объем и качество исходной информации.

Управленческий анализ является частью общего экономического анализа хозяйственной деятельности, который состоит из двух взаимосвязанных разделов: финансовый анализ и производственно-управленческий анализ. Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый и управленческий учет. Такое разделение анализа для самого предприятия является несколько условным, потому что финансовый анализ может рассматриваться как продолжение управленческого анализа и наоборот. В интересах дела оба вида анализа подпитывают друг друга основной информацией [27, с.6].

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, оценки и концентрации исходной бухгалтерской и финансовой отчетности предприятия. Необходимо аналитическое прочтение исходных данных, используя цели анализа и управления. Основной принцип аналитического чтения финансовых отчетов — дедуктивный метод, то есть от общего к частному, который должен применятся многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния на результаты деятельности.

Основу информационного обеспечения финансового анализа составляет бухгалтерская финансовая отчетность. Безусловно, в анализе может использоваться дополнительная информация главным образом оперативного характера, однако она носит лишь вспомогательный характер. Поэтому основным источником информации для анализа финансового состояния предприятия является:

- форма № 1 «Бухгалтерский баланс»,

- форма № 2 «Отчет о прибылях и убытках»,

- форма № 3 «Отчет об изменении капитала»,

- форма № 4 «Отчет о движении денежных средств»,

- форма № 5 «Приложение к бухгалтерскому балансу»,

- пояснительная записка и аудиторское заключение.

Каждая организация составляет промежуточную бухгалтерскую отчетность за месяц, квартал нарастающим итогом отчетного года, а также готовую отчетность, которая предоставляется в установленном порядке в налоговые органы, собственникам предприятия и заинтересованным пользователям. При формировании показателей бухгалтерской отчетности руководствуются:

- федеральным законом «О бухгалтерском учете» от 21.11.96г. № 129-ФЗ;

- положением по учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Министерства финансов РФ от 6.07.99г.

№ 43н;

- приказом Министерства финансов Российской Федерации «О формах бухгалтерской отчетности организаций» от 13.01.2000 г. № 4н;

- методическими рекомендациями о порядке финансирования показателей бухгалтерской отчетности организации, утвержденными приказом Министерства финансов Российской Федерации от 28.06.2000г.

№ 60н.

Данный блок нормативных документов связан с реализацией Программы реформирования бухгалтерского учета в России в соответствии с международными стандартами финансовой отчетности (МСФО) [17, с.49].

Кроме того, для анализа финансового положения предприятия могут быть использованы бухгалтерские учетные регистры (журналы-ордера, ведомости, книги учета), данные инвентаризаций и проверок, пояснительные записки, аудиторские заключения, приказы по учетной политике предприятия, данные статистики и другие. Тщательное изучение бухгалтерских финансовых отчетов раскрывает причины достигнутых успехов, а также недостатков в работе предприятия, помогает наметить пути совершенствования его деятельности.

С позиции оценки финансового состояния и обеспечения управленческой деятельности можно выделить три основных требования, которым должна удовлетворять бухгалтерская финансовая отчетность. Она должна содержать данные необходимые для принятия обоснованных управленческих решений в области инвестиционной политики; оценки динамики и перспектив изменения прибыли предприятия; оценки имеющихся у предприятия ресурсов, происходящих в них изменений и эффективности их использования.

Обеспечение этих требований основывается на одном из важнейших принципов подготовки бухгалтерской финансовой отчетности предприятий и организаций — принципе соответствия вложенной и востребованной экономической информации, а также проверки ее объективности и достоверности. Суть данного принципа формирования бухгалтерской отчетности заключается в следующем:

- бухгалтер, подготавливающий данные финансового отчета, должен представлять себе необходимость и полезность для анализа и принятия управленческих решений тех или иных данных и отразить их в данной отчетной форме;

- руководитель как пользователь отчетности в целях принятия управленческих решений должен понимать, что нужные для него данные включены в бухгалтерский финансовый отчет и потому могут быть им востребованы [11, с.91].

Финансовое состояние предприятия в целом характеризуют многочисленные показатели: основные и оборотные средства, их структура и размещение, источники образования, эффективность использования; дебиторская и кредиторская задолженности; норматив собственных оборотных средств; средства, вложенные в капитальное строительство, их обеспеченность; платежеспособность, финансовая устойчивость, деловая активность и другие. Изучение этих показателей является содержанием анализа финансового положения. Объектом финансового анализа выступает каждый из этих показателей и анализируемое предприятие в целом.

Принято выделять два вида финансового анализа:

1. Внешний финансовый анализ – это анализ, который основывается на данных только бухгалтерской финансовой отчетности, то есть проводится за пределами предприятия его заинтересованными субъектами – контрагентами, кредитными учреждениями собственниками предприятия или государственными финансовыми органами. Основное содержание внешнего финансового анализа, осуществляемого деловыми партнерами предприятия по данным публикуемой бухгалтерской финансовой отчетности, составляют:

- анализ финансового состояния, рыночной устойчивости, ликвидности баланса, платежеспособности предприятия;

- анализ эффективности использования основного и оборотного капитала, а также собственного и заемного капитала;

- анализ абсолютных показателей прибыли предприятия и оценка динамики относительных показателей рентабельности;

- экономическая диагностика финансового состояния предприятия и рейтинговая финансовая оценка эмитентов.

Особенностями внешнего финансового анализа являются:

- множественность субъектов финансового анализа, пользователей информации о деятельности предприятия, разнообразие целей и их интересов;

- наличие типовых методик финансового анализа, стандартов бухгалтерского учета и финансовой отчетности;

- ориентация финансового анализа только на публичную, внешнюю отчетность предприятия; ограниченность задач анализа как следствие этого фактора;

- максимальная открытость результатов анализа для пользователей финансовой информации о деятельности предприятия [17, с.29].

Существует многообразная экономическая информация о финансово-хозяйственной деятельности предприятий и множество способов анализа этой деятельности. Финансовый анализ, основанный только на данных бухгалтерской финансовой отчетности предприятий и организаций называют классическим способом экономического анализа и оценки текущего финансового состояния.

2. Внутренний финансовый анализ, то есть внутрипроизводственный управленческий анализ, проводится работниками предприятия. Информационная база такого анализа гораздо шире бухгалтерской финансовой отчетности и включает любую информацию, циркулирующую внутри предприятия и полезную для принятия управленческих решений. Возможности внутрипроизводственного управленческого анализа гораздо шире. Основное содержание внутреннего финансового анализа может быть дополнено другими аспектами, имеющими значение для оптимизации управления, например, анализом эффективности авансирования капитала, анализом взаимосвязи издержек, оборота и прибыли.

Особенностями внутреннего финансового анализа являются:

- ориентация результатов анализа на свое руководство, отсутствие регламентации финансового анализа со стороны;

- комплексность анализа, изучение всех сторон деятельности предприятия, так как финансовое состояние зависит от производственных результатов;

- использование всех источников информации для анализа, а также интеграция учета, планирования и принятия управленческих решения;

- максимальная закрытость результатов финансового анализа в целях сохранения коммерческой тайны.

Детализированный анализ финансового состояния — это более подробная характеристика имущественного и финансового положения предприятия, результатов его деятельности, а также возможностей экономического развития. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа и может быть представлен в виде схемы, представленной на рис. 2.

Основными задачами как внутреннего, так и внешнего финансового анализа в условиях рыночной экономики являются [15, c.75]:

- оценка финансового состояния и факторов его изменения;

- изучение соответствия между средствами и источниками, рациональности их размещения и эффективности использования;

- соблюдение финансовой, расчетной и кредитной дисциплины;

- определение ликвидности и финансовой устойчивости предприятия, а также характеристика деловой активности;

- оценка вероятности банкротства, а также долгосрочное и краткосрочное прогнозирование устойчивости финансового положения.

Рис. 2. Блок-схема анализа финансового состояния предприятия

Для решения этих задач оценки финансового состояния изучаются:

- наличие, состав, структура и динамика средств предприятия и источников их финансирования, а также причины и последствия их изменения;

- состояние, структура и изменение долгосрочных и текущих активов в сферах производства и обращения, причины и последствия их изменения;

- ликвидность и качество дебиторской задолженности; платежеспособность и финансовая гибкость, а также рациональность обязательств;

- эффективность использования финансовых активов предприятия за отчетный период и окупаемость инвестиций на перспективу развития.

Кроме того, решаются и другие задачи. Например, важнейшей задачей внутреннего финансового анализа является оценка ситуации, определяющей возможность получения внешнего финансирования. Для этого изучается общая потребность предприятия в финансовых ресурсах, в том числе в заемных средствах, степень делового риска, результаты переговоров с собственниками капитала. При внешнем финансовом анализе изучается реальная стоимость имущества предприятия, делается прогноз будущих финансовых поступлений, структуры капитала, уровня и тенденций изменения выплаты дивидендов и т.п.

Таким образом, в условиях рыночной экономики большое значение должно быть уделено изучению финансово-хозяйственной деятельности предприятия. Анализ финансово-хозяйственной деятельности предприятия в целом характеризует эффективность системы управления финансами, так как, недостаточная финансовая устойчивость может привести предприятие к неплатежеспособности, к нехватке средств для текущей, инвестиционной деятельности и даже к банкротству. А наличие избыточных ресурсов препятствует развитию, приводит к образованию излишних запасов, замедлению оборачиваемости капитала и уменьшению прибыли, образованию убытков.

Детализация процедурной стороны методики оценки финансово-хозяйственного состояния зависит от поставленных целей, а также от различных факторов информационного, временного, методического, кадрового и технического обеспечения и может проводиться в два этапа: предварительная оценка, то есть экспресс-анализ; детализированный анализ финансового состояния. Поэтому основной целью экспресс-анализа является наглядная и простая комплексная оценка финансового положения и динамика экономического развития предприятия. Смысл этого анализа заключается в отборе небольшого количества наиболее существенных и сравнительно несложных в исчислении показателей и постоянное отслеживание их в динамике. Его качество зависит от применяемой методики финансового анализа, достоверности данных бухгалтерской финансовой отчетности, а также от компетентности лица, принимающего управленческое решение.

Детализированный анализ финансового состояния — это более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекшем отчетном периоде, а также возможностей развития экономического субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа, а также дает возможность осуществления прогнозов финансового состояния [18, с.41].

Оценка финансового состояния предприятия в рыночной экономике и достижение целей финансового анализа осуществляется с помощью присущего данной науке метода. Метод финансового анализа — это система теоретико-познавательных категорий, научного инструментария и регулятивных принципов исследования деятельности субъектов хозяйствования, то есть триада:

Метод = (К,I,P), (1)

где, К – система финансовых категорий;

- I – научный финансовый инструментарий;

- P – система регулятивных финансовых принципов.

Первые два элемента характеризуют статический компонент метода финансового анализа, последний элемент — его динамику [21, с.69].

Категории финансового анализа — это наиболее общие, ключевые понятия данной науки. В их числе: фактор, модель, ставка, процент, дисконт, опцион, денежный поток, риск, леверидж и др. Научный инструментарий финансового анализа — это совокупность общенаучных и конкретно-научных способов исследования финансовой деятельности хозяйствующих субъектов.

Принципы финансового анализа регулируют процедурную сторону его методологии и методики. К ним относятся: непрерывность наблюдения за состоянием и развитием финансовых процессов, преемственность, объективность, научность, динамичность, комплексность, системность, практическая значимость, существенность, надежность, согласованность и взаимоувязка данных форм бухгалтерской отчетности, ясность в интерпретации результатов финансового анализа, обоснованность и оперативность в принятии управленческих решений.

Основным элементом метода любой науки является ее научный аппарат. В настоящее время практически невозможно обособить приемы и методы какой-либо науки как присущие исключительно ей — наблюдается взаимопроникновение научных инструментариев различных наук. В финансовом анализе также могут применятся различные методы, разработанные изначально в рамках той или иной экономической науки. Существуют различные классификации методов экономического анализа. Первый уровень классификации методов классификации финансового анализа выделяет неформализованные и формализованные методы.

Неформализованные методы финансового анализа и оценки финансового состояния предприятия основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях анализируемых экономических показателей. К ним относят методы: экспертных оценок, сценариев, психологические, морфологические, сравнения, группировок, построения систем финансовых показателей, аналитических таблиц и т.п. Применение этих методов в экономическом анализе характеризуется определенным субъективизмом, поскольку большое значение имеют интуиция, опыт и знания аналитика.

К формализованным методам относят методы анализа, в основе которых лежат достаточно строгие аналитические зависимости между финансовыми показателями. Они составляют второй уровень классификации и включают:

- классические методы анализа хозяйственной деятельности и финансового анализа: цепных подстановок, арифметических разниц, балансовый, выделения изолированного влияния факторов, процентных чисел, дифференциальный, логарифмический, интегральный, простых и сложных процентов, дисконтирования;

- традиционные методы экономической статистики: средних и относительных величин, группировки, графического исследования, индексный метод, элементарные методы обработки рядов динамики;

- математико-статистические методы изучения связей: корреляционный анализ, регрессионный анализ, дисперсионный анализ, факторный анализ, метод главных компонент, ковариационный анализ, кластерный анализ и др.;

- эконометрические методы: матричные методы, гармонический анализ, спектральный анализ, методы теории производственных функций, методы теории межотраслевого баланса;

- методы экономической кибернетики и оптимального программирования: методы системного анализа, методы машинной имитации, линейное и нелинейное программирование, динамическое и выпуклое программирование и др.;

- методы исследования операций и теории принятия решений: методы теории графов, метод деревьев, метод байесовского анализа, теория игр, теория массового обслуживания, методы сетевого планирования и управления.

Не все из перечисленных методов находят непосредственное применение в рамках финансового анализа и оценки финансового состояния, но некоторые их элементы уже используются в практической деятельности. В частности, это относится к методам дисконтирования, машинной имитации, корреляционно-регрессионного анализа, факторного анализа, обработки рядов динамики и др. Детализация процедурной стороны методики анализа финансового состояния зависит от поставленных целей, а также от различных факторов информационного, временного, методического, кадрового и технического обеспечения.

Л.В. Донцова предлагает все аналитические приемы для финансового анализа и оценки финансового состояния сгруппировать на две группы: качественные, то есть логические и количественные, то есть формализованные. К качественным методам относятся аналитические приемы и способы, основанные на логическом мышлении, на использовании профессионального опыта финансового аналитика, на профессиональной интуиции. Количественные методы — это приемы, использующие математику и экономико-математические методы. С их помощью можно получить точный результат или несколько результатов для дальнейшего выбора верного с помощью логических методов [13, с.33].

Макарьева В.И. предлагает к этой структуре дополнительно отнести пространственный анализ — сравнительный анализ сводных финансовых показателей бухгалтерской отчетности по составляющим их элементам, то есть показатели отчетности дочерних предприятий, структурных подразделений, цехов и участков [20, с.65]. Напротив, О.В. Ефимова совместно с М.В. Мельник преобладающую роль отдают балансовому методу и другим идентичным методам, используемым в современной практике экономического анализа [15,с.27].

Поскольку финансовый анализ связан с логическим процессом, то его относительное значение в принятии инвестиционных решений изменяется в зависимости от обстоятельств, складывающихся на рынке. Его значение всегда больше, когда анализ нацелен на оценку риска, выявление «узких мест» и потенциальных проблем, который учитывает и то, что решение включает очень большую совокупность факторов, то есть особенности отрасли, способности и квалификацию руководства, экономические условия и т.д. Аналитический просмотр данных бухгалтерской финансовой отчетности должен восстановить все основные аспекты хозяйственной деятельности и совершенных операций в обобщенной форме, то есть с необходимой для анализа степенью агрегирования.

Основные результаты эффективного анализа и управления финансами достигаются с помощью специальных финансовых коэффициентов. Практика финансового анализа выработала методику анализа бухгалтерских финансовых отчетов. Среди них можно выделить шесть основных методов:

- горизонтальный анализ — сравнение каждой позиции финансовой отчетности с предыдущим периодом и определение динамических изменений;

- вертикальный анализ — определение структуры итоговых финансовых показателей и выявление влияния каждой позиции отчетности на результат в целом;

- трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, то есть основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда ведется прогнозный анализ;

- анализ относительных показателей — расчет отношений между отдельными позициями финансового отчета и определение взаимосвязей показателей;

- сравнительный анализ – внутрихозяйственный анализ финансовых показателей структурных подразделений и межхозяйственный анализ показателей данного предприятия с финансовыми показателями конкурентов;

- факторный анализ — анализ влияния отельных факторов на результативный показатель с помощью детерминированных или стохастических приемов [17, с.49].

Основным инструментом анализа финансового состояния является определение относительных величин динамики и структуры:

- относительные величины динамики — характеризуют изменение процесса во времени, показывают во сколько раз увеличился или уменьшился уровень изучаемого показателя по сравнению с предыдущим периодом времени;

коэффициент динамики = П 1 / П0 (2)

темп роста, % = П 1 / П0 х 100% (3)

темп прироста, % = (П 1 / П0 х 100%) — 100% (4)

где П 0 — значение абсолютного показателя в базисном периоде;

П 1 — значение абсолютного показателя в отчетном периоде;

— относительные величины структуры — характеризуют долю отдельной части в общем объеме совокупности:

удельный вес, % = П i / Пn х 100% (5)

где П i — величина отдельной части совокупности;

П n — вся совокупность, то есть единое целое.

Финансовый анализ и оценку финансового состояния проводят с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. Можно выделить три основных типа моделей: дескриптивные, предикативные и нормативные.

Дескриптивные модели известны так же, как модели описательного характера, являются основными для оценки финансово-экономического состояния предприятия. К ним относятся: построение системы отчетных бланков, представление финансовой отчетности в различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записи к отчетности. Все эти модели основаны на использовании информации бухгалтерской финансовой отчетности.

В основе вертикального анализа лежит иное представление отчетности — в виде относительных величин, характеризующих структуру обобщающих показателей. Обязательным элементом анализа служат динамические ряды этих величин, что позволяет отслеживать и прогнозировать структурные сдвиги в составе хозяйственных средств и источников их покрытия. Горизонтальный анализ позволяет выявить тенденции изменения отдельных статей или их групп, входящих в состав финансовой отчетности. В основе этого анализа лежит исчисление базисных темпов роста балансовых статей или статей отчета о прибылях и убытках.

Система аналитических коэффициентов — ведущий элемент анализа финансово-экономического состояния, применяемый различными группами пользователей: менеджеры, аналитики, акционеры, инвесторы, кредиторы и др. Известны десятки этих показателей, поэтому для удобства они подразделяются на несколько групп. Чаще всего выделяют пять групп показателей по следующим направлениям финансового анализа и оценки финансового состояния предприятия[20, с.36]:

1. Анализ ликвидности. Показатели этой группы, позволяют описать и проанализировать способность предприятия отвечать по своим текущим обязательствам. В основу алгоритма расчета этих показателей заложена идея сопоставления оборотных активов с краткосрочной задолженностью. В результате расчета устанавливается, в достаточной ли степени обеспечено предприятие оборотными средствами, необходимыми для расчетов с кредиторами по текущим операциям. Поскольку различные виды оборотных средств обладают различной степенью ликвидности, рассчитывают несколько коэффициентов ликвидности.

Коэффициент текущей ликвидности (Ктл) показывает платежные возможности предприятия, оцениваемые при условии своевременных расчетов с дебиторами и благоприятной реализацией товаров, но и продажи прочих элементов материальных оборотных средств. Он характеризует ожидаемую платежеспособность на период, равный средней продолжительности оборота [11, c.44].

|

Коэффициент текущей ликвидности |

= |

Оборотные активы |

(6) |

|

Текущие обязательства |

Критическое значение нижней границы следующее: Ктл >= 2

Коэффициент критической ликвидности (Ккл) отражает прогнозируемые платежные возможности при условии своевременного проведения расчетов с дебиторами. Он характеризует ожидаемую платежеспособность на период, равный средней продолжительности одного оборота дебиторской задолженности.

|

Коэффициент критической ликвидности |

= |

Денежные средства и Краткосрочные финансовые вложения и Дебиторская задолженность |

(7) |

|

Текущие обязательства |

Оценка нижней нормальной границы следующая: Ккл не менее 1.

Коэффициент абсолютной ликвидности (Кал) является наиболее жестким критерием ликвидности предприятия. Показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

|

Коэффициент абсолютной ликвидности |

= |

Денежные средства и Краткосрочные финансовые вложения |

(8) |

|

Текущие обязательства |

Нормальное ограничение данного показателя следующее: Кал >= 0.2-0.3

2. Анализ текущей деятельности. С позиции кругооборота средств хозяйственная деятельность любого предприятия представляет собой процесс непрерывной трансформации одних видов активов в другие:

- ДС => СС => НП => ГП => СР => ДС, (9)

где ДС – денежные средства;

- СС – сырье на складе;

- НП – незавершенное производство;

- ГП – готовая продукция;

- СР – средства в расчетах.

Эффективность текущей деятельности может быть оценена протяженностью операционного цикла, зависящей от оборачиваемости средств в различных видах активов. При прочих равных условиях ускорение оборачиваемости свидетельствует о повышении эффективности. Поэтому основными показателями данной группы являются показатели использования материальных, трудовых и финансовых ресурсов: выработка, фондоотдача, коэффициенты оборачиваемости [11, с.65].

3. Анализ финансовой устойчивости. С помощью этих показателей (коэффициенты автономии (финансовой независимости), финансовой устойчивости, финансовой зависимости, финансирования) оцениваются состав источников финансирования и динамика соотношения между ними анализ основывается на том, что источники средств различаются уровнем себестоимости, степенью доступности, уровнем надежности, степенью риска и др. Для оценки динамики структуры капитала рассчитываются следующие финансовые коэффициенты:

|

Коэффициент автономии (независимости) |

= |

Собственный капитал |

(10) |

|

Валюта баланса |

Коэффициент показывает, в какой доле активы предприятия финансируются за счет собственных источников средств. Противоположным этому показателю является коэффициент финансовой зависимости [8, с.127]:

|

Коэффициент финансовой зависимости |

= |

Общая задолженность |

(11) |

|

Валюта баланса |

Эти коэффициенты, взятые вместе, характеризуют структуру капитала, а также претензии кредиторов относительно имущества предприятия. Поэтому снижение уровня первого и соответственно рост второго коэффициента свидетельствует о повышении финансового риска организации. Допустимые значения этих коэффициентов в разных сферах деятельности неоднозначны, что, прежде всего, зависит от возможностей отдельных предприятий формировать достаточный объем денежных средств для обслуживания кредиторов. Модификацией рассмотренных показателей является коэффициент финансового рычага:

|

Коэффициент финансового рычага |

= |

Заемный капитал |

(12) |

|

Собственный капитал |

Показывает, сколько заемных средств привлекается на рубль собственного капитала организации и чаще всего используется для обоснования управленческих решений по оптимизации структуры источников средств с целью получения дополнительной прибыли, направляемой на прирост собственного капитала.

Для характеристики обеспеченности активов долгосрочными источниками финансирования рассчитывается коэффициент финансовой устойчивости:

|

Коэффициент финансовой устойчивости |

= |

Собственный капитал и Долгосрочные кредиты и займы |

(13) |

|

Валюта баланса |

Значение коэффициента должно быть достаточно высоким, так как финансовое состояние предприятия будет считаться устойчивым, если за счет долгосрочных источников полностью покрываются вложения во внеоборотные активы и оборотные активы, относящиеся к третьему классу ликвидности.

4. Анализ рентабельности. Показатели этой группы предназначены для оценки общей эффективности вложения средств в данное предприятие. В отличие от показателей второй группы здесь абстрагируются от конкретных видов активов, а анализируют рентабельность капитала предприятия в целом. Основными показателями, поэтому являются рентабельность авансированного капитала и рентабельность собственного капитала.

Рентабельность капитала характеризует, в какой доле собственный капитал увеличивается за счет прибыли, остающейся в распоряжении предприятия после уплаты налогов и может быть использован для выплаты дивидендов и прироста активов организации.

|

Рентабельность капитала (RСК) |

= |

Чистая прибыль |

(14) |

|

Собственный капитал |

Рентабельность активов отражает эффективность текущей деятельности, связанной с производством и реализацией продукции и эффективность использования совокупных активов, а взаимосвязь можно представить в формулы:

|

Рентабельность активов |

= |

Прибыль от продаж |

(15) |

|

Активы |

Изменение величины собственного оборотного капитала должно соответствовать росту или снижению объема производства и реализации продукции [22, с.73].

5. Анализ положения и деятельности на рынке капиталов. В рамках этого анализа выполняются пространственно-временные сопоставления показателей, характеризующих положение предприятия на рынке ценных бумаг: дивидендный доход, доход на акцию, ценность акции и др. Этот фрагмент анализа выполняется главным образом в компаниях, зарегистрированных на биржах ценных бумаг и реализующих там свои акции. Любое предприятие, имеющее временно свободные денежные средства и желающее вложить их в ценные бумаги, также ориентируются на показатели данной группы.

|

Предикативные модели — это модели предсказательного, прогностического характера. Они используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогностических финансовых отчетов, модели динамического анализа (жестко детерминированные факторные модели и регрессионные модели), модели ситуационного анализа. Взаимосвязи анализа безубыточности могут быть выражены формулой:

ВР = ПЗ + ФЗ + П,

где ВР – объем производства продукции или выручка от продаж;

- ПЗ – суммарные переменные затраты предприятия;

- ФЗ – суммарные постоянные затраты предприятия;

- П – прибыль производственной деятельности предприятия.

Анализ величин в критической точке основан на взаимосвязи «объем –затраты – прибыль». Критическая точка – это точка, в которой суммарный объем выручки от продаж равен суммарным затратам [23, с.202].

Нормативные модели. Модели этого типа позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми, рассчитанными по бюджету. Эти модели используются в основном во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам изделий, центрам ответственности и т.п. и к анализу отклонений фактических данных от этих нормативов. Анализ в значительной степени базируется на применении жестко детерминированных моделей.

Принятие решений с использованием приведенных методов, моделей, оценок выполняется в результате анализа альтернативных решений, учитывающих компромисс между требованиями ликвидности, финансовой устойчивости и рентабельности. Оценка финансового состояния предприятия охватывает большое число взаимосвязанных вопросов и факторов, определяющих, в конечном счете, итоговые результаты хозяйственной деятельности предприятия в современных условиях развития экономики. Финансовый анализ является базой, на которой строится разработка перспективной финансовой политики предприятия [25, с.69].

Анализ финансового состояния опирается на показатели квартальной и годовой бухгалтерской финансовой отчетности, когда еще имеется возможность изменить ряд статей баланса, и необходим для составления пояснительной записки к годовому отчету. На основе данных итогового финансового анализа осуществляется выработка почти всех направлений организации финансов предприятия, и от того, насколько качественно он проведен, зависит эффективность принимаемых управленческих решений. Качество оценки финансового состояния зависит от применяемой методики, достоверности данных отчетности, а также от компетентности лица, принимающего решение в области финансовой политики.

При предварительном изучении объекта финансового анализа и оценки его финансово-хозяйственной деятельности преобладают приемы его качественной характеристики и общей оценки — сравнение, группировка, разработка системы аналитических показателей с использованием коэффициентного подхода и их детализация по месту и времени формирования. На следующих этапах к ним присоединяется весь арсенал экономико-математических методов экономического анализа измерения относительно влияния отдельных сторон деятельности, факторов и их совокупностей на развитие и эффективность. Использование методов и приемов анализа для конкретных целей изучения состояния хозяйствующего субъекта составляет в совокупности методику оценки финансово-хозяйственной деятельности предприятия.

Липецкое районное потребительское общество в соответствии с Законом Российской Федерации «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации», добровольное объединение граждан и юридических лиц, созданное, как правило, по территориальному признаку на основе членства путем объединения его членами имущественных паевых взносов для торговой, заготовительной, производственной и иной деятельности в целях удовлетворения материальных и иных потребностей его членов.

Липецкое районное потребительское общество является не коммерческой организацией. Полное официальное наименование — Липецкое районное потребительское общество; сокращенное наименование «Липецкое райпо».

«Общество» является юридическим лицом, действует на основании своего Устава, имеет в собственности имущество, может от своего имени приобретать и осуществлять имущественные права и нести обязанности, быть истцом и ответчиком в суде, в т.ч. арбитражном.

Общество, как юридическое лицо, считается созданным с момента его государственной регистрации. Оно имеет расчетные и иные счета в банках, самостоятельный баланс, печать, штамп, фирменные бланки и иные реквизиты.

Общество в своей деятельности руководствуется Гражданским кодексом Российской Федерации, Законом Российской Федерации «О потребительской кооперации (потребительских обществах, их союзах) в Российской Федерации» с учетом изменений и дополнений внесенных в него Федеральным Законом от 28.04.2000г. №54-ФЗ, другими Законами и иными нормативными правовыми актами Российской Федерации, Уставом, международными принципами кооперации. Организационно-правовой формой общества является потребительское общество. Общество создается на неопределенный срок. Общество для осуществления деятельности имеет структурные подразделения (магазины, закусочные, кафе, аптечные пункты, ветаптеки и т.д.).

Юридический адрес Общества: 399110 Липецкая область, Липецкий район, село Боринское, ул. Советская, дом 1. Почтовый адрес: 398016 г. Липецк, ул. Тельмана, дом 164. Целью Общества является удовлетворение материальных и иных потребностей его членов.

Для выполнения указанной цели Общество осуществляет:

- оптовую, розничную торговлю, в т.ч. путем создания торговых баз, магазинов, коммерческих центров, ларьков, киосков;

- производственную, посредническую, фармацевтическую, ветеринарную, благотворительную и иную деятельность, на запрещенную законом;

- закупка у граждан и юридических лиц сельскохозяйственной продукции и сырья, изделий и продукции личных подсобных хозяйств и промыслов, дикорастущих плодов, ягод, грибов, лекарственно-технического и вторичного сырья, для последующей переработки или реализации в торговой сети, а также для поставки предприятиям промышленности;

- развивает кооперативную демократию, пропагандирует кооперативное движение, проводит работу по вовлечению в члены Общества;

- транспортные и транспортно-экспедиционные услуги;

- оказание услуг питания, по изготовлению кулинарной продукции, кондитерских изделий, полуфабрикатов, по организации потребления и обслуживания;

- деятельность по оказанию ритуальных, бытовых и иных услуг;

- сдача в аренду помещений.

Членство в пайщики Общества является добровольным.

Вступающий в Общество становится его пайщиком после принятия решения Советом Общества и уплаты вступительного и паевого взносов и получает членский билет пайщика, удостоверяющий его членство.

Основой экономической деятельности Общество является его имущество, которое принадлежит ему на праве частной собственности как юридическому лицу. Источниками образования имущества Общества являются:

- паевые взносы пайщиков;

- доходы от предпринимательской деятельности Общества;

- имущество, поступившее при создании Общества в его собственность;

— Объектами права собственности Общества являются имущественные комплексы, здания, сооружения, оборудование, сырье и материалы, деньги, ценные бумаги, социального, культурного и иного назначения, продукты интеллектуального и творческого труда, числящиеся на балансе Общества, созданных им организаций.

Общество имеет паевой фонд, который образуется за счет паевых взносов пайщиков и является одним из источников формирования имущества Общества и предназначается для ведения текущих дел.

При осуществлении своей деятельности Общество формирует фонды:

- неделимый;

- резервный;

- развития потребительской кооперации;

- стимулирования пайщиков;

- накопления

и другие фонды, необходимые для деятельности Общества.

Фонды создаются решением общего собрания уполномоченных и используются в соответствии с действующим законодательством РФ.

Численность обслуживаемого населения согласно списка сельских населенных пунктов на 1 января 2007 года составляют 46,5 тысяч человек в т.ч. 2% населения пайщики, 34% пенсионеры. Удельный вес розничного товарооборота Липецкого райпо в общем обороте района занимает в 2007 году 14%; в 2006 году 13%. В Липецком районе существуют жесткие конкурентные рамки. Конкуренты работают с более гибкой политикой цен.

На едином балансе находятся:

- торговля;

- общественное питание;

- заготовки.

Потребительское общество обеспечивает сельских жителей в основном товарами первой необходимости и продуктами питания, в то время как коммерческие структуры реализуют дорогостоящие и выгодные для них товары.

Валовый доход при этом формируется как разность между объемом реализации по проданным и покупным ценам, т. е. из торговой надбавки. Кроме того, существуют доходы от внереализационной деятельности.

Рис.3. Организационно-структурное построение Липецкого райпо

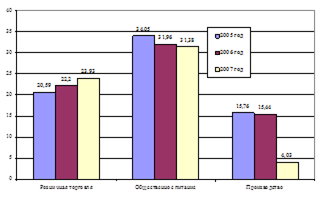

Среднесписочная численность работников Липецкого райпо составляет 369 человека. Основной отраслью деятельности райпо является торговля. Как общественно хозяйственная структура Липецкое райпо имеет следующее организационное строение, отраженное на рис. 4. Всего розничных торговых предприятий – 75, в т. ч. магазинов — 65; из них продовольственных магазинов-12; непродовольственных — 8; товары повседневного спроса — 45; лавка на дому-1; киоски — 4; автомагазины — 5. Общественное питание представлено 9 предприятиями с количеством посадочных мест 347.

По территориальному признаку магазины объединены в 4 торговых предприятия (таблица 1).

Липецкое райпо оказывает услуги населению по дроблению зерна; ремонт, окраска и пошив обуви; ремонт бытовых приборов; ремонт часов; заточка ножей; сепарирование молока и т. д.

Важным синтетическим (обобщающим) показателем работы райпо является розничный товарооборот — объем продаж населению через все каналы реализации за наличный расчет. По темпам роста розничного товарооборота и изменениям его структуры судят об изменениях в уровне жизни населения. Одновременно товарооборот характеризует результаты деятельности внутренней торговли как отрасли.

Таблица 1

Розничные торговые предприятия Липецкого райпо на 01.01.2008 г.

|

Наименование торгового предприятия |

Розничный товарооборот 2007 г. (тыс.руб.) |

Количество магазинов |

Торговая площадь (м2) |

Численность обслуживаемого населения |

|

Боринское |

31672,4 |

20 |

1047 |

11596 |

|

Ленинское |

18475,6 |

11 |

757 |

16919 |

|

Ч — Дубравское |

20372,7 |

17 |

823 |

8336 |

|

К — Отвержское |

30204,2 |

17 |

1305 |

9691 |

|

ИТОГО |

100724,9 |

65 |

3932 |

46542 |

Анализ товарооборота демонстрирует постоянное выполнение прогноза, что говорит о правильной организации торгово-технологического процесса в магазинах. Основные экономические показатели Липецкого райпо представлены в таблице 2. Данные таблицы показали, что в целом 2007 г. по сравнению с 2006 г. можно назвать положительным, о чем свидетельствуют следующие экономические показатели Липецкого райпо.

Таблица 2

Экономические показатели Липецкого райпо за 2005-2007 гг.

|

Показатели |

Годы |

Темп роста, % |

|||

|

2005 г. |

2006 г. |

2007 г. |

2006г. к 2005г. |

2007г. к 2006г. |

|

|

Себестоимость проданных товаров, работ, услуг, тыс. руб. |

116680 |

132361 |

134693 |

113,44 |

101,76 |

|

Доход от проданных товаров, услуг, тыс. руб. |

29867 |

37586 |

35667 |

125,84 |

94,89 |

|

Прибыль от реализации товаров, тыс. руб. |

5707 |

7774 |

4578 |

136,22 |

58,89 |

|

Рентабельность, % |

4,89 |

5,87 |

3,40 |

120,04 |

57,92 |

|

Численность работников, чел |

379 |

369 |

371 |

97,36 |

100,54 |

|

Среднемесячная заработная плата за 1 работника, тыс. руб. |

3786 |

3998 |

5183 |

105,60 |

129,64 |

В 2006 г. по сравнению с 2005 г. наблюдается увеличение себестоимости проданных товаров, работ на 13,44%, а в 2007 году всего 1,76%. Доход от проданных товаров в 2006 г. по сравнению с 2005 г. также увеличился на 25 %, а в 2007 снизился на 5%. Следовательно, снизилась и прибыль и составила сумма 4578 тыс.руб. Численность работников фактически осталась на прежнем уровне, увеличение средней зарплаты на 1 работника на 29,6 % .

Для улучшения деятельности предприятия необходимо улучшать качество своей продукции, расширять ассортимент товаров, модернизировать оборудование. Увеличение объёма продаж ожидается из-за расширения рынка и предполагаемого более широкого ассортимента товаров. Необходимо большее внимание уделять вопросам выездной торговли, торговле в киосках, уличной торговле, проведение праздничных ярмарок, освоение и выпуск новых видов собственной продукции. В целях удешевления стоимости товаров и конкурентоспособности на рынке, изыскивать и налаживать долгосрочные партнёрские отношения с заводами — изготовителями. Проводить целенаправленную работу по ускорению товарооборачиваемости.

Эффективность деятельности торговой организации зависит в первую очередь от товарооборота. Липецкое райпо является розничным торговым предприятием, розничная торговля является конечной стадией движения товаров от производства до потребителя. Розничная торговля завершает процесс обращения товаров: товар из сферы обращения переходит в сферу потребления.

Анализ товарооборота служит предпосылкой для его прогнозирования на предстоящий период и определения рентабельности организации и ее финансового состояния. От полноты и глубины анализа, от правильности сделанных выводов о работе зависит точность, экономическая обоснованность последующих прогнозных расчетов.

Необходимость всестороннего анализа розничного товарооборота обусловливается тем, что он является одним из основных показателей работы торговых организаций и характеризует объем их деятельности. Объем продажи товаров влияет почти на все количественные и качественные показатели деятельности торговой организации. Так, увеличение объема розничного товарооборота способствует снижению уровня издержек обращения, росту прибыли, устойчивости финансового состояния торговой организации.

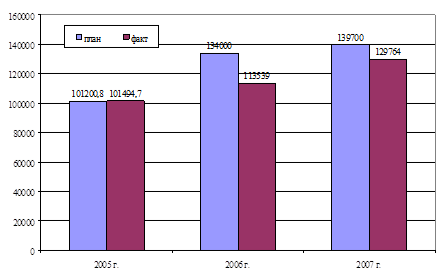

На рисунок 4 видим, что в 2005 году запланированный объем товарооборота был достигнут, а в 2006-2007 г. выполнение плана составляло 84-92 %.

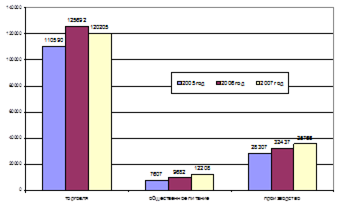

При этом, товарооборот по Липецкому райпо имеет общую тенденцию к росту. Для выявления отклонений в выполнении плана объема товарооборота рассмотрим выполнение плана товарооборота по основным подразделениям Липецкого райпо (Таблица 3).

Данные таблицы говорят о том, что снижение товарооборота по сравнению с планом проходило фактически по всем подразделениям. Наибольшее отклонение произошло по Отвержскому РТП в сумме 6284 тыс.руб. и по Дубравскому РТП на 3337 тыс.руб.

Рис.4 Динамика выполнения плана товарооборота за 2005-2007 г.

При этом можно отметить, что данные тенденции имели место и в 2006 году. В связи с этим достаточно нелогичным представляется значительное завышение плана по данным подразделениям.

Таблица 3

Анализ выполнения розничного товарооборота за 2006-2007 гг.

|

№ |

Наименование |

2006 г. |

2007 г. |

Отклонение |

|||

|

план |

факт |

план |

факт |

(+,-) |

(%) |

||

|

1 |

Боринское РТП |

32380 |

27403 |

32984 |

31672 |

-1312 |

96 |

|

2 |

Ленинское РТП |

491 |

150 |

— |

— |

— |

— |

|

3 |

Ч/Дубравское РТП |

32827 |

26203 |

32140 |

28802,3 |

-3337,7 |

89 |

|

4 |

К/Отвержское РТП |

46302 |

38045 |

46534 |

40250 |

-6284 |

86 |

|

5 |

Хлебозавод РТП |

15000 |

14061 |

17927 |

18802 |

875 |

105 |

|

6 |

Автолавка РТП |

3,8 |

415 |

468 |

53 |

113 |

|

|

7 |

Итого |

127000 |

105868 |

130000 |

119996 |

-10004 |

92,3 |

|

8 |

Общепит |

7000 |

7671 |

9700 |

9768,3 |

68,3 |

100,7 |

|

9 |

Итого по райпо |

134000 |

113539 |

139700 |

129764,3 |

-9935,7 |

92,9 |

В отличии от розничной торговли по Хлебозаводу и общепиту план выполняется с небольшим ростом (1-4%).

При этом в прошлом году по хлебозаводу имели место отклонения. Исходя из этого, руководству организации следует уделять внимание анализу факторов снижающих товарооборот и соответственно более точно осуществлять планирование, так как завышение плана приводит к образованию излишних остатков на складах и повышает риск получения убытков.

Рассмотрим изменения в структуре товарооборота по подразделениям за последние 2 года (таблица 4).

Таблица 4

Анализ структуры товарооборота по подразделениям Липецкого райпо

за 2006-2007 гг.

|

№ п\п |

Наименование |

Численность населения |

2006 г. |

2007 г. |

Отклонение, (%) |

|

1 |

Боринское РТП |

11596 |

23,4 |

24,1 |

0,7 |

|

2 |

Ленинское РТП |

16919 |

1,5 |

0,1 |

-1,4 |

|

3 |

Ч/Дубравское РТП |

8336 |

22,9 |

23,1 |

0,1 |

|

4 |

К/Отвержское РТП |

9691 |

33,6 |

33,5 |

-0,1 |

|

5 |

Хлебозавод РТП |

— |

12,9 |

12,4 |

-0,5 |

|

6 |

Автолавка РТП |

— |

0,0 |

0,003 |

0,0 |

|

7 |

Итого |

— |

94,3 |

93,2 |

-1,1 |

|

8 |

Общепит |

— |

5,6 |

6,8 |

1,1 |

|

9 |

Итого по райпо |

46542 |

100 |

100 |

Х |

По данным таблицы наибольший удельный вес в структуре оборота занимает Отвержское РТП 33,5 % при том, что численность населения значительно ниже, чем по другим подразделениям. Производство представленное хлебозаводом составляет в структуре 12,4 %. Общепит занимает всего 6,8 %.

Значительных отклонений в структуре по подразделениям в 2007 году не отмечается. Таким образом, влияние изменений в структуре товарооборота по подразделением на объем товарооборота незначителен.

Перейдем к рассмотрению динамики и структуры ассортимента товарооборота (таблица 5).

Таблица 5

Динамика товарооборота Липецкого райпо по ассортименту

за 2006-2007 г.

|

Наименование товаров |

Объем товарооборота |

Отклонение |

||

|

2006 г. |

2007 г. |

+,- |

% |

|

|

1 |

2 |

3 |

4 |

5 |

|

Мясо и птица |

7517,5 |

7588,1 |

70,5 |

0,9 |

|

Колбасные изделия |

8220,6 |

9076,8 |

856,2 |

10,4 |

|

Рыба и морские продукты |

2939,1 |

3358,5 |

419,4 |

14,3 |

|

Сельди |

914,4 |

927,3 |

12,8 |

1,4 |

|

Масло животное |

904,3 |

894,6 |

-9,6 |

-1,1 |

|

Масло растительное |

1351,0 |

1204,9 |

-146,1 |

-10,8 |

|

Маргариновая продукция |

453,1 |

292,9 |

-160,2 |

-35,4 |

|

Майонезная продукция |

1050,0 |

1102,8 |

52,9 |

5,0 |

|

Молоко и молочная продукция |

3785,6 |

4409,3 |

623,7 |

16,5 |

|

Сыр |

1455,0 |

1661,6 |

206,5 |

14,2 |

|

Консервы мясные |

485,9 |

494,9 |

9,0 |

1,9 |

|

Консервы рыбные |

1158,2 |

1127,8 |

-30,3 |

-2,6 |

|

Консервы овощные |

933,8 |

973,1 |

39,2 |

4,2 |

|

Консервы фрук.ягодные |

1620,7 |

1989,2 |

368,5 |

22,7 |

|

Яйца и яйцепродукты |

617,1 |

690,6 |

73,5 |

11,9 |

|

Сахар |

1189,6 |

1444,3 |

254,7 |

21,4 |

|

Кондитерские изделия |

7833,8 |

8860,3 |

1026,5 |

13,1 |

|

Варенье, джем, повидло |

204,9 |

227,0 |

22,1 |

10,8 |

|

Чай натуральный |

607,0 |

658,7 |

51,7 |

8,5 |

|

Соль |

401,4 |

417,8 |

16,4 |

4,1 |

|

Мука |

997,6 |

705,2 |

-292,5 |

-29,3 |

|

Хлеб и хлебобулочные изд |

13400,6 |

13168,9 |

-231,6 |

-1,7 |

|

Крупа и бобовые |

1050,7 |

1079,9 |

29,3 |

2,8 |

|

Макаронные изделия |

635,7 |

548,3 |

-87,4 |

-13,8 |

|

Картофель |

88,2 |

150,6 |

62,4 |

70,8 |

|

Овощи |

1295,1 |

1305,5 |

10,4 |

0,8 |

|

Плоды |

2262,7 |

3000,4 |

737,6 |

32,6 |

|

Водка и ликере-водочные |

12387,2 |

14440,4 |

2053,2 |

16,6 |

|

Вино |

3393,3 |

4453,0 |

1059,7 |

31,2 |

|

Коньяк |

243,7 |

281,8 |

38,1 |

15,6 |

|

Шампанское |

226,9 |

306,8 |

79,8 |

35,2 |

|

Пиво |

9179,2 |

10208,1 |

1028,9 |

11,2 |

|

Безалкогольные напитки |

3581,0 |

3911,7 |

330,7 |

9,2 |

|

Мороженное |

2365,0 |

2741,5 |

376,5 |

15,9 |

|

Прочие продовольственные |

4042,6 |

4486,3 |

443,8 |

11,0 |

|

Итого продовольственных товаров |

98792,4 |

108188,7 |

9396,3 |

9,5 |

|

Итого непродовольственных |

14747,3 |

21575,3 |

6828,0 |

46,3 |

|

Всего |

113539,70 |

129764,00 |

16224,3 |

14,3 |