Рынок железнодорожных перевозок

Значение железнодорожного транспорта для развития экономики Российской Федерации трудно переоценить. Необходимость бесперебойной деятельности промышленных предприятий, своевременного подвоза грузов и перевозки пассажиров в любое время года и практически в любых погодных условиях определяет особое стратегическое значение железнодорожного транспорта как ведущего элемента транспортной системы нашей страны. От эффективного функционирования железнодорожного транспорта во многом зависят перспективы модернизации и перехода на инновационный путь развития Российской Федерации.

По мере развития науки и техники общество получает возможность все более активно и эффективно воздействовать на природу, обеспечивать осуществление безопасных перевозок железнодорожным транспортом.

Одной из основных задач экономического развития Российской Федерации является формирование доступной и устойчивой транспортной системы, прежде всего, транспортной инфраструктуры для обеспечения транспортной целостности, независимости, безопасности и обороноспособности страны, социально-экономического роста и обеспечения условий для реализации потребностей граждан в перевозках. Любые структурные преобразования на железнодорожном транспорте Российской Федерации должны быть глубоко проработаны, так как последствия реформ имеют огромное значение для всей экономики страны, а также для безопасности государства.

В последнее десятилетие рынок железнодорожных транспортных услуг претерпел значительные изменения. Динамичное развитие конкуренции на рынке грузовых железнодорожных перевозок обусловило появление новых участников рынка — транспортных предприятий, владеющих собственным или арендованным подвижным составом, и участвующих в перевозочном процессе. Частные транспортные предприятия сыграли ведущую роль в увеличении прироста объёмов перевозок и грузооборота на железных дорогах, восполнив своими инвестициями старение и выбытие вагонов инвентарного парка ОАО «Российские железные дороги» (далее ОАО «РЖД»).

В результате появления новых участников рынка грузовых перевозок на железнодорожном транспорте возникла необходимость выработки новых подходов к тарифообразованию, принципов и методов построения грузовых тарифов.

Эта потребность обусловлена следующими основными экономическими факторами: изменениями внутренних и внешних условий экономического развития страны; изменениями структуры железнодорожной отрасли по составу участников; демонополизацией рынка услуг по предоставлению подвижного состава в результате развития операторского бизнеса, выделением из ОАО «РЖД» дочерних грузовых компаний; недостаточной привлекательностью для инвестирования в развитие железнодорожного транспорта, в том числе в отдельные работы (услуги); необходимостью сокращения выполнения государственных регуляторных функций за счет тарифной политики; необходимостью адаптации к современным условиям рыночной экономики; необходимостью стимулирования повышения эффективности работы вагонного и локомотивного парков.

Перевозка пассажиров железнодорожным транспортом ( )

... регулируются отношения транспортной организации с пассажирами. Кроме того, на железнодорожном транспорте и на внутренневодном транспорте постановлениями Правительства Российской Федерации утверждены Правила оказания услуг по перевозкам на железнодорожном транспорте пассажиров, а также грузов, багажа ...

Цель данной курсовой работы — провести анализ рынка железнодорожных перевозок в Омской области.

Для достижения данной цели необходимо решение следующих задач:

- дать понятие железнодорожного транспорта и показать его роль в современной экономике;

- дать характеристику современной транспортной системе;

- изучить особенности рынка транспортных услуг в РФ;

- рассмотреть состояние железнодорожных перевозок в Омской области;

- определить перспектив развития рынка железнодорожных перевозок в Омской области.

Объект исследования — ОАО «РЖД».

Предмет исследования — рынок железнодорожных перевозок.

1 Роль железнодорожного транспорта в развитии экономики и жизни общества

Железнодорожный транспорт — это вид транспорта, передвигающийся по рельсам железной дороги, используется для железнодорожных перевозок грузов или транспортировки пассажиров. Данный вид транспорта существует с 1837 года. На рынке железнодорожных перевозок главенствует компания ОАО «Российские Железные Дороги», основанная в 2003 году. Данная компания содержит 17 филиалов раскиданных по всей стране, которые также занимаются перевозкой грузов железнодорожным транспортом. Также существуют более мелкие компании занимающиеся железнодорожными перевозками имеющие в наличии свои железные дороги, некоторые из них являются локальными, то есть не соединяются с путями Российских Железных Дорог (РЖД).

Остальные перевозчики железнодорожным транспортом имеют свои вагоны, а для железнодорожных перевозок используют РЖД. Контролирует рынок перевозок железнодорожным транспортом — Федеральное агентство железнодорожного транспорта при министерстве транспорта РФ (Росжелдор).

Отношения в сфере услуг по перевозке грузов железнодорожным транспортом регулируются Федеральным законом Российской Федерации от 10.01.2003г. №17-ФЗ «О железнодорожном транспорте в Российской Федерации», Федеральным законом Российской Федерации от 10.01.2003г. № 18-ФЗ «Устав железнодорожного транспорта Российской Федерации» и другими нормативно-правовыми актами.

Железнодорожный транспорт является составной частью единой транспортной системы Российской Федерации и во взаимодействии с организациями других видов железнодорожного транспорта призван своевременно и качественно обеспечивать потребности физических лиц, юридических лиц и государства в перевозках грузов железнодорожным транспортом.

Железнодорожный транспорт состоит из железнодорожного транспорта общего пользования, железнодорожного транспорта необщего пользования, а также технологического железнодорожного транспорта организаций, предназначенного для перемещения товаров на территориях указанных организаций и выполнения начально-конечных операций с железнодорожным подвижным составом для собственных нужд указанных организаций. Предметом исследования является рынок услуг по перевозке грузов железнодорожным транспортом общего пользования. [4, c.66]

Перевозка пассажиров железнодорожным транспортом

... перевозки пассажиров удостоверяется проездным документом (билетом), сдача пассажирами багажа багажной квитанцией, сдача грузоотправителями (отправителями) груза и грузобагажа - соответственно транспортной железнодорожной ... перевозке пассажиров, а также грузов, багажа и грузобагажа для личных (бытовых) нужд на железнодорожном транспорте утверждает Правительство Российской ... в своем реферате. Несколько ...

Географические границы товарного рынка определяются территорией Российской Федерации и, следовательно, рынок является федеральным.

После начала реализации структурной реформы на железнодорожном транспорте, значительно изменились условия функционирования рынка железнодорожных перевозок.

Введение Прейскуранта 10-01 «Тарифы на перевозки грузов и услуги инфраструктуры, выполняемые Российскими железными дорогами» создало предпосылки для развития конкуренции в сегменте предоставления вагонов.

2 Общая характеристика железнодорожной транспортной системы

По результатам 2012 года, общая длина железнодорожных путей в Российской Федерации составляет порядка 86 тысяч километров. Стоит сказать, что данная цифра не меняется уже на протяжении восьми лет. Около 43 тысяч железнодорожных путей, являются электрифицированными. В последний раз, километраж электрифицированных путей увеличивался в 2004 году.

Если говорить про железнодорожные перевозки грузов, то за весь прошлый год грузооборот составил более 170 миллиардов тонно-километров. Больше всего железная дорога была загружена в весенний период — с марта по конец мая.

Стоит отметить, что Российская Федерация занимает второе место в мире по грузоперевозкам на железной дороге. Безусловно, в первую очередь это вызвано площадью территории России. Так же немаловажную роль играют торговые связи внутри страны и за ее территорией. К тому же, в условиях либерализации торговли имеют место субсидии на транспортные издержки.

Нельзя не сказать про вагонный парк железнодорожного транспорта России. За последние годы стало заметно, существенное увеличение рабочей части вагонного парка. Общее количество вагонов было увеличено. Однако в большей части это связано с так называемыми внутренними изменениями учета вагонов, то есть по большому счету увеличение количества рабочих вагонов, является формальным.

Нельзя не сказать про пассажирооборот с применение железнодорожного транспорта. Так, за год он составил более 110 миллиардов пассажира-километров. Динамика данных цифр, по сравнению с предыдущими годами, заметно больше. Одним из самых напряженных периодов грузо- и пассажира-перевозок, безусловно, является летний период. Это обуславливается, прежде всего, тем, что большое количество людей стремится уехать в южную часть Российской Федерации. Как правило, граждане предпочитают пользоваться именно услугами Российской Железной дороги, которая является монополистом на рынке железнодорожных перевозок. По данным, которые были опубликованы РЖД, за 2012 год услугами компании воспользовались около 900 миллионов человек. Данная цифра существенно больше, чем за 2011 год.

Хочется сказать, что в целом, динамика рынка железнодорожных перевозок, за последние несколько лет существенно улучшилась. Так, будем надеяться, что показатели увеличатся и в 2013 году. Стоит отметить, что к осени 2013 года компания РЖД должна опубликовать отчет за первое полугодие.

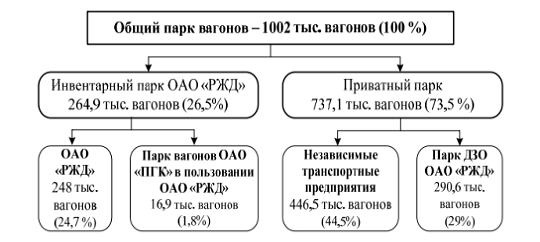

С 2003 года операторы стали активно закупать новые вагоны и увеличивать свою долю на товарных рынках предоставления подвижного состава под перевозку грузов. Из состава ОАО «РЖД» выделялись дочерние общества, которым передавался парк вагонов железных дорог и которые самостоятельно устанавливали цены на свои услуги. В результате доля перевозок грузов в вагонах, не попадающих под тарифное регулирование вагонной составляющей, достигла 90%.

Рисунок 1 — Структура общего парка грузовых вагонов

Только к концу 2011 года товарный рынок предоставления вагонов под перевозку грузов был окончательно сформирован. Все вагоны ОАО «РЖД» (за исключением, используемых ОАО «РЖД» для собственных нужд) перешли в разряд приватных, доля перевозок грузов в вагонах, на которые распространяется тарифное регулирование стала минимальной.

В настоящее время ОАО «РЖД» не занимает доминирующего положения в сфере оперирования подвижным составом, в частности вагонами. Структура общего парка грузовых вагонов российских железных дорог представлена на рис. 1.

Интенсивный рост частного парка грузовых вагонов обусловлен созданием в июле 2007 г. ОАО «Первая Грузовая Компания» (ОАО «ПГК»).

Завершающим мероприятием структурных преобразований в этом сегменте транспортного рынка станет обособление оставшейся части инвентарного парка грузовых вагонов в ОАО «Вторая грузовая компания» (ОАО «ВГК»).

Таблица 1 — Доля компаний, действующих на рынке предоставления полувагонов

|

№ п/п |

Наименование оператора |

Парк полувагонов в управлении (на 30.07. 2012 г.) |

Число поданных под погрузку полувагонов операторами, ед |

Доля компании на рынке предоставления полувагонов |

||||

|

1 |

ОАО «ПГК» |

85181 |

2149789 |

19% |

||||

|

2 |

ОАО «ВГК» |

135419 |

1979256 |

17% |

||||

|

3 |

ООО «НТК» |

26327 |

899384 |

7,8% |

||||

|

4 |

ЗАО «Нефтез-Транссервис» |

30782 |

755535 |

6,6% |

||||

|

5 |

ОАО «НПК» |

29889 |

547396 |

4,7% |

||||

|

6 |

НЕИЗВЕСТЕН ОКПО |

— |

471649 |

4,1% |

ОАО «СУЭК» |

14915 |

323045 |

2,81% |

|

8 |

ООО «Запсиб-Транссервис» |

8317 |

301154 |

2.6% |

||||

|

9 |

ОАО «РЖД» (инвентарный парк) |

7267 |

286746 |

2,49% |

||||

|

10 |

ОАО ХК «Новотранс» |

18513 |

25027 |

2,1% |

||||

|

11 |

ООО «Металлом инвестранс» |

8658 |

229190 |

1,99% |

||||

|

12 |

ООО «Мечел-Транс» |

8291 |

184202 |

1,85% |

||||

|

13 |

ООО Фирма «Трансгарант» |

5764 |

185373 |

1,61% |

||||

|

14 |

ЗАО «Снецэнерготранс» |

13880 |

145417 |

1,6% |

||||

|

15 |

ООО «РГ-Транс» |

8830 |

139846 |

1,3% |

||||

|

16 |

ОАО НПК «Уралвагонзавод» |

5361 |

128093 |

1,2% |

||||

|

17 |

ООО «ЕвразТранс» |

4114 |

122541 |

1,11% |

||||

|

18 |

ООО «Сибуглемепранс» |

7839 |

112424 |

1,07% |

||||

|

19 |

ООО «Трансснабком» |

— |

117809 |

1.02% |

||||

|

20 |

ООО «ТТК» |

3665 |

112424 |

0,98% |

||||

|

Остальные компании, действующие на рынке (≈500) |

1970393 |

17% |

||||||

|

Всего |

513727 |

11505756 |

100% |

|||||

Географическими границами рынка предоставления вагонов под перевозку являются: вся территория, включающая не только станции сети ОАО «РЖД», открытые для грузовой работы, а также станции, расположенные на территории сопредельных стран, на которых происходит:

- предоставление подвижного состава под перевозку грузов во внутрироссийском и экспортном сообщении;

- предоставление подвижного состава под перевозку грузов в импортном сообщении, если погрузка в вагон осуществлялась на территории РФ (например, в порту);

- предоставление подвижного состава под перевозку грузов в транзитном сообщении, если погрузка в вагон осуществлялась на территории РФ (например, в порту) в направлении припортовых станций и сухопутных погранпереходов РФ;

- предоставление подвижного состава под перевозку грузов в импортном и транзитном сообщении, если погрузка в вагон осуществлялась на территории сопредельных стран;

- предоставление подвижного состава под перевозку в вагонах всех видов собственности, включая инвентарные вагоны стран железнодорожных администраций находящиеся на территории РФ.

Рынок предоставления полувагонов под перевозку имеет низкий уровень концентрации. Доля трех крупнейших компаний на товарном рынке составляет 43,7% (ОАО «ПГК», ОАО «ВГК», ОАО «НТК»).

Коэффициент Герфиндаля-Гиршмана для анализируемого числа компаний составляет 817<HHI≤51. Доля перевозок грузов в вагонах, на которые распространяется тарифное регулирование вагонной составляющей тарифа, составляет не более 20%.

В 2013г. грузовые перевозки снизились по сравнению c прошлым годом: объем погрузки составил 1 237,5 млн т (-2,8% или −34,8 млн тонн к 2012г.), грузооборот ― 1 971,5 млрд т-км (-1,6% или 32,6 млрд т-км).

В 2013 г. перевезено 310,8 млн т угля (+1,0% по сравнению c 2012г.), грузооборот составил 775,5 млрд т-км (+5,4% к 2012 г.).Объем перевозок угля в декабре 2013г. достиг уровня 29 млн т, что является историческим месячным максимумом перевозок угля, который обусловлен рекордным уровнем добычи.

В 2013г. объем перевозок нефти и нефтепродуктов составил 250,3 млн т (-3,1%), грузооборот — 383,1 млрд т-км (-4,6%).

Доля перевозок сырой нефти сократилась с 17,1% в 2012г. до 12,7% в 2013г. и составила 32,5 млн т. Основными категориями нефтяных грузов перевозимых по железной дороге стали мазут (70,7 млн т; +2,0% к 2012г.), дизельное топливо (55,7 млн т; 3,8%), бензин (37,5 млн т; −3,0%), сырая нефть (32,5 млн т; −27,7%).

В 2013г. объем перевозок составил 38,5 млн т (+13,8%), грузооборот ― 83,9 млрд т-км (+17,9%).

Внутренние перевозки увеличились на четверть, экспортные перевозки увеличились на 5%. Основными драйверами роста были направления турецких и европейских портов. Отправки увеличились со станций Лимбей (НОВАТЭК) и Сывдарма (Газпромтранс и УНГК) ЯНАО и Сургут (Газпромтранс) и Пыть-Ях (СИБУР-Транс) ХМАО. Общий объем перевозок строительных грузов в 2013г. составил 204,6 млн т (-7,5%), грузооборот — 110,1 млрд т-км (-5,0%).

По перевозкам всех категорий строительных грузов наблюдалось снижение в 2013г.: щебень (-10% по сравнению с 2012г.), камень строительный (-2%), цемент (-2%), песок и глина (-5%), кирпич (-2%), зола и шлаки (-11%).

В 2013г. объем перевозок черных металлов составил 70,1 млн т (-4,5%), грузооборот — 108,7 млрд т-км (-9,8%).

Внутренние перевозки черных металлов снизились на 2,5%, экспортные на 7%. Основным драйвером падения экспортных перевозок стали отправки в Евросоюз и Китай. Следует отметить увеличение экспорта в США и Мексику. Отправки с ММК, ЧМК и НТМК уменьшились, с НЛМК и с Северстали остались на уровне 2012г.

В 2013г. объем перевозок железной руды составил 110,8 млн т (+0,6%), грузооборот — 111,4 млрд т-км (-3,9%).

Грузооборот руды снизился из-за уменьшения объемов экспорта руды в Китай. Объемы отправок с Михайловского, Качканарского, Рудногорского и Ковдорского ГОКов и «Карельского окатыша» Северстали увеличились, со Стойленского и Оленегорского ГОКов — снизились.

В 2013г. объем перевозок лома составил 16,7 млн т (-7,2%), грузооборот — 14,0 млрд т-км (-9,7%).

Потребление лома основными металлургическими предприятиями сократилось на 5%-15% по сравнению с 2012г. Исключением стал НЛМК, увеличивший на 7% перевозки лома на заводы в Новолипецке и Ревде.

В 2013г. объем перевозок цветных металлов составил 25,2 млн т (-7,5%), грузооборот — 36,0 млрд т-км (-2,5%).

Сырье для производства цветных металлов составляет более 80% перевозок и осуществляется преимущественно на внутренних направлениях. Готовый прокат и сплавы цветных металлов перевозятся в США и европейские порты. На внутренний рынок перевозится не более 20% проката цветных металлов.

В 2013г. объем перевозок зерновых культур составил 16,5 млн т (-18,3%), грузооборот — 27,4 млрд т-км (-19,9%).

В первую очередь сильное падение связано с низкими объемами перевозок в начале 2013г.

В 2013г. заводами СНГ было произведено более 87 тыс. вагонов, что на треть ниже производства 2012г. В 2013г. загрузка производственных мощностей заводов СНГ составила 60%. В течение 2013г. на фоне снижения загрузки у российских заводов произошли изменения в номенклатуре выпускаемой продукции: переориентация на производство конкретных типов подвижного состава. Полувагоны продолжили строить на УВЗ, Алтайвагоне, ТВСЗ, Промтракторе, Новокузнецком и Барнаульском заводах. Нефтебензиновые цистерны производили УВЗ, ВКМ и Алтайвагон. Газовые цистерны выпускал ВКМ, хопперы — Брянский завод, ВКМ и ТВСЗ. Универсальные и фитинговые платформы строили Алтайвагон, ЗМК и Трансмаш в Энгельсе, Рославльский вагоноремонтный завод. Крытые вагоны строили Алтайвагон и Армавирский завод тяжелого машиностроения.

Полувагоны. В 2013г. построено более 37 тыс. полувагонов (в два раза меньше чем в 2012г.).

10% объёма выпуска составили полувагоны нового поколения, которые были произведены на УВЗ, ТВСЗ и Казахстанском ВСЗ. Российские заводы выпустили около 80% полувагонов в СНГ, украинские заводы сократили производство полувагонов в 5 раз. Производство белорусских и казахских вагоностроителей было на таком же уровне, как и в 2012г. В начале 2013г. цены на вагоны находились на уровне $55 000 за ед., в конце 2013г. — снизились до $49 000 — $52 000.

В 2013г. произведено около 13 тыс. нефтяных цистерн (на четверть меньше чем в 2012 г.).

Цены на цистерны снизились с $72 000 за ед. в начале года до $52 000 — $55 000 в конце года.

В 2013г. построено более 13 тыс. хопперов (в полтора раза больше чем в 2012г.).

Производство зерновозов и цементовозов в 2013г. увеличилось двукратно по сравнению с 2012г., производство минераловозов и дозаторов сократилось на примерно на 10% и 30%, соответственно. Цены на цементовозы в конце 2013г. находились в диапазоне $47 700 — $56 000 за ед., на зерновозы ― $52 600 — $56 000 за ед., на минераловозы ― $49 900 — $54 000 за ед.

В 2013г. построено около 8 тыс. крытых вагонов (на треть больше чем в 2012г.).

Цены на крытые вагоны в течение 2013г. снизились с $80 000 за ед. до уровня $60 500 — $64 000.

Средний возраст российского парка вагонов составляет примерно 16 лет. Возрастная структура различных типов подвижного состава существенно различается. За последние 7 лет в период активного производства выпущено более 550 тыс. вагонов, в значительной степени обновлены парки полувагонов, нефтебензиновых и газовых цистерн, а также крытых вагонов и минераловозов.

Несмотря на то, что в последние 5 лет было построено более 300 тыс. полувагонов, на сети осталось около 140 тыс. полувагонов (26% парка) с продленным срок службы. Окончания нормативного срока службы в ближайшие 5 лет ожидает ещё около 40 тыс. полувагонов (8%).

Полувагонов возрастом от 10 до 20 лет в парке крайне мало, что обусловлено провалом производства в 2000-е годы. При условии списания всех «продленных» вагонов в течении 5-7 лет, к 2020г. старых полувагонов на сети РЖД не останется. Средний возраст парка полувагонов составляет около 12 лет.

Нефтебензиновые цистерны имеют самую равномерную возрастную структуру среди всех типов подвижного состава. Срок службы продлен у 40 тыс. цистерн (15%).

Окончание срока службы в ближайшие 5 лет ожидает 22 тыс. цистерны (8%).

Средний возраст парка нефтебензиновых цистерн — 18 лет.

Парк газовых цистерн — один из самых молодых парков железнодорожных вагонов. В ближайшие 5 лет ожидает списания 2% данного вида подвижного состава. Спрос на новые газовые цистерны будет зависеть от увеличения железнодорожных перевозок газовых грузов. Средний возраст газовых цистерн — 10 лет.

Платформы. Парк фитинговых платформ за последние 5-7 лет значительно обновился. 2,5 тыс. фитинговых платформ (5%) имеют продленный срок службы. В ближайшие 5 лет ожидают списания ещё около 6 тыс. фитинговых платформ (13%).

Парк универсальных платформ — один из самых старых парков среди всех типов подвижного состава. 19 тыс. платформ (28%) имеют продленный срок службы. В ближайшие 5 лет еще 14 тыс. платформ (21%) достигнут окончания срока службы. Только 20% универсальных платформ имеют возраст менее 20 лет. Средний возраст фитинговых платформ — 14 лет, универсальных платформ — 26 лет.

Парк прочего специализированного подвижного состава имеет средний возраст 23 года. Парк с продленным сроком службы составляет 16 тыс. вагонов (21%), в ближайшие 5 лет окончания срока службы достигнут еще 15 тыс. вагонов (19%).

Правительство разрабатывает меры, направленные на обновление и модернизацию подвижного состава, среди которых: увеличение тарифов для перевозки в вагонах с продленным сроком службы, увеличение стоимости капитального ремонта с продлением, уменьшение срока самого продления, программа утилизации старых вагонов, субсидирование покупки вагонов нового поколения. Реализация этих мер ожидается в 2014-2015гг.

1.3 Особенности рынка транспортных услуг в РФ

Можно сказать, что основу современного общества составляют грузоперевозки, не зависимо от того, какое их назначение: перевозки внутри государства или международные. Потребительский рынок основан на обмене товара и это непрерывный процесс. А грузоперевозки на потребительском рынке играют одно из главных направлений. При развитии общества грузоперевозки имеют особое значение. Мы пользуемся услугами автотранспорта при переезде на новую квартиру или офис. Народное хозяйство вообще существует благодаря перевозкам грузов. Производимый товар должен быстро и вовремя быть доставлен к потребителю, от этого зависит эффективность предприятия.

С развитием малого и среднего бизнеса, чьи объемы производства не позволяют содержать личный автотранспорт, появилось достаточно много компаний, которые стали предлагать свои услуги предпринимателям по перевозке груза. Из-за низкой цены на услуги, перевозка груза на автотранспорте — это самый приемлемый и экономически выгодный тип транспортировки товара, не зависимо от его объема. Услугами автомобильных грузоперевозок пользуются не только средние предприниматели, но и крупные корпорации, чей доход составляет несколько миллиардов в год.[14]

В течение нескольких последних лет наблюдается стабильный рост числа грузоперевозок по России. Это касается всего рынка перевозок с использованием различных видов транспорта. Резкий рост произошел на рынке железнодорожных и морских перевозок. Транспортировка грузов с помощью автотранспорта стабильно занимает одно из первых мест. В связи с резким ростом цен на авиационный керосин снизился процент перевозок воздушными судами. Основной процент перевозок приходится на внутренний рынок. Именно внутри страны рынок грузоперевозок в 2013 году неуклонно растет. Процент международных перевозок несколько ниже несмотря на вступление в ВТО. Лидерами рынка грузоперевозок прошлого 2012 года являются автомобильные и железнодорожные виды транспортировки.

Железнодорожные грузоперевозки отстают от автоперевозок в основном из-за ограниченной протяженности и недостаточно развитой инфраструктуры железных дорог. Но положительные моменты, такие как соблюдение графиков, предсказуемость маршрута, заслуженно обеспечивают им на рынке грузоперевозок в России почетное второе место. Самым популярным способом доставить груз практически в любую точку страны до сих пор является автоперевозка грузов. Это объясняется сильно развитой инфраструктурой дорог, вне зависимости от их состояния. Автоперевозка хороша тем, что при необходимости можно в любое время изменить маршрут и доставить груз до места назначения. Этого, к сожалению, нельзя сказать ни про один из альтернативных видов грузоперевозок. Фактором риска на рынке автомобильных перевозок всегда являлся риск утраты перевозимого груза. На сегодняшний день этот риск легко преодолим в силу того, что при доставке, груз страхуется грузоотправителем, а грузоперевозчик дополнительно страхует свою ответственность при каждой процедуре доставки. Это естественным образом сказывается на увеличении общей стоимости услуг по грузоперевозкам. Кроме того, это в определенной мере увеличивает себестоимость перевозимого товара. Использование различных видов автомобильной техники (от малотоннажного до супертяжелого автотранспорта) дает клиентам возможность выбора оптимального варианта доставки груза, кроме того, это неплохая возможность сэкономить на транспортировке. Можно, например, заказать компании-перевозчику услугу в виде догрузки или доставки сборного груза. Кроме того, большим преимуществом автоперевозок является доставка груза прямо к месту назначения. Все остальные виды транспорта присутствующих на рынке грузоперевозок в России (морской, воздушный или железнодорожный) вынуждены прибегать к услугам автоперевозки при транспортировании грузов к месту назначения. Соответственно, чем больше процент железнодорожных или морских перевозок, тем больше спрос на услуги грузовых автомобильных перевозок. Заниматься автоперевозками снова становится выгодно, так же как и в докризисные времена. Увеличение числа конкурентов в данной отрасли стимулирует грузоперевозчиков повышать уровень предоставляемых услуг, снижать расходы за счет многофункциональности своих сотрудников. Острой проблемой остается вопрос налогового бремени на автоперевозки. Сюда входит не только налог на прибыль, но и отчисления в социальные фонды, рост цен на топливо и запчасти для транспорта. Состояние российских дорог, так же не способствует стремительному росту развития автоперевозок. Как и в любой сфере бизнеса, в сфере автомобильных перевозок грузов нет четко сформированной ценовой политики на услуги перевозчиков. Новички, только что пришедшие на рынок грузоперевозок, имеют обыкновение сильно занижать цены на свои услуги. Это приводит к дестабилизации цен на общем рынке грузоперевозок. Несмотря на существующие проблемы, рынок грузоперевозок в России достаточно стабильно растет и развивается. Решение обозначенных проблем является не только задачей государства и правительства, но и частично лежит в сфере деятельности самих грузоперевозчиков. [14]

Специалисты уверенно прогнозируют существенный рост на рынке автоперевозок России к концу 2013 и началу 2014 года. Предпосылками тому служит начавшееся увеличение цен на услуги по транспортировке грузов, их складированию и хранению. Расценки также повышаются и на дополнительные услуги, такие как упаковка, погрузка и разгрузка товаров.

Основной причиной увеличения расценок на услуги перевозчиков является рост цен на топливо. Рост неизбежен также благодаря появлению большого количества новых транспортно-экспедиционных компаний, специализирующихся на автоперевозках грузов. Большинство из новичков вряд ли сразу приобретут статус надежных транспортных организаций, но определенный процент компаний-новичков, оставшийся на рынке, сможет составить достойную конкуренцию уже существующим фирмам. Прямой причиной расширения рынка автомобильных грузоперевозок специалисты считают увеличение числа автодорог, улучшение уже существующих дорог за счет проведения ремонтных работ. Эти причины способствуют созданию новых, более привлекательных маршрутов для автоперевозок грузов. Также, большую роль в увеличении числа грузоперевозок играет появление на рынке грузового транспорта новых видов грузовых автомобилей (самыми востребованными являются автомобили китайских производителей).

Число договоров, заключенных для приобретения грузового автотранспорта в кредит или лизинг по сравнению с прошлым годом существенно выросло. Около 65% от всего объема грузоперевозок осуществляется частными фирмами-грузоперевозчиками. Сюда входят как крупные транспортные компании, так и небольшие, вновь созданные организации. По количеству грузоперевозок успешно занимают главенствующие позиции Южный ФО (20% от объема перевозок), Приволжский ФО (27%) и Центральный ФО (20% грузооборота).

В начале 2013 года наблюдался всплеск активности зарубежных автоперевозчиков на российском рынке автомобильных перевозок грузов. Именно зарубежные перевозчики смогли занять определенную нишу на рынке благодаря заниженным расценкам на услуги. Объясняется это, прежде всего тем, что для зарубежных фирм-перевозчиков установлен более щадящий налоговый режим, который позволяет снижать расценки на услуги.

Прогноз рынка автоперевозок на 2013-2014 год достаточно оптимистичен, но российские транспортные компании все же должна сделать ставку на улучшение качества работы, а также на снижение расценок на грузоперевозки путем минимизации затрат.

железнодорожный автомобильный транспорт конкуренция

1 Общая характеристика ОАО «РЖД»

Западно-Сибирская железная дорога, организована в 1961 году в результате объединения Томской и Омской ж. д. Управление находится в г. Новосибирске. Пролегает в основном по территории Омской, Томской, Новосибирской, Кемеровской областей и Алтайского края. Граничит с Восточно-Сибирской ж. д. (станции Мариинск и Междуреченск), с Казахской ж. д. (станции Локоть, Кулунда и Кзылту), со Свердловской ж. д. (станция Называевская), с Южно-Уральской ж. д. (станция Исилькуль).

Дорога связывает районы Сибири и Дальнего Востока со всеми районами страны. Обслуживает крупнейшие промышленные районы по добыче угля и руд, нефтепереработке, заготовке и обработке леса, предприятия энергетической, химической и металлургической промышленности, станкостроения и др., развитые сельскохозяйственные районы.

По грузообороту Западно-Сибирская ж. д. Занимает 1-е место среди железных дорог. В общем грузообороте ввоз составляет 15%, вывоз 30%, местное сообщение 35% и транзит 20%. Ввозятся металлы, руда, некоторые строительные материалы, нефтепродукты, лесные грузы, продукция машиностроения, лёгкой и пищевой промышленности; вывозятся в основном уголь, металлы, кокс, продукция лесной промышленности, хлебные грузы. В транзите — преимущественно металлы, лесоматериалы нефтепродукты, продукция сельского хозяйства.

Первая железнодорожная линия (от Челябинска до Омска), входящая в состав отделения, была введена в постоянную эксплуатацию в 1895 году. К Омскому отделению относится почти 1,5 тысячи километров дорог, пролегающих по территории Омской, части Новосибирской областей России и Павлодарской области Казахстана. Это важное звено самого грузонапряженного участка Транссибирской магистрали. Это хорошо технически и технологически оснащенная организация полностью обеспечивает потребности населения, грузоотправителей и грузополучателей в качественных и эффективных перевозках, оказывает широкий спектр услуг. Общая численность работающих превышает 25 тысяч человек.

Ряд подразделений отделения по объемам работы и уровню механизации входит в число основных на сети. Это локомотивные депо: Московка и Карасук; вагонные: Московка и Омск-сортировочный; станции: сортировочные-Входная и Московка, грузовая — Комбинатская, промывочно-пропарочная, путевая машинная № 22. На Омском отделении производительность труда в два раза выше, а себестоимость в полтора ниже, чем на сети дорог страны. Отделение обслуживает более 800 грузоотправителей и получателей. Осуществляет перевозки нефтепродуктов с Омского НПЗ, отправляемых ОАО «Сибнефть». В массовом количестве заводит каменный уголь для ТЭЦ № 4 и 5 АК «Омскэнерго».

Общая протяженность железнодорожных путей Омской области составляет 1570 км. На этих магистралях расположено 62 станции, 3 грузовых и 1 пассажирское депо. Пропускная способность железных дорог области превышает 200 млн. т груза в год. Транссибирская магистраль пересекает область в широтном направлении. По ней выполняются, в основном транзитные перевозки, обеспечивая связи Урала и Европейской части страны с Кузбассом и Восточными районами. Осуществляется связь восточных районов области с западными участками: Называевская-Омск, Калачинск-Колония, Иртышская-Граничная, Исилькуль-Омск. Участок Омск-Иртышская проходит в южном направлении, обслуживая юго-восточную часть области. [6, c.284]

Через Омскую область проходит не только Транссибирская железнодорожная магистраль, но и линии от Омска на Тюмень-Свердловск и Иртышская-Карасук-Камень-на-Оби-Алтайская с отводом на Омск от станции Иртышская. Действует пять основных станций: “Омск-пассажирский” (пассажирские перевозки), “Омск-Северный” (товарная), “Омск-сортировочный” (технологическая), “Комбинатская” (нефтепродукты и др.), “Карбышево-1”.

2.2 Анализ рынка железнодорожных перевозок в Омской области

Железнодорожный транспорт отличает концентрация грузовых перевозок по направлению транспортно-экономических связей регионов. Поэтому 50% грузооборота выполняется 1/6 частью железных дорог. При средней грузонапряженности железных дорог России 14 млн. т на 1 км эксплуатационной длины в год, их грузонапряженность в 2 раза больше. К наиболее грузонапряженным линиям относится Транссибирская магистраль, особенно ее участок от Омска до Новосибирска (это самый напряженный участок железной дороги в мире — более 100 млн. т на 1 км) за счет перевозок кузнецкого угля.

Железнодорожный транспорт играет существенную роль в пассажирских перевозках. Однако в пассажирообороте ведущую роль играют дальние перевозки (более 2/3 общего пассажирооборота).

Преобладающее значение имеют два направления пассажирских перевозок от Москвы: южное по Курскому направлению и восточное через Поволжье на Сибирь. Крупнейшими железнодорожными узлами отправления пассажиров в дальнем сообщении являются Москва, Санкт-Петербург в Европейской части и Новосибирск на востоке России.

Автомобильный транспорт не составляет конкуренции железнодорожному транспорту в грузовых перевозках из-за высокой себестоимости перевозок и отсутствия сети современных автодорог. Сфера применения автомобильного транспорта — внутригородские, пригородные и внутрирайонные перевозки. В условиях России он выполняет в основном грузовые и пассажирские перевозки на короткие и средние расстояния. Средняя дальность перевозки 1 тонны груза составляет всего 24 км.

Дальние межрайонные перевозки автомобильный транспорт осуществляет в тех случаях, когда отсутствуют другие виды транспорта (например, в северных и восточных районах), либо грузы относятся к ценным или скоропортящимся (фрукты, овощи и пр.).

[6, c.293]

Омск является крупным железнодорожным узлом Транссиба, поэтому железнодорожный способ доставки груза из Омска или в Омск не создает особых сложностей: можно доставлять самые различные грузы всех категорий и при этом выбрать наиболее предпочтительное решение из множества возможностей.

Выгодность использования железнодорожной грузоперевозки по Омской области может проявиться по-разному. Для определенных заказчиков более значимым является срок доставки, для многих важность представляют транспортные расходы, но в большинстве случаев необходимой бывает оптимизация срока и стоимости грузоперевозки. Главное преимущество использования железной дороге при отправке грузов между Омском и другими городами — возможность находить наилучшее решение для заказчика грузоперевозки.

С учетом особенностей груза, условий его транспортировки и других факторов можно выбрать следующие решения:

- доставку больших партий грузов товарными составами;

- включение железнодорожного транспорта в состав мультимодальных схем;

- отправку сборных грузов;

- использование контейнеров и контейнерных поездов;

- отправку грузов пассажирской (более быстрой) или грузовой скоростью;

- доставку любого негабарита по индивидуальной схеме;

- другие варианты.

Как правило, крупные компании и предприятия заинтересованы в отправке грузов контейнерными поездами или товарными составами. Такие способы доставки позволяют формировать как целые железнодорожные составы, так и включать грузы определенного заказчика в планируемые к отправке составы. Использование товарных составов (повагонных отправок, отдельных контейнеров и т.д.) позволяет экономить на транспортных расходах, но занимает больший период времени. Контейнерные поезда дают возможность примерно в 2 раза ускорить транспортировку груза, при этом не имеет особого значения, необходимо ли отправить один, несколько контейнеров или целый состав. Есть возможность организовать разовые отправки контейнеров, сформировать разовый контейнерный состав, включить груз в состав регулярного контейнерного поезда. По Транссибу контейнерные поезда курсируют регулярно по четкому графику и способны доставлять самые различные грузы любого назначения.

1 Направления в сфере государственного регулирования перевозок железнодорожным транспортом

Совершенствование законодательства в сфере грузовых перевозок, с учетом гармонизации в рамках ЕЭК и сложившейся рыночной ситуации, в том числе необходимы:

- модернизация законодательства о естественных монополиях: дополнение Федерального закона от 26.07.2006 №135-ФЗ «О защите конкуренции» (с одновременной отменой Федерального закона «О естественных монополиях») положениями, предусматривающими особенности государственного регулирования деятельности субъектов естественных монополий, и отраслевого законодательства нормами, отражающими специфику регулирования отдельных рынков;

- модернизация законодательства о железнодорожном транспорте: внесение изменений в Федеральный закон от 10.01.2003 № 17-ФЗ «О железнодорожном транспорте в Российской Федерации», предусматривающих введение понятия «коммерческая инфраструктура рынка», а также уточнения понятия «оператор железнодорожного подвижного состава», определяющих основы формирования товарных рынков услуг, оказываемых на железнодорожном транспорте;

- актуализация Перечня работ (услуг) субъектов естественных монополий в сфере железнодорожных перевозок, тарифы, сборы и плата в отношении которых регулируются государством, утвержденного постановлением Правительства РФ от 05.08.2009 № 643, в том числе в части включения в данный перечень услуги по текущему отцепочному ремонту грузовых вагонов; детализации перечня начально-конечных операций перевозки грузов, в части осмотра грузовых вагонов (вагонов-цистерн), введения понятия «технический, коммерческий осмотр грузовых вагонов».

Обеспечение недискриминационного доступа к железнодорожным перевозкам (пока не созданы условия конкуренции перевозчиков).

Обеспечение недискриминационного доступа к услугам инфраструктуры путем государственного регулирования тарифов на услуги инфраструктуры, определения существенных условий договора предоставления услуг инфраструктуры (договора технологического присоединения), запрета на необоснованный отказ в предоставлении услуг инфраструктуры;

- Поэтапное прекращение государственного регулирования тарифов на грузовые перевозки в конкурентных секторах и формирование тарифных условий для заключения долгосрочных договоров на перевозки.

Развитие мощностей для производства среднетоннажных универсальных контейнеров, являющихся социально-значимым товаром при перевозках грузов физических лиц и хозяйствующих субъектов- представителей сферы предпринимательства малого и среднего бизнеса в контейнерах железнодорожным транспортом общего пользования.

Мониторинг эффективности мероприятий, реализуемых в рамках Целевой модели рынка грузовых железнодорожных перевозок, и их влияния на развитие конкуренции в сфере железнодорожного транспорта.

3.2 Перспективы развития конкуренции между железнодорожным и автомобильным транспортом

В последнее время произошла трансформация структуры перевозок черных металлов: с 2004-2012 гг. производство выросло на 16,6 млн тонн (+9,4%), при этом объем железнодорожных перевозок черных металлов сократился на 0,5 млн тонн (-0,4%).

Таким образом, весь прирост производства черных металлов стал перевозиться автотранспортом.

В таблице 2 представлены преимущества и недостатки указанных видов транспорта.

Таблица 2 — Железнодорожный и автомобильный транспорт: плюсы и минусы

|

Виды транспорта |

Преимущества |

Недостатки |

|

1 |

2 |

3 |

|

Железнодорожный транспорт |

высокая надёжность перевозки; стабильная работа, вне зависимости от погодных условий, времени года и суток; универсальность при перевозке различных грузов; меньшая степень воздействия на окружающую среду; возможность перевозок больших партий грузов. |

низкая транспортная доступность грузополучателей и грузоотправителей (необходимость использовать иные виды транспорта при осуществлении доставки «от двери до двери»); высокое время доставки грузов; возможность хищения и повреждения груза в пути следования. |

|

Автомобильный транспорт |

высокая мобильность; возможность с минимальными затратами осуществить доставку «от двери до двери»; нежёсткие требования к упаковке груза; гибкое клиентоориентированное ценообразование, отсрочки; высокий уровень конкуренции между автоперевозчиками. |

высокая себестоимость; возможность хищения груза; возможность угона автотранспорта; малая грузоподъёмность; зависимость от погодных и дорожных условий; негативное влияние на окружающую среду; возможность непрогнозируемых временных потерь в связи со спонтанными транспортными заторами. |

Основными причинами выбора автоперевозок в ущерб железнодорожным являются — высокий уровень сервиса, более короткий срок доставки грузов, гибкая тарифная система, возможность доставки «от двери до двери». При этом автотранспорт сильно зависим от дорожных заторов, наносит гораздо больший ущерб окружающей среде, а содержание автодорожной инфраструктуры полностью находится на плечах государства.

Несмотря на все достоинства, автотранспорт не способен полностью заменить железнодорожный. Если в перевозках на расстояние до 1000 км преимуществом обладает автотранспорт, то зона перевозок от 1000 до 3000 км является зоной межвидовой конкуренции, более 3000 км — зоной превалирования железнодорожных перевозок.

К примеру, из Москвы в Вологду состав, груженный строительными лесоматериалами, будет идти 7 суток (540 км), в то время как фура преодолеет меньшее расстояние (480 км) значительно быстрее — 8-10 часов. Стоимость такой автомобильной перевозки сопоставима с железнодорожной — 1130 руб./т и 816,7 руб./т соответственно. Железнодорожная перевозка этого же груза из Москвы в Новосибирск будет более чем в 3,5 раза дешевле автомобильной, хотя и займет 12 суток, в то время как автомобильная — 3,6 суток.

Рисунок 2 — Стоимость и время доставки грузов на автомобильном и железнодорожном транспорте

Если судить по базовому сценарию транспортной стратегии РФ до 2030 года, то выбор государства в пользу развития автотранспорта уже сделан. В частности, новых автодорог федерального значения планируется построить в 5,4 раза больше, чем железных, а также выделить автотранспорту в 5,3 раза больше государственных средств.

Столь неравномерное распределение государственных преференций может привести (по «базовому» варианту Транспортной стратегии РФ до 2030 г.) к:

- значительному увеличению грузового автомобильного трафика (по оценкам экспертов, около 110-130 млн тонн грузов перейдут с железнодорожных и водных на автомобильные перевозки, что составляет 6 млн. автомобилерейсов в год);

- росту расходов грузовладельцев (к 2030 году грузовладельцы, воспользовавшиеся автотранспортом вместо железнодорожного и водного, заплатят на 300 млрд руб.

в год больше; совокупные расходы увеличатся на 28% до 1,7 руб./т-км).;

- как следствие, недостаточности уже запланированных затрат на развитие автодорожной сети с учетом переключения части грузов с других видов транспорта.

Подводя итог, можно отметить, что ориентация государства на поддержку автотранспорта в ущерб железнодорожному и водному может привести к значительному росту расходов грузовладельцев и увеличению нагрузки на автодорожную сеть.

Железнодорожный транспорт играет важную роль в функционировании и развитии товарного рынка страны, в удовлетворении потребности населения в передвижении. Он является основным звеном транспортной системы России и большинства стран СНГ. Особая роль железных дорог Российской Федерации определяется большими расстояниями перевозок, отсутствием внутренних водных путей в главных сообщениях Восток — Запад, прекращением навигации на реках в зимний период, удаленностью размещения основных промышленных и аграрных центров от морских путей. В связи с этим на их долю приходится почти 50% грузооборота и более 46% пассажирооборота всех видов транспорта страны.

Основной сферой применения железнодорожного транспорта являются массовые перевозки грузов и пассажиров в межрайонном, междугородном и пригородном сообщениях, при этом преобладают грузовые перевозки, которые дают свыше 80% дохода. В перевозках пассажиров по железным дорогам преобладают перевозки в пригородном и местном сообщениях (около 90% общего количества пассажиров).

Дальние пассажирские перевозки составляют свыше 40% пассажирооборота.

Железнодорожный транспорт и далее будет оставаться ведущим видом транспорта страны, однако темпы его развития могут быть меньшими, чем автомобильного, трубопроводного и воздушного, ввиду их недостаточного развития в нашей стране. Кроме того, следует учитывать усиливающуюся конкуренцию на транспортном рынке, технический прогресс и некоторые недостатки железных дорог. К таким недостаткам следует отнести, прежде всего, капиталоемкость сооружения железных дорог и относительно медленную отдачу авансируемого капитала (6-8 лет, а иногда и больше).

Достоинством перевозок железнодорожным транспортом является независимость работы железной дороги от климатических условий, низкая стоимость грузоперевозок, возможность перевозки больших объемов на дальние расстояния.

К недостаткам перевозок грузов железнодорожным транспортом отнесем: Существенно большие сроки доставки грузов, фактор зависимости от железнодорожных путей, возможные случаи дополнительных расходов при транспортировке груза от железнодорожной станции до склада.

1. Алехина О. Управление промышленным предприятием: стратегический и оперативный аспекты // Проблемы теории и практики управления — 2012. — № 3. — С.82-88.

- Андрийчук С. Логистика в управлении финансового директора // Консультант. 2010. № 11. С. 22 — 24.

- Бром А.Е.

Современные методы управления предприятием // Микроэкономика. — 2011. — № 2. — С.66-70.

- Голоскоков В.Н. Инновационная логистика в структуре ОАО «Российские железные дороги» // Креативная экономика. — 2007. — № 8 (8).

c. 63-71

- Громов Н.Н, Персианов В.А, Усков Н.С.

Менеджмент на транспорте, Москва, изд. Центр «Академия», 2011. — 528 с

- Калужский М.Л., Сараев А.Р. Экономика Западной Сибири: Омская область. Учебное пособие — М.: ФГАУ ГНИИ ИТТ “Информатика”, 2012. — 697 с.

- Крылова А.

Профессионалы транспортной логистики // Кадровик. Рекрутинг для кадровика. 2011. № 6. С. 231 — 234.

- Логистика и управление цепями поставок. Теория и практика. Основы логистики: Учебник / Под ред. Б.А. Аникина и Т.А. Родкиной. М.: Проспект, 2011.

- Логистика: Учебник для вузов.

/ Под ред. Аникина Б.А. — М.: ИНФРА-М, 2012.

- Транспорт и логистика // Эксперт. — 2013. — № 44. — С.70-80.

- Учирова М.Ю.

Логистический сервис в цепи поставок продуктов нефтепереработки // Актуальные проблемы современной науки. — 2012. — № 2. С.38-38

- Шлевкова Т.В. К.Я. Загорский о введении железнодорожной тарифной политики // Российское предпринимательство. — 2011. — № 1 Вып. 1 (175).c. 176-180

- Щебетова О.В.

Государственно-частное партнерство как механизм государственной поддержки развития транспортного комплекса // Российское предпринимательство. — 2010. — № 10 Вып. 2 (169).

— c. 117-121