Глава 1. Характеристика предприятия ООО «Континет»

Бюро путешествий Континент активно работает на туристическом рынке Пскова и области с 2003 года. За эти годы они смогли стать одной из самых крупных компаний по приему туристов на Псковщине.

Адрес компании Бюро путешествий КОНТИНЕНТ Росcия, г. Псков, Октябрьский пр. 46 и Рижский пр. 96 тел/факс: (8112) 79-34-74, (8112) 700-780 e-mail: tourvpskov@yandex.ru.

Так же компания предлагаем нашим клиентам отдых за рубежом. Обширная база постоянных клиентов — свидетельство высокого качества отдыха с Континентом. Секрет турфирмы в профессионализме и добросовестности сотрудников.

С 1 июня 2010 года финансовые гарантии ООО Бюро путешествий Континент обеспечены по договору страхования гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств № 10130В6000006 от 10/02/2010 г., действующего с 01.06.2010 г. до 31.05.2011 г., заключенного с ОАО «Военно-страховая компания» адрес 121552, г.Москва, ул.Островная, д.4, на сумму 500 000 рублей.

С 1 февраля 2011 г. в Единый Федеральный реестр под номером МТЗ 005864 внесено ООО Континент-тур, как туроператор, занимающийся въездным, выездным и внутренним туризмом. Финансовые гарантии ООО Континент-тур обеспечены по договору страхования гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств № номер 10130 B6 000019 от 10 декабря 2010 года, действующего с 01.02.2011 до 31.01.2012 г., заключенного с ОАО «Военно-страховая компания» адрес 121552, г. Москва, ул. Островная, д.4, на сумму 30000000 рублей.

Сегодня россияне все активнее стремятся путешествовать и отдыхать, не выезжая за пределы страны. Поэтому и российские турагентства стремятся учитывать особенности потребительского спроса и дополнительно выполнять туроператорские функции. Поскольку же фирма «Континет» создавалась уже в условиях развития этого спроса, то ее функции изначально были объединены. Соответственно, фирме была выдана лицензия на право осуществления туроператорской и турагентской деятельности на рынке туриндустрии г. Пскова.

В силу этой специфики все клиенты турфирмы систематизированы в три группы:

- а) туристы, путешествующие на внутриобластных маршрутах;

- б) туристы, путешествующие на российских маршрутах;

- в) туристы, отправляющиеся за рубеж.

Основные направления работы:

- прием и экскурсионное обслуживание;

- гарантированный график заездов сборных групп;

- организация конференций, семинаров, переговоров;

- проведение банкетов, фуршетов, праздников;

- оздоровительные туры;

- индивидуальные туры и VIP обслуживание;

- бронирование гостиниц по всему миру;

- страхование выезжающих за рубеж;

- визовая поддержка;

- зарубежные туры (качественный отдых в Турции, Египте, Греции, ОАЭ, Тунисе, Канарских островах, Индии, Таиланде, Европе… во всем мире).

14 стр., 6527 слов

Разработка стратегии управления маркетинговыми коммуникациями ...

... ООО «Барнаульское бюро путешествий»; Провести анализ особенностей разработки стратегии управления маркетинговыми коммуникациями на примере конкретного туристского предприятия; Выявить недостатки ООО «Барнаульское бюро путешествий»; Предложить мероприятия по совершенствованию предприятия. Объектом в данной курсовой работе ... политика (price), коммуникационная политика или политика ... 50. Компания, которая ...

Глава 2 Производственная и организационная структура управления

Схема организационной структуры ООО «Континет» представлена на рис. 1. На предприятии четко распределены полномочия и меры ответственности по каждой должности. Каждый понимает, что от него ждут, и кто на него опирается. Структура управления на предприятии — линейно-функциональная.

Рис.1 Организационная структура предприятия

В Бюро Путешествий Континент работает 12 человек, включая директора. В компании находиться 2 отдела по Отправке. Первый располагается в главном офисе по адресу Октябрьский пр. 46 , а второй Рижский пр. 96 таким образом они охватывают большее количество клиентов.

- Директор.

Директор действует от имени предприятия в следующих случаях:

- Осуществляет оперативное руководство деятельностью предприятия;

- Имеет право первой подписи под финансовыми документами;

- Утверждает штатное расписание, заключает трудовые договора с работниками предприятия, применяет к этим работникам меры поощрения и налагает на них взыскания;

- совершает сделки от имени предприятия;

- открывает в банках счета предприятия;

- планомерно требует от бухгалтерии отчетности о прибылях и издержках, а также дебиторскую и кредиторскую задолженности

- издает приказы и дает указания, обязательные для исполнения всеми работниками предприятия;

- исполняет другие функции, необходимые для достижения целей деятельности предприятия и обеспечения его нормальной работы.

Обязанности директора:

- осуществлять руководство текущей деятельностью предприятия;

- организовывать работу и эффективное взаимодействие производственных единиц и структур предприятия;

- обеспечивать выполнение текущих и перспективных планов предприятия;

- обеспечивать разработку планов работы исходя из заключенных хозяйственных договоров, установленных заданий и экономических перспектив;

- обеспечить рентабельность работы предприятия;

- обеспечить соблюдение законности в деятельности предприятия;

- представлять интересы предприятия при рассмотрении административных, финансовых, хозяйственных, трудовых дел в судах и других органах.

2. Бухгалтер.

- Руководство осуществлением бухгалтерского учета и отчетности, своевременное и правильное оформлением бухгалтерской документации.

- Контроль за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов.

- Правильное отражение на счетах бухгалтерского учета всех хозяйственных операций и их соответствием законодательству.

- Осуществление экономического анализа финансово-хозяйственной деятельности по данным бухгалтерского учета и отчетности в целях выявления и мобилизации внутрихозяйственных резервов, устранения потерь и непроизводственных затрат.

- Формирование учетной политики с разработкой мероприятий по ее реализации.

- Оказание методической помощи работников подразделений и служб по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа

- Отдел отправки

В составе отдела оправки работает по 6 специалистов 2 начальника отдела и 4 менеджера так как находиться 2 отдела — это менеджеры по отправки туристов.

Организация труда менеджеров предприятий туристской индустрии

... цель управления достигается с наименьшими затратами. В основе рациональной организации управленческого труда лежат определенные принципы: комплексность, системность, специализация, стабильность, целенаправленное творчество. Среди основных направлений рациональной организации труда менеджера турфирмы можно выделить: регламентацию; разделение и ...

- Начальники отделов решают все вопросы, связанные с организацией туров за рубежом и выезда туристов за приделы города и области;

- Заключать договор на оказание туристских услуг;

- Решением конфликтных ситуаций с клиентами и котрагентами;

- Следить за работой сотрудников его отдела;

Менеджеры

- Консультирование клиентов и продажа услуг компании, ежедневный мониторинг рынка туристических услуг и компаний, взаимодействие со страховыми компаниями и паспортно-визовыми службами;

- Закупка билетов на самолеты и поезда, заказ дополнительного трансфера;

- Предлагать клиенту имеющийся выбор вариантов проведения отдыха, давать рекомендации и советы по выбору мест отдыха, консультировать клиента об особенностях социально-демографических и природно-климатических условий места отдыха;

- Проводить мини-рекламу выбранного места, описывает его достоинства и преимущества;

- Предоставлять путеводители, карты, схемы, планы местности;

- Организовывать взаимодействие с транспортными предприятиями, гостиницами и турагентствами;

- Давать необходимые рекомендации по соблюдению правил безопасности в стране (регионе) пребывания;

- Оформлять необходимые туристические документы.

- Отдел по приему

В состав этого отдела входят Начальник отдела, менеджер, PR- менеджер, экскурсовод.

- Начальник отдела решает все вопросы, связанные с организацией туров в городе;

- Решением конфликтных ситуаций с клиентами;

- Следить за работниками своего отдела;

Менеджер

- Предоставлять путеводители, карты, схемы, планы местности;

- Организовывать взаимодействие с транспортными предприятиями, гостиницами и турагентствами;

- Предлагать клиенту имеющийся выбор вариантов проведения отдыха, давать рекомендации и советы по выбору мест отдыха;

- Оформлять необходимые туристические документы;

PR-менеджер

- Обязанности pr менеджера, формирование положительного имиджа компании;

- Налаживание и поддержка обратной связи с целевой аудиторией для привлечения в компанию новых клиентов и сохранения уже существующей клиентской базы

- pr менеджер, в срок составляет план работ по PR на следующее полугодие и предъявляет его на утверждение директору;

- Организует работу по связям с общественностью и средствами массовой информации;

- Определяет общие контуры фирменного стиля организации;

- Составляет план мероприятий по формированию или корректированию корпоративной культуры организации;

- Разрабатывает план проведения PR-кампаний, составляет прогнозы влияния на имидж организации тех или иных планируемых акций;

- Определяет бюджет PR-кампаний;

- Организует пресс-конференции, интервью руководителей организации в средствах массовой информации;

- Организует подготовку пресс-релизов о деятельности организации, корпоративных бюллетеней, иных информационных материалов для средств массовой информации;

- Организует опросы, анкетирование и интервьюирование общественности с целью выявления реального отношения к имиджу и политике организации;

- Информирует руководство организации о результатах опросов общественного мнения (потребителей, средств массовой информации, представителей властных структур, партнеров и клиентов организации и пр.);

- pr менеджер использует информационные поводы (выставки, презентации, события и пр.), чтобы извлечь пользу для имиджа организации от привлечения общественного внимания через прессу без прямой рекламы;

- Анализирует предложения по участию организации в разнообразных акциях (выставках, пресс-конференциях и пр.) и дает заключение о возможности совместного участия в PR-акциях, проводимых другими организациями;

- pr менеджер доводит информацию обо всех успешных акциях организации до потенциальной аудитории (потребителей и т.д.);

- Анализирует эффективность проведенных PR-кампаний;

- Реагирует на критические замечания в адрес организации

- Организует тренинги для руководства организации по взаимодействию со средствами массовой информации, представителями общественности;

- Анализирует PR-стратегии конкурентов, выявляет их сильные и слабые стороны;

- Организует опросы среди работников организации, чтобы выяснить, есть ли необходимость в проведении внутрикорпоративных PR-акций (для усовершенствования кадровой политики, предотвращения внутренних конфликтов и т.д.);

- pr менеджер представляет отчеты о проделанной работе руководству организации.

Экскурсовод

- Специалист предоставляет хорошие знания по истории, культуры и географии нашего города;

- Проводит интересные, а главное доступные для всех возрастов экскурсии;

- Организовывает отъезд туристической группы с места экскурсии;

- Проводить инструктаж по соблюдению мер предосторожности при осмотре достопримечательностей;

- Заполнять необходимую экскурсионную документацию.

Глава 3. Функции менеджмента

В компании «ООО Континент» существуют такие функции как планирование, мотивация и контроль.

Планирование

Сам процесс планирования на данном предприятии позволяет более четко формулировать целевые установки организации и использовать систему показателей деятельности, необходимую для последующего контроля результатов. Кроме того, планирование обеспечивает более четкую координацию усилий структурных подразделений и таким образом укрепляет взаимодействие руководителей разных служб организации. Планирование — это непрерывный процесс изучения новых путей и методов совершенствования деятельности организации за счет выявленных возможностей, условий и факторов.

Мотивация

Деятельность, имеющая целью активизировать людей, работающих в организации, и побудить их эффективно трудиться для выполнения целей, поставленных в планах. Для этого осуществляется их экономическое и моральное стимулирование, обогащается само содержание труда и создаются условия для проявления творческого потенциала работников и их саморазвития.

Основные способы мотивации труда на данном предприятии объединяются в пять направлений:

- материальное стимулирование (сотрудники должны быть убеждены в наличии устойчивой связи между получаемым материальным вознаграждением и производительностью труда; в заработной плате обязательно должна присутствовать составляющая, зависящая от достигнутых результатов);

- улучшение качества рабочей силы (расширение трудовых функций, применение гибких графиков, улучшение условий труда);

- совершенствование организации труда;

- вовлечение персонала в процесс управления;

- неденежное стимулирование (здесь необходимы признание результатов деятельности конкретного работника, предоставление возможности принимать решения по вопросам, относящимся к его компетенции).

Эффективная обратная связь дает работникам знание результатов своей работы. Если работа организована так, что люди обеспечены информацией о результатах своей работы, то у них появляется большее понимание того, насколько эффективно они работают. Если работа выполняется недостаточно успешно — это мотивирует работников к дополнительным усилиям, к внесению тех или иных изменений в свою работу. Если работа выполняется успешно — это само по себе является дополнительным стимулом, повышающим уровень мотивации исполнителя.

Контроль

Процесс обеспечения достижения организацией своих целей. Он представляет собой систему наблюдения и проверки соответствия процесса функционирования управляемой подсистемы принятым решениям, а также выработки определенных действий.

В данной организации используются два вида контроля :

- предварительный контроль. Осуществляется до фактического начала работ. Средства осуществления — реализация определенных правил, процедур и линий поведения. Используется по отношению к человеческим (анализ профессиональных знаний и навыков, необходимых для выполнения должностных обязанностей, отбор квалифицированных людей), финансовым (составление бюджета) и материальным ресурсам (выработка стандартов минимально допустимых уровней качества, проведение проверок);

- текущий контроль.

Осуществляется непосредственно в ходе проведения работ. Базируется на измерении фактических результатов, полученных после проведения работы. Для осуществления контроля аппарату управления необходима обратная связь.

Глава 4. Использование в организации трудовых ресурсов и управление ими

Управления персоналом — это помощь турфирме в достижении цели, совершенствование системы мотивации, повышение уровня удовлетворенности своим трудом, повышение квалификации и профессиональное образование работников, планирование карьеры, сохранение благоприятного климата внутри коллектива, повышение творческой активности работников, совершенствование оценки труда персонала, обеспечение высокого уровня труда и жизни трудового коллектива.

Основные требования к работникам управления предприятия ООО «Континент»:

- необходимо учитывать уровень развития турфирмы;

- планирование численности и состава работающих, материальное и моральное стимулирование работников, рациональное использование рабочего времени;

- соблюдение трудового закона в работе с персоналом;

- социально-психологические вопросы управления персоналом;

- постоянное обучение, воспитание персонала.

Мероприятия по эффективному использованию трудовых ресурсов:

- условия должностного роста (вопросы повышения работников в должности рассматриваются на основании представлений руководителей, исходя из результатов аттестации.)

- премирование (на повышение размера премии, относятся: благоприятные отзывы контрагентов о работе данного работника; выполнение запланированных работ раньше срока; мнения работников о работе друг друга и влияние на психологический климат в коллективе; и т.д.).

- работники постоянно повышают свою квалификацию за счет самообразования, профессиональных курсов, посещение рекламных туров, выставок, мероприятий.

На данном предприятии число работников по сравнению с 2008 годом увеличилось. Это обусловлено тем, что у компании связано общего количества клиентов по въездному и выездному туризму. Вероятно это связано с ростом покупательной способностью населения.

Рассмотрим структуру кадров ООО «Континет» за 2010 год:

Таблица 1. Структура кадров.

|

Численность,чел. |

Удельный вес, % |

|

|

1. Административный отдел |

5 |

41,67 |

|

2. Работники |

7 |

58,33 |

|

ВСЕГО: |

12 |

100 |

Из данных таблицы видно, что наибольший удельный вес занимает работники — всего 58,33 %

Таблица 2. Анализ фонда заработной платы и среднемесячной заработной платы за 2010 г

|

3 квартал |

4 квартал |

|||||

|

ФЗП, руб. |

Ср./з. пл, руб. |

ФЗП, руб. |

Ср./з. пл.руб. |

ФЗП, руб. |

Ср./з. плата, руб. |

|

|

1. Административный отдел |

100000 |

20000 |

110000 |

22000 |

+10000 |

+2000 |

|

2. Работники Менеджер Экскурсовод |

90000 10000 |

15000 10000 |

99000 11000 |

16500 11000 |

+9000 +1000 |

+1500 +1000 |

|

ИТОГО: |

200000 |

45000 |

220000 |

49500 |

+20000 |

+4500 |

Из данных таблицы следует, что в турфирме произошло увеличение фонда заработной платы и среднемесячной заработной платы в 4 квартале по сравнению с 3 кварталом; прирост в целом составил 20000 руб. фонда зар.платы и 4500 руб. средней зар.платы.

Глава 5. Факторы эффективности менеджмента на предприятии

В ООО «Континет» эффективность различают как потенциальную и реальную. Потенциальная эффективность оценивается предварительно, реальная определяется полученными на практике результатами.

Эффективность управления в ООО «Континент» стратегическая. В достижении высокой эффективности менеджмента большую роль играют характеристики системы, механизма и процесса (технологии) менеджмента. Однако, эффективность менеджмента всегда изменчива и определяется не только внутренними факторами, но и внешними — состоянием экономики, конкуренцией, социально политической обстановки и др. При этом внешняя и внутренняя эффективность менеджмента должны быть сбалансированы.

ООО «Континент» выделяет три группы основных принципов, определяющих эффективность менеджмента:

- приоритеты человеческого фактора — мотивированная деятельность, профессионализм;

- принципы критических факторов — учет фактора времени, развитие информационных технологий, корпоративность, как форма эффективного сотрудничества и партнерства;

- основные принципы ориентирования — управленческая деятельность включает в себя разработку цели, миссии и стратегии менеджмента, обеспечение качества, создание условий творчества (система «думай сам») и др.

В организации для обеспечения эффективности менеджмента учитывают все влияния на ее факторы. Но это можно сделать только тогда, когда эти факторы систематизированы и выделены основные и определяющие. Эффективность управления формируется под воздействием ряда факторов, которые можно классифицировать по

) по продолжительности влияния;

) по характеру влияния;

) по степени формализации;

) в зависимости от масштаба влияния;

) по содержанию;

) по форме влияния;

Глава 6.Анализ финансово-хозяйственной деятельности организации

.1 Анализ состава, структуры и динамики имущества организации и источников его формирования

Анализ структуры имущества организации осуществляется на основе информации, содержащейся в активе баланса организации. Актив представляет собой часть баланса, которая отражает состав и размещение хозяйственных средств. Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую — оборотные средства. Данные актива баланса имеют основополагающее значение при анализе финансового состояния организации.

Чтобы более подробно и детально проанализировать баланс ООО «Континент», представим его в табл.1 и в табл.2, на основании которых проследим динамику изменения основных показателей за 2008 — 2009 гг.

Таблица 1. Структура и динамика имущества.

|

Имущество |

Значения, тыс. руб. |

Структура, % |

Изменения (+,-) |

||||||||||

|

01.01.2008 |

01.01.2009 |

01.01.2010 |

01.01.2008 |

01.01.2009 |

01.01.2010 |

абсолютной величины, тыс. руб. |

Темп прироста, % |

Структуры,% |

|||||

|

2008г. |

2009г. |

2008г. |

2009г. |

2008г |

2009г |

||||||||

|

АКТИВ |

|||||||||||||

|

I.Внеоборот-ные активы |

450015 |

525868 |

560412 |

47,36 |

40,37 |

34,43 |

+75853 |

+34544 |

+16,86 |

+6,57 |

-6,99 |

-5,94 |

|

|

Основные средства |

450015 |

525868 |

560412 |

47,36 |

40,37 |

34,43 |

+75853 |

+34544 |

+16,86 |

+6,57 |

-6,99 |

-5,94 |

|

|

II. Оборотные активы |

500207 |

776601 |

1067210 |

52,64 |

59,62 |

65,57 |

+276394 |

+290609 |

+55,15 |

+37,42 |

+6,98 |

+5,95 |

|

|

Дебиторская задолжен-ность (в течение 12 мес. После отчетной даты) |

450207 |

682127 |

958722 |

47,38 |

52,37 |

58,90 |

+231920 |

+276599 |

+51,51 |

+40,55 |

+4,99 |

+6,53 |

|

|

Краткосрочные финансовые вложения |

50000 |

94474 |

— |

5,26 |

7,25 |

— |

+44474 |

-94474 |

+88,95 |

— 100 |

+1,99 |

-7,25 |

|

|

Денежные средства |

— |

— |

108488 |

— |

— |

6,67 |

— |

+108488 |

— |

— |

— |

-6,67 |

|

|

БАЛАНС |

950222 |

1302469 |

1627622 |

100 |

100 |

100 |

+352247 |

+325153 |

+37,07 |

+24,96 |

0 |

0 |

|

После табличной интерпретации необходимо привести выводы по ключевым статьям анализируемой информации.

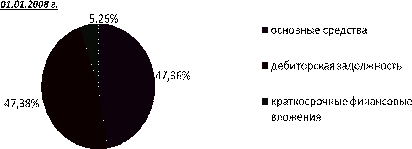

По представленной выше информации можно сделать следующие выводы: внеоборотные активы увеличились. Это произошло из-за увеличения основных средств. В 2008 году наблюдается их значительный рост, на 75853 рублей. В конце 2009 года сумма основных средств увеличилась еще на 34544 рублей. Их доля в структуре баланса уменьшилась на 5,94%.(рис.1).

Увеличение основных средств косвенно указывает на расширение деятельности, укрепления общего положения.

Оборотные активы так же увеличились на 276 394 рублей. А к концу 2009 г. их сумма увеличилась еще на 290606 руб. Это произошло, в основном, за счет увеличения дебиторской задолженности, которая возросла в 2008 г. на 231920 руб., а к концу 2009 г. — на 276599 руб. Их доляувеличилась в структуре баланса в 2008г. на 4,99%, в 2009 г. на 6,53% (рис.1).

С одной стороны это может говорить о том, что предприятие расширяет свою деятельность, т.к. растет число покупателей и, как правило, растет дебиторская задолженность. Однако увеличение дебиторской задолженности так же может происходить из-за нарушения платежной дисциплины.

Рис.1. Оценка имущества предприятия.

По результатам анализа, можно сделать вывод, что прирост активов баланса произошел, в основном, за счет увеличения оборотных активов.

Для оценки финансового состояния необходим анализ структуры пассивов, т.е. источников собственных и заемных средств, вложенных в имущество.

От того насколько оптимально соотношение собственного и заемного капитала, во многом зависит эффективность финансовой деятельности.

Динамику соотношения заемного и собственного капитала можно представить в виде рис.2.

Наблюдается увеличение собственного капитала к концу 2009 года до 54,86 %. Так же происходит рост и заемных средств, в основном за счет увеличения кредиторской задолженности. Это говорит о том, что предприятие зависимо от привлеченных источников. Погасить часть кредиторской задолженность можно за счет дебиторской задолженности.

Рис.2. Структурная динамика капитала

В процессе анализа пассивов организации следует проанализировать изменения в их составе, структуре, величине и дать им оценку, что представлено в табл. 2.

Таблица 2. Анализ структуры и динамики источников формирования имущества.

|

Структура, % |

Изменения (+,-) |

|||||||||||

|

01.01.2008 |

01.01.2009 |

01.01.2010 |

01.01.2008 |

01.01.2009 |

01.01.2010 |

абсолютной величины, тыс. руб. |

Темп прироста, % |

Структуры,% |

||||

|

2008г. |

2009г. |

2008 г. |

2009г. |

2008 г. |

2009г. |

|||||||

|

ПАССИВ |

||||||||||||

|

III. Капитал и резервы |

524452 |

604253 |

892917 |

55,19 |

46,39 |

54,86 |

+79801 |

+28864 |

+15,22 |

+4,78 |

-8,8 |

+8,47 |

|

Уставный капитал |

200000 |

200000 |

200000 |

21,08 |

15,36 |

12,29 |

0 |

0 |

0 |

0 |

-5,72 |

-3,07 |

|

Целевое финансирование |

— |

— |

50000 |

— |

— |

3,07 |

— |

+50000 |

— |

0 |

— |

+3,07 |

|

Нераспределенная прибыль |

324452 |

404253 |

642917 |

34,14 |

31,04 |

39,5 |

+79801 |

+238664 |

+24,59 |

+59,03 |

-3,1 |

+8,46 |

|

IV. Долгосрочные обязательства |

175560 |

390500 |

240000 |

18,48 |

29,98 |

14,75 |

+214940 |

-150500 |

+122,43 |

-38,54 |

+11,5 |

-15,23 |

|

Долгосрочные кредиты и займы |

175560 |

390500 |

240000 |

18,48 |

29,98 |

14,75 |

+214940 |

-150500 |

+122,43 |

-38,54 |

+11,5 |

-15,23 |

|

V. Краткосрочные обязательства |

250210 |

307716 |

494705 |

26,33 |

23,63 |

30,39 |

+57506 |

+186989 |

+22,98 |

+60,77 |

-2,7 |

+6,76 |

|

Краткосрочные кредиты и займы |

80000 |

37000 |

150000 |

8,42 |

2,84 |

9,21 |

-43000 |

+113000 |

-53,75 |

+305,41 |

-5,58 |

+6,37 |

|

Кредиторская задолженность |

170210 |

270716 |

344705 |

17,91 |

20,78 |

21,18 |

+100506 |

+73989 |

+59,05 |

+27,33 |

+2,87 |

+0,4 |

|

БАЛАНС |

950222 |

1302469 |

1627622 |

100 |

100 |

100 |

+352247 |

+325153 |

+37,07 |

+24,96 |

0 |

0 |

Источники собственных средств ООО «Континент» увеличились в абсолютном выражении на 288664 рублей, и увеличилась их доля в общей структуре баланса на 8,47%. Нераспределенная прибыль организации увеличилась как по абсолютной величине на 238664 руб., так и по удельному весу на 8,46%. Уставный капитал в абсолютном выражении не изменился, но его доля в общей структуре баланса уменьшилась на 3,07%. Целевое финансирование возросло на 50000 руб., это отразилось в том, что доля целевого финансирования выросла на 3,07%.

В целом, увеличение пассива баланса произошло, в основном, за счет увеличения нераспределенной прибыли.

.2 Анализ ликвидности

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенные в порядке снижения ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Таблица 3.Значения сгруппированных активов и пассивов в турфирме «Континент».

|

Имущество |

Значения, тыс. руб. |

Значения, тыс. руб. |

Излишек/недостаток (+,-) |

|||||||

|

01.01.2008 |

01.01.2009 |

01.01.2010 |

01.01.2008 |

01.01.2009 |

01.01.2010 |

01.01.2008 |

01.01.2009 |

01.01.2010 |

||

|

А1 |

50000 |

94474 |

108488 |

П1 |

170210 |

270716 |

344705 |

-120210 |

-176242 |

-236217 |

|

А2 |

450207 |

682127 |

958722 |

П2 |

80000 |

37000 |

150000 |

+370207 |

+645127 |

+808722 |

|

А3 |

0 |

0 |

0 |

П3 |

175560 |

390500 |

240000 |

-175560 |

-390500 |

-240000 |

|

А4 |

450015 |

525868 |

560412 |

П4 |

524452 |

604253 |

842917 |

+74437 |

+78385 |

+282505 |

|

БАЛАНС |

950222 |

1302469 |

1627622 |

БАЛАНС |

950222 |

1302469 |

1627622 |

— |

— |

— |

Баланс считается абсолютно ликвидным, если соблюдается следующее соотношение:

А1³ П1

А2³ П2

А3 ³ П3

А4£ П4

Таблица 4.Оценка ликвидности баланса ООО «Континент» на 2008 — 2009 г.

|

2008 |

2009 |

2010 |

|

А 1 <П 1 А 2 >П 2 А 3 <П 3 А 4 <П 4 |

А 1 <П 1 А 2 >П 2 А 3 <П 3 А 4 <П 4 |

А 1 <П 1 А 2 >П 2 А 3 <П 3 А 4 <П 4 |

Рассчитанная ликвидность анализируемого предприятия не является абсолютной, т.к. при сопоставлении групп актива и пассива баланса не соблюдалось необходимое соотношение: сумма наиболее ликвидных активов оказалась меньше суммы срочных обязательств как на начало года, так и на конец анализируемого периода.

Исходя из данных баланса на предприятии коэффициенты, характеризующие платежеспособность, имеют следующие значения:

Таблица 5. Относительные показатели ликвидности и платежеспособности.

|

Наименование показателя |

Норматив-ное значение |

01.01.2008 г. |

01.01.2009 г. |

01.01.2010 г. |

Изменение (+,-) |

|

|

2008 г. |

2009г. |

|||||

|

1. Общий показатель ликвидности |

≥1 |

1,05 |

0,76 |

1,19 |

-0,29 |

+0,43 |

|

2. Коэффициент абсолютной ликвидности |

>0,2-0,7 |

0,29 |

0,35 |

0,31 |

+0,06 |

-0,04 |

|

3. Коэффициент быстрой ликвидности |

≥1,5 |

2 |

2,52 |

2,16 |

+0,52 |

-0,36 |

|

4. Коэффициент текущей ликвидности |

≥2 |

2 |

2,52 |

2,16 |

+0,52 |

-0,36 |

|

5. Коэффициент обеспеченности собственными средствами |

≥0,1 |

0,15 |

0,10 |

0,26 |

-0,05 |

+0,16 |

Общий показатель ликвидности баланса показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (кратко-, средне- и долгосрочных).

За 2009 год общий показатель ликвидности увеличился на 0,43 и составил в конце года 1,19. Исходя из этого можно сказать, что у предприятия достаточная ликвидность.

Для оценки платежеспособности предприятия используются следующие относительные показатели ликвидности, которые различаются набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств:

Коэффициент абсолютной ликвидности показывает, что предприятие на конец 2009 года может погасить в ближайшее время 31% краткосрочной задолженности.

Коэффициент текущей ликвидности — динамика обеспеченности организации оборотными и денежными средствами для ведения хозяйственной деятельности, своевременности погашения его срочных обязательств выросла от критического уровня на 01.01.08 г. (К=2) до (К=2,16) на 01.01.10 г. По этому показателю можно сказать, что фирма платежеспособна и привлекательна для инвесторов.

Коэффициент обеспеченности собственными средствами на 01.01.10г. составил 0,26. Это показывает, что у предприятия достаточно собственных оборотных средств, необходимых для его финансовой устойчивости.

Рис.3. динамика показателей ликвидности в 2008-2009 г.

Мы видим, что наблюдается рост общего показателя ликвидности и коэффициента обеспеченности собственными средствами и снижается коэффициент абсолютной, быстрой, текущей ликвидности.

.3 Анализ финансовой устойчивости предприятия

Финансовая устойчивость — одна из важнейших характеристик оценки финансового состояния организации. Цель анализа финансовой устойчивости заключается в оценке способности организации погашать свои обязательства и сохранять права владения в долгосрочной перспективе.

Проанализировать финансовую устойчивость можно с помощью абсолютных и относительных показателей. Так как у «Континента» запасы равны 0, рассчитаем относительные показатели:

Таблица 6. Относительные показатели финансовой устойчивости.

|

Показатель |

Норматив |

01.01.08 г. |

01.01.09 г. |

01.01.10г. |

Изменение (+,-) |

|

|

2009 г. |

2010 г. |

|||||

|

|

0,1 |

0,15 |

0,1 |

0,31 |

-0,05 |

+0,21 |

|

|

— |

0,31 |

0,15 |

0,45 |

-0,16 |

+0,3 |

|

|

0,5 |

0,14 |

0,13 |

0,37 |

-0,01 |

+0,24 |

|

|

≥0,5 |

0,55 |

0,46 |

0,55 |

-0,09 |

+0,09 |

|

|

— |

0,74 |

0,76 |

0,70 |

+0,02 |

-0,06 |

|

|

≤1 |

1,33 |

1,65 |

1,27 |

+0,32 |

-0,38 |

|

|

≥1 |

0,75 |

0,61 |

0,79 |

+0,18 |

|

Коэффициент обеспеченности собственными оборотными средствами. Этот коэффициент характеризует степень обеспеченности организации собственными оборотными средствами, необходимую для финансовой устойчивости. Величина 0,31 означает, что организация должна иметь не менее 31 коп.собственных оборотных средств на 1 руб. оборотных.

Коэффициент автономии — показывает, насколько долги организации покрываются собственными средствами. Как мы видим в начале 2008 г. И в конце 2009 г. Коэффициент был оптимальным (0,55).

Но в начале 2009 г. Его значение было ниже нормы, т.е. долг фирмы фактически не покрывался его собственными средствами.

Коэффициент финансовой активности показывает высокую степень зависимости предприятия от заемных средств ( К=1,27).

Коэффициент финансовой устойчивости = 0,70. Исходя из динамики этого показателя можно сделать вывод, что финансовая устойчивость организации постепенно снижается.

Изменение коэффициентов можно проследить по рис.4.

Рис.4. Динамика показателей финансовой устойчивости.

Из рис.4 видно, что на конец 2009 года увеличились коэффициент обеспеченности собственными средствами (на 0,21), коэффициент маневренности (на 0,24), коэффициент автономии (на 0,09); снизился коэффициент финансовой активности (на 0,38).

.4 Анализ абсолютных показателей финансовых результатов

Важнейшими результатами финансово-хозяйственной деятельности предприятия, характеризующими его абсолютную эффективность, являются размер прибыли и уровень рентабельности. Чем больше уровень прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Основным источником анализа финансовых результатов предприятия является форма №2 «Отчет о прибылях и убытках».

Таблица 7. Формирование и распределение прибыли.

|

№ |

Показатель |

Значение, тыс. руб. |

Изменение |

Удельный вес, % |

|||

|

2008 г. |

2009 г. |

Абсолютное, тыс. руб. |

Относительное, % |

2008г. |

2009 г. |

||

|

1. |

Чистая выручка от продажи |

1049077 |

3171548 |

+2122471 |

+202,3% |

100 |

100 |

|

2. |

Себестоимость проданных товаров, продукции, работ, услуг |

822481 |

1555003 |

+732522 |

+89,1% |

78,40% |

49,03% |

|

3. |

Валовая прибыль (убыток) |

226596 |

1616545 |

+1389949 |

+613,4% |

21,60% |

50,97% |

|

4. |

Коммерческие расходы |

— |

— |

— |

— |

— |

— |

|

5. |

Управленческие расходы |

220936 |

950000 |

+729064 |

+330% |

21,06% |

29,95% |

|

6. |

Прибыль (убыток) от продаж |

5660 |

666545 |

+660885 |

+11676,4% |

0,54% |

21,01% |

|

7. |

Сальдо прочих доходов и расходов |

-36407 |

-115128 |

+78721 |

-216,22% |

3,47% |

3,63% |

|

7а |

Прочие доходы |

— |

— |

— |

— |

— |

— |

|

7б |

Прочие расходы |

36407 |

115128 |

+78721 |

+216,22% |

3,47% |

3,63% |

|

8. |

Прибыль (убыток) до налогообложения |

(30747) |

551417 |

+582164 |

-1893,4% |

2,93% |

17,38% |

|

9. |

Отложенные налоговые активы |

— |

— |

— |

— |

— |

— |

|

10 |

Отложенные налоговые обязательства |

— |

— |

— |

— |

— |

— |

|

11 |

Налог на прибыль |

— |

108500 |

+108500 |

0 |

— |

3,42% |

|

12. |

Чистая прибыль (убыток) отчётного периода |

(30747) |

442917 |

+473664 |

-1540,5% |

2,93% |

13,96% |

Как видно из таблицы 7., 2008 год был не очень удачным для фирмы. Наблюдалось снижение общей прибыли от реализации услуг, и в конечном счете чистый убыток в размере 30747 руб. по динамике видно, что показатели в 2009 году резко улучшились. Выручка увеличилась на 202,3 %, что составило увеличение на 2122471 руб. в денежном эквиваленте. Себестоимость проданных услуг также возросла ( на 732522руб.), но ее рост был не столь значителен чтобы отразиться на увеличении прибыли от реализации, которая увеличилась на 660885 руб. Размер валовой прибыли увеличился на 1389949 руб.

За год так же увеличились управленческие расходы, на 729064 рублей.

Организации удалось преодолеть убыток от налогообложения и в целом увеличить чистую прибыль на 473664 руб., выйдя из убытка. Чистая прибыль в 2006 году составила 442917 рублей.

.5 Анализ деловой активности

Коэффициенты деловой активности позволяют проанализировать на сколько эффективно предприятие использует свои средства. Анализ деловой активности заключается в исследовании уровней и динамики финансовых коэффициентов оборачиваемости.

Таблица 8. Показатели деловой активности.

|

Показатель |

2008 г. |

2009 г. |

Изменение (+,-) |

|

Выручка от продажи, тыс.руб. |

1049077 |

3171548 |

+2122471 |

|

Себестоимость проданных товаров, услуг, тыс. руб. |

822481 |

1555003 |

+732522 |

|

Актив, тыс. руб. |

1126345 |

1465045 |

+338700,5 |

|

Дебиторская задолженность (ДЗ), тыс. руб. |

566167 |

820424,5 |

+254257,5 |

|

Кредиторская задолженность (КЗ), тыс. руб. |

220463 |

307710,5 |

+87247,5 |

|

Материально-производственные запасы (МПЗ), тыс. руб. |

— |

— |

— |

|

Коэффициент оборачиваемости активов, раз |

0,93 |

2,16 |

+1,23 |

|

Период оборота активов, дни |

387,09 |

166,67 |

-220,42 |

|

Коэффициент оборачиваемости дебиторской задолженности, раз |

1,85 |

3,86 |

+2,01 |

|

Период оборота дебиторской задолженности, дни |

194,59 |

93,26 |

-101,33 |

|

Коэффициент оборачиваемости кредиторской задолженности, раз |

3,73 |

5,05 |

+1,32 |

|

Период оборота кредиторской задолженности, дни |

96,51 |

71,29 |

-25,22 |

|

Коэффициент оборачиваемости МПЗ, раз |

— |

— |

— |

|

Период оборота МПЗ, дни |

— |

— |

— |

|

Длительность финансового цикла, дни |

98,08 |

21,97 |

-76,11 |

В 2009 году наблюдалось значительное увеличение коэффициента оборачиваемости активов. В 2009 году требовалось 167 дней для превращения активов в выручку. Так же наблюдалось увеличение кругооборота дебиторской задолженности. Количество оборотов за 2009 год возросло примерно с 2 -х раз до 4-х.

дня в среднем требуется для оплаты дебиторской задолженности и 71 день в среднем — для оплаты кредиторской задолженности.

.6 Анализ рентабельности

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия как инструмент инвестиционной политики и ценообразования. Показатели рентабельности характеризуют эффективность деятельности предприятия в целом.

Таблица 9. Анализ показателей рентабельности.

|

Показатель |

Формула расчёта |

2008г. |

2009 г. |

Изменение (+,-) |

|

Коэффициент рентабельности активов |

-0,03 |

0,30 |

+0,27 |

|

|

Коэффициент рентабельности продаж (по валовой прибыли) |

0,21 |

0,51 |

+0,3 |

|

|

Коэффициент рентабельности продаж (по чистой прибыли) |

-0,03 |

0,14 |

+0,17 |

|

|

Коэффициент рентабельности основной деятельности |

0,28 |

1,04 |

+0,76 |

|

|

Коэффициент рентабельности собственного капитала |

-0,05 |

0,29 |

+0,34 |

% денежных единиц потребовалось фирме в отчетном периоде для получения одной денежной единицы прибыли. 51% прибыли приходится на единицу реализованной продукции ( по валовой прибыли) и 14% ( по чистой прибыли).

Коэффициент рентабельности основной деятельности показывает, что 1,04 прибыли приносит рубль производственных затрат, отнесенных на проданную продукцию. Коэффициент рентабельности собственного капитала показывает, что 29% прибыли получает предприятие с каждого рубля собственных средств, использованных в процессе производства и реализации продукции.

По итогам всех показателей рентабельности, можно сделать вывод, что прибыльность упредприятии в 2009 году наблюдалась достаточно высокая.

Рис.5 Динамика показателей рентабельности в 2008 — 2009 гг.

Из рис.5 наблюдается рост всех показателей рентабельности.

Коэффициент рентабельности активов увеличился на 0,27

Коэффициент рентабельности продаж (по валовой прибыли) — на 0,3.

Коэффициент рентабельности продаж ( по чистой прибыли) — на 0,17.

Коэффициент рентабельности основной деятельности — на 0,76.

Коэффициент рентабельности собственного капитала — на 0,34.

Рост всех показателей происходит за счет увеличения чистой прибыли (на 473664руб.), валовой прибыли (на 1389949руб.), выручки (на 2122471руб.), себестоимости (на 732522руб.).

Вывод

По относительным показателям финансовой устойчивости, можно сказать, что фирма платежеспособна и привлекательна для инвестиций. У нее высокая рентабельность. Коэффициент финансовой устойчивости постепенно снижается из-за увеличивающейся доли заемных средств, однако это явление имеет временный характер в связи с тем, что предприятию пришлось приобрести основные средства в большом количестве. Собственные оборотные средства увеличиваются, что повышает привлекательность фирмы и увеличивает ее возможность в сфере ведения бизнеса. У предприятия нет долгосрочных финансовых вложений, что свидетельствует об отсутствии инвестиционной деятельности на предприятии.

Предприятие имеет нормальную устойчивость финансового положения, что не означает отсутствия проблем в деятельности предприятия. Предприятие достаточно обеспечено оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия (так как коэффициент текущей ликвидности равен 2,16).

Наличие на балансе предприятия кредиторской задолженности является основным фактором финансового риска предприятия, этоговорит о том, что предприятие выбрало неправильную политику о предоставлении потребительского кредита покупателям.

В качестве мероприятий, способствующих выходу из сложившегося положения, повышению финансовой устойчивости предприятия и поддержке эффективной деятельности, можно предложить следующие:

1 оптимизация дебиторской задолженности;

2 отсрочка и (или) рассрочка платежей по кредитам;

3 сокращение расходов;

4 совершенствование организации труда и системы управления.

Приложение 1

|

Проблема |

Причина |

Решение |

|

Рост заемных средств |

Увеличение кредиторской задолженности |

Снижение затрат, оптимизация кредиторской задолженности |

|

Постепенное снижение финансовой устойчивости |

Приобретение основных средств в большом количества |

Снижение затрат |

|

Снижение общей прибыли в 2008 году |

Высокая конкуренция |

Повышение качества турпродукта и услуг |

|

Увеличение управленческих расходов |

Повышение платы за аренду помещения |

Сменить помещение, либо снизить плату за аренду |

Дневник практики

Прохождение экономической практики и практики менеджмента студентом IV курса факультета «Менеджмент организации »

|

№ п/п |

Дата |

Краткое содержание выполненной работы |

Место работы (замещаемая должность) |

|

1. |

20.06 |

Ознакомление с должностными инструкциями работников туристской фирмы |

Менеджер |

|

2. |

21.06 |

Ознакомление с нормативно-правовой базой предприятия, на основании которой построена работа администраторов |

Менеджер |

|

3. |

22.06 |

Изучение клиентской базы турфирмы, работа с клиентами. |

Менеджер |

|

4. |

23.06 |

Работа с основной документацией менеджеров: лист бронирования, журналы брони, счетов, договоров, расчетов с туристами. |

Менеджер |

|

5. |

24.06 |

Бронирование туров по телефону |

Менеджер |

|

6. |

25.06 |

Знакомство и работа с документацией бухгалтерией. |

Менеджер |

|

7. |

26.06 |

Работа в бухгалтерии, изучение баланса |

Менеджер |

|

8. |

27.06 |

Изучение интернет ресурсов |

Менеджер |

|

9. |

28.06 |

Анализ финансово-хозяйственной деятельности |

Менеджер |

|

10. |

29.06 |

Анализ финансово-хозяйственной деятельности |

Менеджер |

Студент __________

(подпись)

Унифицированная форма № Т-2

Утверждена постановлением Госкомстата РФ

от 5 января 2004 г. № 1

|

Код |

||||||||||

|

Форма по ОКУД |

0301002 |

|||||||||

|

по ОКПО |

||||||||||

|

наименование организации |

||||||||||

|

Дата составле-ния |

Табель-ный но-мер |

Идентификационный номер налогоплательщика |

Номер страхового свидетельства государственного пенсионного |

Алфа-вит |

Характер работы |

Вид работы (основная, по совмести-тельству) |

Пол (мужской, женский) |

|||

. ОБЩИЕ СВЕДЕНИЯ

|

Трудовой договор |

номер |

||||||||||||||||||||||||||||||||||||||||||||||||

|

дата |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

1. |

Фамилия |

Имя |

Отчество |

||||||||||||||||||||||||||||||||||||||||||||||

|

Код |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

2. |

Дата рождения |

||||||||||||||||||||||||||||||||||||||||||||||||

|

день, месяц, год |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

3. |

Место рождения |

по ОКАТО |

Гражданство |

по ОКИН |

|||||||||||||||||||||||||||||||||||||||||||||

|

5. |

Знание иностранного языка |

по ОКИН |

|||||||||||||||||||||||||||||||||||||||||||||||

|

наименование |

степень знания |

||||||||||||||||||||||||||||||||||||||||||||||||

|

по ОКИН |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

6. |

Образование |

по ОКИН |

|||||||||||||||||||||||||||||||||||||||||||||||

|

среднее (полное) общее, начальное профессиональное, среднее профессиональное, высшее профессиональное |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Наименование образовательногоучреждения |

Документ об образовании, о квалифика- ции или наличии специальных знаний |

Год окончания |

|||||||||||||||||||||||||||||||||||||||||||||||

|

наименование |

серия |

номер |

|||||||||||||||||||||||||||||||||||||||||||||||

|

Квалификация по документу об образовании |

Направление или специальность по документу |

||||||||||||||||||||||||||||||||||||||||||||||||

|

Код по ОКСО |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Наименование образовательногоучреждения |

Документ об образовании, о квалифика- ции или наличии специальных знаний |

Год окончания |

|||||||||||||||||||||||||||||||||||||||||||||||

|

наименование |

серия |

номер |

|||||||||||||||||||||||||||||||||||||||||||||||

|

Квалификация по документу об образовании |

Направление или специальность по документу |

||||||||||||||||||||||||||||||||||||||||||||||||

|

Код по ОКСО |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Послевузовское профессиональное образование |

Код по ОКИН |

||||||||||||||||||||||||||||||||||||||||||||||||

|

аспирантура, адъюнктура, докторантура |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Наименование образовательного,научного учреждения |

Документ об образовании,номер, дата выдачи |

Год окончания |

|||||||||||||||||||||||||||||||||||||||||||||||

|

Направление или специальность по документу |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Код по ОКСО |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Код |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

7. |

Профессия |

по ОКПДТР |

|||||||||||||||||||||||||||||||||||||||||||||||

|

основная |

по ОКПДТР |

||||||||||||||||||||||||||||||||||||||||||||||||

|

другая |

|||||||||||||||||||||||||||||||||||||||||||||||||

-я страница формы № Т-2

|

8. |

Стаж работы (по состоянию на |

“ |

” |

20 |

г. ): |

||||||||||||||||

|

Общий |

дней |

месяцев |

лет |

||||||||||||||||||

|

Непрерывный |

дней |

месяцев |

лет |

||||||||||||||||||

|

Дающий право на надбавку за выслугу лет |

дней |

месяцев |

лет |

||||||||||||||||||

|

дней |

месяцев |

лет |

|||||||||||||||||||

|

9. |

Состояние в браке |

Код по ОКИН |

|||||||||||||||||||

. Состав семьи:

|

Степень родства (ближайшие родственники) |

Фамилия, имя, отчество |

Год рождения |

||||||||||||||||||||||||

|

1 |

2 |

3 |

||||||||||||||||||||||||

|

11. |

Паспорт: |

№ |

Дата выдачи |

“ |

” |

г. |

||||||||||||||||||||

|

Выдан |

||||||||||||||||||||||||||

|

наименование органа, выдавшего паспорт |

||||||||||||||||||||||||||

|

Дата регистрации по месту жительства |

“ |

” |

г. |

|||||||||||||||||||||||

|

Номер телефона |

||||||||||||||||||||||||||

II. СВЕДЕНИЯ О ВОИНСКОМ УЧЕТЕ

|

6. |

Наименование военного |

|||||||||||||||||||||

|

1. |

Категория запаса |

комиссариата по месту жительства |

||||||||||||||||||||

|

2. |

Воинское звание |

|||||||||||||||||||||

|

3. |

Состав (профиль) |

7. |

Состоит на воинском учете: |

|||||||||||||||||||

|

4. |

Полное кодовое обозначение ВУС |

а) общем (номер команды, партии) |

||||||||||||||||||||

|

5. |

Категория годности к военной службе |

б) специальном |

||||||||||||||||||||

|

8. |

||||||||||||||||||||||

|

отметка о снятии с воинского учета |

||||||||||||||||||||||

|

Работник кадровой службы |

||||||||||||||||||||||

|

должность |

личная подпись |

расшифровка подписи |

||||||||||||||||||||

|

Работник |

||||||||||||||||||||||

|

личная подпись |

||||||||||||||||||||||

|

“ |

” |

20 |

г. |

|||||||||||||||||||

-я страница формы № Т-2

III. ПРИЕМ НА РАБОТУ И ПЕРЕВОДЫ НА ДРУГУЮ РАБОТУ

|

Дата |

Структурное подразделение |

Должность (специальность, профессия), разряд, класс (категория) квалификации |

Тарифная ставка (оклад), надбавка, руб |

Основание |

Личная подпись владельца трудовой книжки |

|

1 |

2 |

3 |

4 |

5 |

6 |

IV. АТТЕСТАЦИЯ

|

Дата аттестации |

Решение комиссии |

Документ (протокол) |

Основание |

|

|

номер |

дата |

|||

|

1 |

2 |

3 |

4 |

5 |

V. ПОВЫШЕНИЕ КВАЛИФИКАЦИИ

|

Дата |

Вид повышения квалификации |

Наименование образовательного учреждения, место его нахождения |

Документ (удостоверение, свидетельство) |

Основание |

|||

|

начала обучения |

окончания обучения |

наименование |

серия, номер |

дата |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

VI. ПРОФЕССИОНАЛЬНАЯ ПЕРЕПОДГОТОВКА

|

Дата |

Специальность (направление, профессия) |

Документ (диплом, свидетельство) |

Основание |

|||

|

начала обучения |

окончания обучения |

наименоание |

номер |

дата |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

-я страница формы № Т-2

VII. НАГРАДЫ (ПООЩРЕНИЯ), ПОЧЕТНЫЕ ЗВАНИЯ

|

Наименование награды (поощрения) |

Документ |

||

|

наименование |

номер |

дата |

|

|

1 |

2 |

3 |

4 |

VIII. ОТПУСК

|

Вид отпуска (ежегодный, учебный, без сохранения заработной платы и др.) |

Период работы |

Количество календарных дней отпуска |

Дата |

Основание |

||

|

с |

по |

начала |

окончания |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

IX. СОЦИАЛЬНЫЕ ЛЬГОТЫ, на которые работник имеет право в соответствии с законодательством

|

Наименование льготы |

Документ |

Основание |

|

|

номер |

дата выдачи |

||

|

1 |

2 |

3 |

4 |

X. ДОПОЛНИТЕЛЬНЫЕ СВЕДЕНИЯ

|

XI. ОСНОВАНИЕ ПРЕКРАЩЕНИЯТРУДОВОГО ДОГОВОРА (УВОЛЬНЕНИЯ) |

||||||||||||||||||||||||||||

|

Дата увольнения |

“ |

” |

20 |

г. |

||||||||||||||||||||||||

|

Приказ (распоряжение) № |

от |

“ |

” |

20 |

г. |

|||||||||||||||||||||||

|

Работник кадровой службы |

||||||||||||||||||||||||||||

|

должность |

личная подпись |

расшифровка подписи |

||||||||||||||||||||||||||

|

Работник |

||||||||||||||||||||||||||||

|

личная подпись |

||||||||||||||||||||||||||||

Унифицированная форма № Т-1

Утверждена постановлением Госкомстата РФ

от 5 января 2004 г. № 1

|

Код |

|||||||

|

Форма по ОКУД |

0301001 |

||||||

|

по ОКПО |

|||||||

|

наименование организации |

|||||||

|

Номер документа |

Дата составления |

||||||

|

ПРИКАЗ |

|||||||

(распоряжение)о приеме работника на работу

|

Принять на работу |

Дата |

||||||||||

|

с |

|||||||||||

|

по |

|||||||||||

|

Табельный номер |

|||||||||||

|

фамилия, имя, отчество |

|||||||||||

|

в |

|||||||||||

|

структурное подразделение |

|||||||||||

|

должность (специальность, профессия), разряд, класс (категория) квалификации |

|||||||||||

|

условия приема на работу, характер работы |

|||||||||||

|

с тарифной ставкой (окладом) |

руб. |

коп. |

|||||||||

|

цифрами |

|||||||||||

|

надбавкой |

руб. |

коп. |

|||||||||

|

цифрами |

|||||||||||

|

с испытанием на срок |

месяца (ев) |

||||||||||

Основание:

|

Трудовой договор от « |

» |

20 |

г. № |

|||||||||||||||||

|

Руководитель организации |

||||||||||||||||||||

|

должность |

личная подпись |

расшифровка подписи |

||||||||||||||||||

|

С приказом (распоряжением) работник ознакомлен |

« |

» |

20 |

г. |

||||||||||||||||

|

личная подпись |

||||||||||||||||||||

Характеристика

Студент 4курса факультета Экономики и Менеджмента Российской международной академии туризма Псковский филиал «ПФ РМАТ» Корнюшина Эдуарда Александровича с 20 июня по 29июня прошел экономическую практику менеджмента по специальности «Менеджмент организации» в турфирме ООО «Континент». В период практики выполнял обязанности офис менеджера. За время прохождения практики Корнюшин Эдуард Александрович показал всем хороший уровень теоретической подготовки, умение применять и использовать знания полученные в академии. Для решения поставленных перед ним практических задач, программа практики, выполнено полностью. В целом работа практиканта заслуживает оценки хорошо.

Руководитель организации Баранова С.А.