Одна из актуальных тенденций развития мировой экономики — формирование новых промышленных комплексов. Мировая экономика постепенно превращается в невидимую, нематериальную, что выражается сразу несколькими тенденциями в ее развитии: формированием так называемого «третичного сектора», компьютеризацией и финансированием экономики. В своей работе я исследовал еще одно не менее важное направление: «сервис», которое выражается в формировании новых структур, например, индустрии туризма и гостеприимства. Международный гостиничный бизнес — это особый сегмент индустрии гостеприимства, характеризующийся высокой степенью интернационализации капитала и международным характером своей деятельности.

Этот сектор уже играет значительную роль в мировом экспорте товаров и услуг. По оценкам Всемирной торговой и туристической организации, доля туристических услуг в начале 21 века оценивалась в 6% от общей стоимости экспорта. А доля туризма в совокупном экспорте услуг приближается к трети.

В ряде стран международный гостиничный бизнес является важнейшим (если не единственным) источником валютных поступлений в государственный бюджет. Кроме того, его деятельность в конкретной стране способствует доступу к международному инвестиционному капиталу и более глубокой интеграции в мировую экономику.

Таким образом, можно сказать, что в последние десятилетия рынок гостиничных услуг стал одним из наиболее динамично развивающихся секторов мировой экономики. Поэтому эта тема приобретает сегодня такую актуальность.

Цель моей работы — оценить важность рынка гостиничных услуг в развитии мировой экономики и установить основные тенденции и закономерности в этом секторе.

В соответствии с поставленной целью, я поставила перед собой следующие задачи:

- раскрыть экономическое содержание понятия «международный гостиничный бизнес» и показать его место в мировой экономике и международных экономических отношениях;

- исследовать современные организационные формы международного гостиничного бизнеса и выявить наиболее преобладающие тенденции на его развитии;

- показать влияние гостиничных транснациональных компаний на экономику, как принимающей страны, так и страны базирования;

- проанализировать место и роль международного гостиничного бизнеса в экономике России и выявить влияние специфических условий нашей страны на развитие этого бизнеса.

Методологической базой послужили труды таких отечественных ученых, как А.Ю. Александрова, В.Ю. Воскресенский, О.П. Ефимова, Ю.Л. Соловьев, Р.И. Хасбулатов и др., а также работы зарубежных авторов Дж Боуен, Х. Инграм, П. Келлер, С. Медлик, Г. Харрис. И др. В процессе подготовки были использованы периодические журналы — «Hotels», «Hotel Reports», «Travel and Tourism Analyst», материалы «Американской ассоциации Гостиниц и Мотелей» и т.д.

Место и роль Большой Восьмерки в мировой экономике

... Большая восьмерка» обязана серии крупных международных событий, приведших к кризисным явлениям в мировой экономике ... Большая Семерка» считает Россию подлинной демократией и мощным международным игроком, во-вторых, это была своеобразная компенсация России за расширение блока НАТО. Ежегодно саммит проводится на территории другой страны. ... антиглобалистов была существенно затруднена работа форума, а в ...

В ходе исследования использовались комплексы общенаучных методов, таких как анализ и синтез, сравнительный и системный подходы, историко-логический анализ, а также элементы статистических методов обработки данных.

В состав работы входят введение, три главы, заключение и список использованной литературы. В работе имеются таблиц и диаграмм.

ГЛАВА 1. СПЕЦИФИКА МИРОВОГО РЫНКА ГОСТИНИЧНЫХ УСЛУГ ЕГО ОСОБЕННОСТИ НА СОВРЕМЕННОМ ЭТАПЕ

1 Этапы развития мирового рынка гостиничных услуг

История гостиничного дела уходит корнями в далекое прошлое. Таверны и постоялые дворы, появившиеся еще в древности, были одними из первых прообразов современных отелей. Поэтому территория Древнего Рима была покрыта сетью красивых дорог, что позволяло быстро перебрасывать войска в разные концы Империи. Дороги также использовались путешественниками, а трактиры и постоялые дворы располагались на дорогах на расстоянии конной езды для организации отдыха.

В средние века, во времена паломничества и крестовых походов, функции современных отелей часто выполняли монастыри, где путешественники могли переночевать, получая в подарок кусок хлеба и стакан воды.

Существовали также и многочисленные постоялые дворы. В их центре, как правило, находился загон для лошадей и место для выступлений путешествующих артистов. Верхние этажи предназначались для отдыха путешествующих.

В то время в России разрасталось строительство гостиниц, организованных по национальному признаку. Большие гостиничные дворы, напоминающие восточные караван-сараи, распространенные в Азии, стали в то время типичными для северо-востока России. В отличие от торговых мест, существовавших на Западе, где торговля и жилье были пространственно отделены друг от друга, купцы не только торговали в караван-сарае, но и жили. Караван-сарай напоминал улей, где сотами были мелкие лавки. Внизу велась торговля, а наверху жили купцы.

В Средние Века функцию средств размещения выполняли также замки. Средневековые замки служили резиденциями для посещения королевской знати, использовались для отдыха и охоты.

Существенный толчок строительству гостиниц был дан в Новое время. Промышленная революция привела к появлению паровозов, теплоходов, что, в частности, открыло эпоху современного массового туризма. Развитие курортного бизнеса в Европе привело к появлению множества отелей на побережье Средиземного моря.

Роскошные гостиницы возводились в столицах стран мира. Уловив растущий интерес людей к туризму, развитию гостиничного бизнеса также способствовали великие предприниматели, профессионалы и энтузиасты того времени. Достаточно вспомнить имена вратаря Цезаря Ритца, американца Эллсуорта Статлера, предприимчивого румынского Генри Негреско, швейцарского врача Артура Рикли.

Параллельно с гостиничным развивался и ресторанный бизнес. Настоящую революцию в организации гостиничных ресторанов совершил знаменитый Жорж Огюст Эскофье — величайший кулинар своего времени. Его название связано с открытием ресторанов в известных отелях, таких как «Савой», «Ритц», в Париже и других.

Тенденции развития малых отелей в России (гостиничное дело)

... опыт и общие тенденции развития малых отелей за рубежом. 4. Рассмотреть основные направления развития гостиничного бизнеса в России. 5. Выявить тенденции развития малых отелей в России. Стандартная международная и европейская классификация средств размещения (ВТО и EUHS) ...

Первые годы двадцатого века считаются временем, когда началось строительство отелей для бизнесменов и торговцев. Один из первых отелей этой категории был открыт под названием «Буффало Статлер» в 1908 г.

После Первой мировой войны гостиничный бум стал ассоциироваться с именем Конрада Хилтона. Появилась самая крупная в то время в мире гостиница «Конрад Хилтон».

После Второй мировой войны в обществе произошли существенные изменения, которые повлияли на организацию помещений. К этому периоду относятся появление первых мотелей для путешествующих автомобилистов, строительство гостиниц в аэропортах, строительство гостиниц для семейного отдыха.

Постепенно гостиничная база сливается с индустрией обслуживания и развлечений. Происходит соединение гостиниц, казино и игорных домов.

Авиакомпании начали принимать активное участие в строительстве отелей. Таким образом, многие из первых межконтинентальных отелей были построены компанией Pan American».

На 1970-80-е годы приходится развитие гостиничных сетей «Марриотт», «Шератон», «Рэдиссон» и др. Их появление связано с реакцией бизнеса на запросы бизнес-путешественников, желающих получить такой же уровень обслуживания как дома, так и за рубежом.

Последующие годы были связаны с дальнейшей сегментацией и специализацией гостиничного рынка, появлением новых видов отелей и гостиниц: замковых отелей, суперотелей, экологических отелей и др. Современный этап также характеризуется распространением большого количества альтернативных средств размещения: агроферм, кемпингов, гостевых домов и т.п.

Гостиницы и хостелы обслуживают разный круг клиентов и выполняют разные функции. В этой связи можно выделить различные категории средств размещения.

Бизнес-отели — один из самых распространенных типов отелей. Бизнес-отели расположены, как правило, в деловых центрах города. Такие отели служат удовлетворению оперативных потребностей деловых людей, поэтому, в отличие от курортных отелей, в них не предусмотрено масштабных программ по оздоровлению, развлекательных програм и пр.

Один из самых известных типов современных отелей — это курортные отели, расположенные в престижных местах отдыха или на берегу моря. Основная проблема курортных отелей — сезонность проживания: в высокий сезон курортные отели, как правило, полностью заполнены, а в низкий сезон пустуют.

Мотели и кемпинги — это обычные объекты размещения. Мотели представляют собой придорожные гостиницы для автомобилистов. Кемпинги — одно из самых дешевых мест размещения туристов, где есть места для палаток, караванов, автомобилей.

В последнее время получили распространение отели эконом-класса. У этих отелей ограниченный набор услуг, но они привлекают своих клиентов своей ценовой политикой.

Очень популярны и объекты размещения для молодежи, например, так называемые общежития, которые так популярны в Европе и Северной Америке. Хостел — это бюджетный молодежный хостел, предлагающий доступное жилье. Начало хостелингу было положено в Германии, когда молодежное движение «Перелетные птицы» в 1910 г. открыло простую и дешевую молодежную гостиницу. В 1930 г. в Англии была создана первая Ассоциация хостелей, а с 1932 г. существует Международная ассоциация хостелей (The International Youth Hostel Federation).

В некоторых странах, например в Ирландии, очень популярен такой вид жилья, как пенсии. Пансионаты — это семейное жилье, используемое для нужд туристов. Здесь обычно предлагаются от пяти и более номеров.

Так называемые малые отели похожи по функционалу и количеству туристов, принимаемых в гестхаусах. Если гостиница считается гостиницей с более чем 10 кроватями, то в небольшой гостинице не должно быть более 100 номеров. Создание небольших отелей эффективно в потенциально привлекательных для туристов местах, но с небольшим количеством номеров, например в Москве и Санкт-Петербурге.

Основным конкурентом малых отелей может стать так называемый «серый гостиничный бизнес. Отельеры нередко отказываются регистрироваться и не получать разрешения. Это типично для отелей до четырех номеров, организованных в небольшие апартаменты, владельцы которых в большинстве случаев не планируют расширять свой бизнес.

Объекты размещения туристов могут иметь форму «отпускной собственности». В международном туризме такое совместное владение недвижимостью между владельцем и управляющей компанией называется «таймшер».

В последние годы появилось много других функциональных типов жилья. Так, ротель — это передвижная гостиница, представляющая собой вагон-трейлер; флайтель — гостиница при аэропорте; флотели и ботели — обслуживают туристов, путешествующих по воде.

Стандарты обслуживания оцениваются посредством сертификации услуг по размещению. Сертификация может быть как обязательной, так и добровольной. Отели обычно добровольно сертифицируют свои услуги, чтобы обеспечить поток клиентов. При сертификации услуг средств размещения в разных странах используются различные обозначения:

- система «корон» в Великобритании;

- система букв в Греции;

- система разрядов в США;

- система «яблок» (агрофермы в Словении);

- система «цветков» (агрофермы в Италии);

- Но самой распространенной классификацией в мире считается классификация услуг средств размещения, обычно гостиниц, по «звездной» системе».

Звездный рейтинг гостиничных услуг разработан Всемирной туристской организацией. Кроме того, разработчиком международных стандартов качества и органом сертификации является Европейская экономическая палата торговли, коммерции и промышленности, зарегистрированная в Брюсселе в соответствии нормативными документами ЕС.

По звездному рейтингу качество гостиничных услуг оценивается от одной до пяти звезд. Следует обратить внимание на соответствие звездности отеля объему оказываемых услуг. Для развивающихся стран существует стандартный соблазн завышать рейтинг, чтобы оправдать высокие цены на номера.

В России аннулирована лицензия на гостиничный бизнес, и классификация гостиничных услуг для присвоения класса отелю является добровольной. Профессиональные стандарты, установленные Системой классификации, обеспечивают стабильность и гарантию предоставляемых услуг.

Виды услуг, предлагаемых современными отелями, представлены иконками гостиничных услуг.

Пиктограммы гостиничного сервиса как единая система стандартизированной информации введена в 1986 г. Советом министров Европейского сообщества для облегчения ориентации туристов.

Международным критерием качества является Европейский гостиничный стандарт (EUHS).

После прохождения процедуры сертификации отель получает право использовать специальные символы, обозначающие категорию звезды.

Стоимость сертификата зависит от количества мест, номеров и знаменитостей, на которые претендует жилье.

Кроме того, при аттестации также устанавливается их категория: высшая, первая, вторая и третья. Кроме того, высшая категория номеров, в свою очередь, делится на люксы, апартаменты, студии, king-size, апартаменты.

Чтобы пройти сертификацию и получить категорию, отель должен заполнить заявку и анкету. Получив эти документы, орган по сертификации определяет порядок проведения процедуры сертификации.

Процедура сертификации обычно проходит в несколько этапов. Вначале хозяйствующий субъект подает в орган по сертификации заявку. К заявке прилагается анкета, содержащая необходимую информацию о структуре гостиничного парка. Эти данные нужны для определения работы по сертификации и ее стоимости.

При прохождении аттестации администрация гостиницы должна предоставить документы, подтверждающие соблюдение пожарных, санитарных, гигиенических и других норм безопасности.

После внесения заявителем платежа создается специальная экспертная комиссия, которая проводит процедуру оценки соответствия гостиницы и ее номерного фонда определенной категории. При этом отель должен соответствовать минимальным требованиям, установленным данной системой сертификации. Проводится балльная оценка, результаты которой оформляются специальным протоколом. При этом проводится оценка соответствия номеров в гостиницах категориям, также составляется соответствующий протокол.

По результатам работы экспертной комиссии составляется акт, который подписывается председателем и членами комиссии, а также представителями претендента. К акту прилагаются указанные документы.

Результаты работы передаются в аттестационную комиссию для принятия решения о присвоении жилому помещению соответствующей категории. Если аттестационная комиссия принимает положительное решение, то после подписи председателем аттестационной комиссии сертификат соответствия регистрируется в специальном реестре. Как правило, сертификат выдается на срок не более пяти лет.

Получив на руки сертификат, администрация гостиницы не должна забывать, что в течение всего срока действия сертификата предусмотрен инспекционный контроль в виде проверок. Если при проведении такой проверки будут выявлены существенные нарушения в работе гостиницы, то действие сертификата может быть приостановлено.

1.3 Оценка эффективности работы отеля

Для оценки эффективности работы того или иного отеля можно воспользоваться целым рядом оперативных показателей.

Коэффициент заполняемости номеров гостиницы (КЗ) можно определить делением числа занятых номеров (ЧЗ) на число номеров, имеющихся в наличии (ЧН): КЗ = ЧЗ/ЧН

Таблица 1.1

Заселенность номеров в отдельных европейских

|

Страна |

Заселенность номеров (коэффициент заполняемости номеров), % |

|

Австрия |

65,0 |

|

Франция |

73,0 |

|

Германия |

59,9 |

|

Ирландия |

66,7 |

|

Норвегия |

61,2 |

|

Португалия |

66,9 |

|

Швейцария |

61,1 |

|

Великобритания |

71,9 |

Коэффициент фактического заполнения гостиницы определяется сле д ующим образом: от фактического количества гостей отнимают количество номеров, которые они занимают, и делят полученный результат на количество номеров, в которых живут два и более человек.

Коэффициент занятости гостиничных мест (Кзгм) можно определить путем деления числа занятых мест (ЧЗ) на число свободных мест (ЧС):

К згм = ЧЗ/ЧС

Коэффициент загрузки по категориям граждан можно определить путем деления числа гостей соответствующего гражданства на число проданных номеров.

Как правило, большую часть доходов гостиница получает от резервирования номеров, на втором месте по доходам стоит ресторанная служба. Продажи номеров в виде отношения к совокупному доходу гостиницы по разным регионам мира составляют порядка 50-70%. Внутреннюю структуру доходности гостиниц можно представить исходя из данных таблицы 1.2.

Таблица 1.2

Структура доходов гостиниц в основных регионах мира, %

|

Регион |

Номера |

Питание и напитки |

Телекоммуникации |

Друге статьи дохода |

|

Всего в мире |

56,1 |

35,8 |

2,3 |

5,8 |

|

Африка и Средний Восток |

50,8 |

35,5 |

5,7 |

8,0 |

|

Азия |

51,6 |

37,3 |

2,4 |

8,7 |

|

Австралия и Новая Зеландия |

60,1 |

34,0 |

2,7 |

3,2 |

|

Европа |

49,5 |

43,4 |

1,6 |

5,5 |

|

Северная Америка |

65,3 |

27,3 |

2,5 |

4,9 |

|

Южная Америка |

59,1 |

28,3 |

4,2 |

8,4 |

Важной стороной работы любого отеля является оценка качества предоставляемых им услуг. Под качеством понимается свойства и характерные особенности услуги, вызывающие чувство удовлетворения у потребителя, или отсутствие недостатков, усиливающее состояние удовлетворенности у клиента.

За качеством услуг, предоставляемых гостиницей можно следить несколькими способами: создав службу управления качеством или разместив в отеле проверяющего под видом клиента. Но наиболее распространенным способом является осуществление «программ качества» путем анкетирования клиентов.

4 Предложение гостиничных номеров в мире

В настоящее время мировое гостиничное хозяйство насчитывает около 350 тыс. комфортабельных гостиниц, располагающих более чем 14 млн. номеров (26 млн. мест).

При этом количество номеров за последние 20 лет ежегодно возрастает в среднем на 3-4%, что свидетельствует о значительной динамик роста средств размещения туристов.

Более того, структура международного гостиничного бизнеса адекватно отражает туристические потоки и по географическому принципу: чем больше внутренних туристов и иностранных посетителей в том или ином регионе мира, тем больше средств размещения имеет этот регион. Предложение гостиничных номеров по регионам мира представлено в таблице 1.3.

Таблица 1.3

Предложение гостиничных номеров по регионам мира

|

Наименование региона |

Количество номеров, тыс. |

Средний D |

Доля в валовом показателе |

||||

|

1985 |

1993 |

2009 |

1985-2006 |

1985 |

1993 |

2009 |

|

|

Мир в целом |

9500 |

11612 |

14316 |

2,1% |

100 |

100 |

100 |

|

Африка |

265 |

370 |

530 |

3,5 % |

2,8 |

3,2 |

3,7 |

|

Америка |

3543 |

4438 |

5641 |

2,4% |

37,3 |

38,2 |

39,4 |

|

Восточная Азия |

813 |

1456 |

2348 |

5,4% |

8,6 |

12,5 |

16,4 |

|

Европа |

4646 |

5055 |

5454 |

0,8% |

48,9 |

43,5 |

38,1 |

|

Ближний Восток |

131 |

168 |

186 |

1,8% |

1,4 |

1,4 |

1,3 |

|

Южная Азия |

102 |

125 |

157 |

2,2% |

1,1 |

1,1 |

1,1 |

Источник:Colliers International (<#»579608.files/image001.gif»>

Составлено по данным Hotels, 2009

1.3 Операции групп гостиниц

Группы гостиниц обычно управляют гостиницами, принадлежащими им или взятыми ими в аренду у их владельцев, которым они платят арендную плату. Иногда они управляют гостиницами в качестве агентов владельцев по контрактам на управление, которые предусматривают оплату расходов, вознаграждение за управление и (или) разделение прибылей. Группы также могут осуществлять управление по соглашениям о франчайзинге, которые дают возможность одной стороне (получившей франчайзинг) продавать продукт, спроектированный, поставляемый и контролируемый другой стороной (франчайзером), в обмен на вознаграждение или долю прибылей; при такой организации группа гостиниц может находиться в роли франчайзера или многостороннего субъекта, получившего франчайзинг. Что благоприятствует Северной Америке при ранжировании гостиничных компаний, так это тот факт, что очень быстрый рост компаний происходит посредством контрактов на управление и соглашений о франчайзинге; в обоих случаях преобладают торговые марки США, как показано в табл. 2.1 и 2.2.

Таблица 2.1

Ведущие компании по управлению гостиницами

|

Компания |

Количество управляемых гостиниц |

Всего гостиниц |

Процент управляемых гостиниц |

|

Marriott International |

870 |

1686 |

52 |

|

Societe du Louvre |

550 |

601 |

92 |

|

Accor |

368 |

2666 |

14 |

|

Tharaldson Enterprises |

288 |

288 |

100 |

|

Promus Hotel Corporation |

277 |

1337 |

21 |

|

Red Roof Inns |

256 |

295 |

87 |

|

Bass Hotels & Resorts |

216 |

2738 |

8 |

|

Sol Melia |

196 |

246 |

80 |

|

Starwood Hotels & Restaurants |

194 |

694 |

28 |

|

Hyatt Hotels |

183 |

186 |

98 |

Существует несколько вариантов сотрудничества между франчайзинговой сетью и гостиницей, различающихся взаимными обязательствами.

Франшизная гостиница может управляться самостоятельно, без непосредственного контроля со стороны администрации цепи. В договоре франшизы администрация цепи (франчайзер) предоставляет франшизной гостинице (франчайзи) право на использование символа (марки), ноу-хау и системных структур цепи (в организации деятельности, управлении, обучении персонала, снабжении и т.п.), а франшизная гостиница обязана оплатить эти права путем первоначального взноса за франчайзинг (стоимость покупки франчайзинга) и периодических платежей (вознаграждений за франчайзинг).

Таблица 2.2

Ведущие компании по франчайзингу гостиниц

|

Компания |

Количество гостиниц, функционирующих на условиях франчайзинга |

Всего гостииц |

Процент гостиниц, функционирующих на условиях франчайзинга |

|

Cendant Corporation |

5978 |

5978 |

100 |

|

Choice Hotels International |

3670 |

3670 |

100 |

|

Bass Hotels&Resorts |

2438 |

2738 |

89 |

|

Promus Hotel Corporation |

998 |

1337 |

75 |

|

Marriott International |

753 |

1686 |

45 |

|

Carlson Hospitality Worldwide |

532 |

548 |

97 |

|

Accor |

458 |

17 |

|

|

Hotels & Compagnie |

326 |

326 |

100 |

|

Starwood Hotels & Resorts Worldwide |

280 |

694 |

40 |

|

US Franchise Systems |

227 |

227 |

100 |

Франчайзинговый договор по продаже лицензии на использование торговой марки и прав на участие в системах сбыта и маркетинга сети считается одним из наиболее успешных в мировой практике («Марриотт Гранд», «Марриотт Ройал», «Марриотт Тверская» (Marriott), «Националь» (Le Royal Meridien), «Виноградове)» (Holiday Inn) и др.).

При этом оператор не управляет гостиницами и не изменяется собственник. Так, московские отели «Marriott» управляются американской компанией «Interstate», a «Националь» остается муниципальным предприятием.

Франчайзинг может базироваться на контракте на управление, включающем несколько договоров — на использование торговой марки, на предоставление персонала и ноу-хау, на участие в системах бронирования, на техническое обслуживание и т.д. В качестве примера можно назвать «Шератон Невский Палас». Сеть принимает обязательства по внедрению эффективной модели менеджмента в отеле, и ее вознаграждение напрямую зависит от достигнутого уровня доходов гостиницы.

Наиболее распространен вариант договора, по которому оплата услуг отельного оператора складывается из вступительного взноса (для высококлассных отелей 100-150 тыс. долл.), роялти (4-8 % валовой операционной прибыли), отчислений на маркетинговые цели и комиссионных за использование каналов сбыта. В России получила распространение практика создания совместных предприятий («Рэдиссон САС Славянская», «Балчуг Кемпински», «Марко Поло Пресня», «Новотель Шереметьево», «Шератон Палас» и др.).

В этом случае сеть становится одним из инвесторов проекта, вкладывает свой капитал и технологии на условиях участия в прибылях отеля.

Гостиничный оператор может выступать владельцем отеля, но эта схема требует больших финансовых вложений, что сдерживает расширение сети. В таких моделях владение отелем считается залогом стабильности бизнеса. В Европе в группы и консорциумы входят лишь 16 % гостиниц, а в Северной Америке франчайзинговые сети охватывают более 70 % всех отелей. Практика ведения бизнеса показывает, что входящие в цепь отели имеют средний доход на 60 % больше и запол-няемость на 8 % больше, чем независимые гостиницы.

При построении отношений франчайзера и франчайзи возможны два основных варианта:

- прямой франчайзинг, когда франчайзер продает франшизу напрямую местному предпринимателю (франчайзи).

Если образуется сеть международного франчайзинга, где велико географическое расстояние между франчайзером и франчайзи, то возникает проблема достаточной поддержки на местном уровне и учета местных особенностей;

— косвенный франчайзинг (субфранчайзинг), когда международный франчайзер продает исключительные права на развитие всей системы на территории другой страны одному франчайзи, который в последующем будет заключать субфранчайзинговые договоры со следующими франчайзи. Таким образом, франчайзи становится франчайзером в данной стране, продавая и предлагая франшизы другим предпринимателям и собирая с них сервисную плату (роялти).

При выборе варианта франчайзинга нужно учитывать финансовый фактор, так как расширение деятельности в международных масштабах требует от франчайзера значительных денежных инвестиций, которые нужны для ведения переговоров по заключению франчайзингового договора или открытия собственного представительства, а также адаптации к местным условиям. Приходится решать проблему найма местных менеджеров, знакомых с требованиями местного законодательства, традициями и вкусами конечного потребителя, которые проходят специальные курсы обучения и в последующем используются как консультанты. Наличие в стране потенциального развития предпринимателей, имеющих практический опыт, обладающих финансовыми и кадровыми ресурсами и способных выполнять функции генерального франчайзи, всегда выгодно для центральной фирмы — франчайзера, поскольку позволит ему не вкладывать значительные средства в формирующуюся международную сеть ускорит внедрение данного бизнеса в эту

Франчайзер обычно склоняется к заключению прямых фран-чайзинговых договоров в стране, имеющей общие границы со страной франчайзера. Если страны географически отдалены, то сотрудничество становится затруднительным и требует больших трансакционных издержек, поэтому франчайзер будет склоняться ко второй форме франчайзинга (косвенной).

При этом степень страновых различий (разные языки, законы, религии, традиции, пристрастия потребителей, условия для предпринимательской деятельности) наряду с другими факторами оказывает влияние на выбор франчайзером варианта франчайзинга. Система франчайзинга должна найти в российских условиях широкое применение в организации и управлении гостиничным хозяйством, поскольку она не требует изменения формы собственности.

Франчайзинг предлагает современные отработанные технологии ведения бизнеса, что позволяет избежать ошибок организационно-технического характера. Вместе с тем франчайзинг как организационно-экономический инструмент требует стабильной законодательной основы, которой в нашей стране пока нет. Для отечественных предпринимателей вхождение во франчайзинговую сеть связано с наличием относительно небольшого стартового капитала (для внесения разового сбора), однако получить кредит на эти цели непросто.

1.4 Преимущества групп

Природа гостиничного бизнеса и пределы многих гостиничных рынков дают основные объяснения роста гостиничных компаний путем образования групп. Преимущества, которые могут приобрести группы гостиниц, — это преимущества, обусловленные размером деятельности, известные как экономия, обусловленная эффектом масштаба. Некоторые ее виды, например техническая экономия, могут применяться также для отдельных гостиниц, если они достаточно велики, но ее полная реализация достигается в первую очередь для групп гостиниц. Группы поднимают значение величины, до которой может расти гостиничная фирма; экономия, обусловленная эффектом масштаба, имеет тенденцию сопутствовать группам в течение долгого времени, до тех пор, пока явно выраженные препятствия, связанные с руководством, не дадут о себе знать, а некоторые виды экономии, такие как экономия вследствие рассеивания рисков, доступны только для групп. Поскольку экономия, обусловленная эффектом масштаба, доступна скорее для групп, чем для отдельных гостиниц, для групп обычно характерна более высокая доходность, чем та общая сумма, которую могли бы получить гостиницы, управляемые независимо. Преимущества групп гостиниц можно резюмировать следующим образом.

Один из основных типов финансовой экономии — это способность группы размещать капиталы из своих собственных потоков наличныхсредств и из внешних источников. Группа может иметь возможность брать взаймы у кредитных учреждений и делать это на благоприятных условиях, так как ее гостиницы предоставляют хорошее обеспечение для кредиторов. Это особенно ценно при увеличении финансирования путем дальнейшего добавления гостиниц к группе, при модернизации гостиниц и при покрытии начального периода работы новых гостиниц до того, как они станут доходными. Группа также может с выгодой использовать свои финансовые ресурсы путем уравновешивания потребностей в оборотном капитале своих гостиниц на какой-то период времени, облегчая, таким образом, нагрузку на отдельные подразделения, вызванную сезонностью и другими колебаниями доходов и расходов.

Из-за своей величины группа может извлекать маркетинговую экономию. Она способна создать имидж группы на рынке, который может распространяться на общее название, удобства и стаyндарты для всей группы, она может заниматься совместным продвижением своих гостиниц. Отдельные гостиницы могут в большей или меньшей степени специализироваться и предоставлять удобства и услуги, добавочные по сравнению с другими гостиницами, например конференции. Связи с общественностью, реклама и продвижение продаж, могут оказывать влияние на всю группу. Каждая гостиница внутри группы может продвигать другие гостиницы и порождать деловую активность путем дальнейшего бронирования.

Группа гостиниц открыта для экономии при закупках, так как она может делать закупки оптом и договариваться о выгодных ценах и условиях со своими поставщиками широкой номенклатуры товаров и услуг от имени всей группы. Большая группа также может извлекать преимущества из централизованной проверки продукции и из экспериментирования с различной продукцией в своих гостиницах до распространения ее использования на всю группу.

Расходы на управление не обязательно идут в ногу с возрастанием объема бизнеса. И группа гостиниц может извлекать экономию на управлении. Она может привлекать высококвалифицированный персонал перспективами, которые может предложить им внутри группы, и наличием схем обучения и подготовки, может извлекать выгоду из взаимного обмена персоналом между своими гостиницами. Она также может предоставлять централизованные услуги своим гостиницам и при этом использовать специалистов, имеющих время и квалификацию для извлечения выгод из работы в качестве группы в таких областях, как финансы, персонал, закупки и маркетинг.

Различные виды технической экономии могут появляться с увеличением размера в отдельных крупных гостиницах, а также в группах, особенно, когда гостиницы географически сконцентрированы в пределах районов. Объем деловых операций может создать возможность концентрации таких производственных мощностей, как централизованное производство продуктов питания, техобслуживание и прачечные, когда может быть достигнуто снижение единичной себестоимости по сравнению с предоставлением удобств в отдельных гостиницах или покупкой услуг у сторонних фирм.

Последней, но не менее важной может быть экономия вследствие рассеивания рисков, которая дает группам возможность снизить риск путем диверсификации продукции и географического положения. Гостиницы, которые предоставляют обслуживание в основном для рынков бизнеса и отпусков, имеют тенденцию использоваться в разные времена года; некоторые могут специализироваться на приемах, а другие — на конференциях. Падение спроса на конкретную гостиницу может компенсироваться более высоким объемом деловых операций другой гостиницы, и, таким образом, удается избежать флуктуаций для группы в целом, как мы увидели выше при рассмотрении финансовых преимуществ групп.

Можно видеть, что преимущества, связанные с масштабом, которые могут достигаться группами гостиниц, возникают из нескольких источников: из веса группы на рынке (на рынке клиентов и поставщиков или на рынках производственных ресурсов, особенно капитала и рабочей силы); из предоставления определенных услуг своим гостиницам и из управления ими, как группой. Эти источники экономии являются дополнительными. Но до рассмотрения того, как они могут использоваться и какие вопросы при этом возникнут, необходимо рассмотреть проблемы, с которыми могут сталкиваться группы гостиниц.

1.5 Проблемы групп

У группы гостиниц существует несколько таких же основных проблем, как у любой крупной организации, особенно проблем связи, контроля и расходов.

Чтобы управлять группой, центр должен сообщать сведения о политике, процедурах и других вопросах отдельным гостиницам, которые в свою очередь должны передавать центру информацию, запросы и др. В тесно интегрированной группе отдельные гостиницы должны также поддерживать связь друг с другом. Если не установлена и не поддерживается в порядке надежная связь, это может препятствовать эффективности работы группы и получению преимуществ. Деятельность может замедляться, и это может привести к потере дохода или дополнительным расходам с напрасно потраченным временем и усилиями при выяснении недоразумений и при возможном возникновении антагонизма.

Какой бы ни была степень централизованного руководства и контроля отдельных подразделений, необходим контроль работы гостиниц для обеспечения выполнения решений группы и возможности учета показателей отдельных гостиниц. Если не существует четкого и эффективного механизма контроля, гостиницы могут действовать в ущерб интересам группы и неблагоприятно влиять на ее производственные показатели в целом. Однако комплексный механизм контроля может вызвать диспропорциональность расходов и оказать неблагоприятное влияние на инициативу и производственные показатели гостиниц, а также всей группы.

Работа группы вызывает появление своих собственных расходов из-за потребности в связи и контроле и из-за предоставления гостиницам централизованных услуг. Если должны быть реализованы преимущества работы в группе, совершенно ясно, что эти дополнительные расходы должны перевешиваться выгодами, которые они вызывают, если группа должна принести более высокую доходность, чем это получилось бы у отдельных гостиниц при независимом управлении ими.

Кроме качества управления группой объем названных выше проблем зависит от трех основных факторов: количества гостиниц в группе, географической рассредоточенности гостиниц и степени централизации различных сторон работы группы. Чем менее значим каждый из факторов, тем меньше вероятность того, что эти проблемы будут серьезными. Но чем меньше группа и чем меньше централизация, тем меньше также и перспектива реализации преимуществ работы группы. Проблемы, возникающие из-за количества гостиниц и их рассредоточенности, можно в какой-то степени преодолеть с помощью районной или региональной структуры, но это само по себе вызывает расходы. Проблемы, связанные с централизацией, можно преодолеть только с помощью тщательной оценки преимуществ и недостатков альтернативных подходов, высококачественного менеджмента или децентрализации.

2 Международные гостиничные операции

С ростом международных перевозок и развитием гостиничной индустрии в менее развитых странах наблюдается значительный рост международных гостиничных операций. Это касается всех гостиниц, которые функционируют в более чем одной стране. Можно выделить два основных типа таких гостиниц. Первый представлен в основном национальными компаниями, головной офис которых находится в конкретной стране, и такая гостиница вовлечена в большей степени в гостиничные операции в этой стране и в других странах. Другой тип гостиницы — это многонациональные компании, учрежденные авиакомпаниями или другими корпорациями, которые занимаются гостиницами в различных странах, и в таких случаях расположение головного офиса не имеет существенного значения.

Принадлежащая Великобритании гостиничная группа Forte Hotels (Granada Group), головной офис которой находится в Лондоне, является примером первого типа гостиниц. Другая британская компания, Bass Hotels and Resorts, головной офис которой находится в Атланте, США, и представленная в 95 странах мира — это пример второго типа готиниц.

Большая часть гостиничного имущества на сегодняшний момент состоит из двух главных владений — Holiday Hospitality Corporation (Holliday Inn) и Intercontinantal Hotels and Resorts.

В гостиницах первого типа, которая может быть описана как национальная компания, предполагается проведение большого объема международных операций для расширения деятельности за пределами их первоначальной сферы деятельности, часто на более выгодных условиях, чем в их собственной стране, и для дальнейшего развития масштаба коммерческих операций, в особенности в сфере финансов, маркетинга и с перемещением зоны риска за пределы географических границ. Поиск подобных преимуществ проводится в многонациональных компаниях.

Если же авиакомпании участвуют в операциях международных гостиниц, они привносят в эту деятельность два главных компонента продукта туристического бизнеса — перевозки и размещение в гостиницах — и таким образом приводят к большему разнообразию предлагаемой на рынке продукции. Предлагая дополнительные услуги, они поддерживают и защищают свой основной бизнес. Одним из самых первых примеров таких операций является деятельность компаний Trans World Airlines (во взаимодействии с группой Hilton International) и Pan American World Airways (Intercontinental Hotels); за ними последовали другие компании Aer Lingus (Copthorne Hotels), Air France (Meridien Hotels), Japan Airlines (Nikko Hotels International) и Swissair (Swissotel).

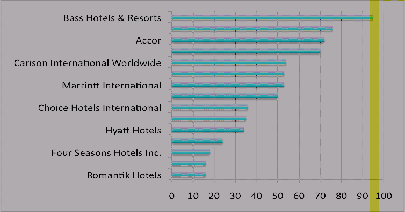

Менее развитые страны получают от такой деятельности международных гостиничных компаний необходимый опыт и навыки в области менеджмента, которые нельзя получит на местном уровне, а также помощь в проникновении на международные рынки. Для развитых стран международные гостиничные компании предлагают возможности для передачисвоих навыков, опыта и знаний, а также возможность продвигать свои товары и услуги. На диаграмме 2 представлены компании с наиболее широким охватом географии регионов, т.е. те компании, которые действуют в большинстве стран.

Диаграмма 2. Ведущие мировые гостиничные группы, расположенные по степени охвата ими мирового пространства, %. (По данным Hotels, июль 2009)

В Таблице 2.3. показаны основные различия, имеющихся в гостиницах относительно принимемых в них гостях. Для трактовки данных цифр важно учитывать, что они относятся к большим первоклассным отелям. Однако для международных компаний, работающих на этих рынках, эти цифры, прежде всего, означают простую сегментацию на рынке, которая важна как для формулировки, так и для продвижения своей продукции.

Таблица 2.3

Структура гостиничных рынков по регионам, %

|

Регион |

GO |

BT |

T/L |

TG |

MP |

AC |

Другое |

|

Всего в мире |

2,2 |

28,5 |

34,1 |

17,7 |

10,1 |

2,7 |

4,7 |

|

Африка и Средний восток |

4,6 |

39,5 |

19,5 |

18,6 |

3,6 |

8,1 |

6,1 |

|

Азия |

2,1 |

35,7 |

27,8 |

17,9 |

5,9 |

2,7 |

7,9 |

|

Австралия и Новая Зеландия |

4,8 |

34,3 |

24,3 |

16,4 |

8,7 |

7,4 |

4,1 |

|

Европа |

1,0 |

26,1 |

37,6 |

18,6 |

11,2 |

1,8 |

3,7 |

|

Северная Америка |

5,0 |

21,3 |

42,9 |

10,7 |

11,8 |

2,6 |

5,7 |

|

Южная Америка |

2,1 |

45,2 |

20,5 |

12,0 |

11,5 |

4,4 |

4,3 |

GO — официальные государственные лица, BT — лица, совершающие деорвые поездки, T/L — туристы/отдыхающие, TG — туристические группы, МР — участники конференций, АС — члены экипажей авиакомпаний.

В Таблице 2.4. рассмотрены данные по способу оплаты гостиничных номеров. В ней показано, что меньшинство гостей, размещающихся в гостиницах, оплачивают свои счета наличными; во всем мире превалируют кредитные карты и другие формы кредитной оплаты. Кредитные карты обеспечивают наибоьшую долю платежей, осуществляемых в гостиницах Северной Америке, другие формы кредитной оплаты применяютс на Африканском континенте, в странах Средней Азии и в Южной Америке.

Таблица 2.4

Способ оплаты гостиничных номеров в основных регионах мира, %

|

Регион |

Наличные |

Кредитные карты |

Другие способы кредитной оплаты |

Перечисление денег из фондов |

Всего |

|

Всего в мире |

23,1 |

38,7 |

34,3 |

3,9 |

100,0 |

|

Африка и Средний Восток |

20,9 |

32,7 |

43,7 |

2,7 |

100,0 |

|

Азия |

24,4 |

42,0 |

30,7 |

2,9 |

100,0 |

|

Австралия и Новая Зеландия |

21,7 |

41,0 |

35,2 |

2,1 |

100,0 |

|

Европа |

24,3 |

36,1 |

34,2 |

5,4 |

100,0 |

|

Северная Америка |

21,2 |

52,4 |

24,8 |

1,6 |

100,0 |

|

Латинская Америка |

21,9 |

36,8 |

40,5 |

0,8 |

100,0 |

3 Гостиничная группа Marriott International

В этой части моей работы, я — как сотрудник всемирной известной гостиничной группы Marriott International, представленной в России тремя отелями высшей категории Marriott Grand, Marriott Royal Aurora и Marriott Tverskaya, хотела бы подробнее разобрать основные аспекты деятельности этой группы.

Американская гостиничная цепь Marriott International одна из крупнейших транснациональных корпораций в мире. По данным самой корпорации каждый четвертый турист в Америке останавливается в отелях Marriott International.

История возникновения этой гостиничной корпорации — яркий пример воплощения традиционной для нескольких поколений граждан США American dream — американской мечты. Именно так начинали свой долгий путь к успеху тысячи, ныне процветающих, американский компаний.

Солнечным майским днем 1927 года двадцатишестилетний уроженец штата Юта Джон Марриотт со своей супругой открыли в Вашингтоне закусочную на девять мест. Счастливая судьба и деловые качества Джона помогли ему благополучно пережить крах американской экономики в годы «Великой депрессии» — в конце тридцатых он уже был владельцем региональной сети ресторанов The Shoppe Inc. и одноименным предприятием, специализирующемся на доставке горячего питания для пассажиров местных авиалиний. Первую свою гостиницу Джон Марриотт приобрел в 1957 году. Отель назывался Twin Bridges Marriott Motor Hotel и располагался он в Арлингтоне (штат Виржиния).

Джон мечтал сделать свой бизнес фамильным и со временем передал управление компанией сыну. Мариотт младший подходил к ведению дел так же основательно, как и его отец. В 1964 году компания была переименована в Marriott Corporation. Корпорация проявила интерес ко всему, что было связано с ресторанным и гостиничным делом, и, когда в 1977 году доходы от продаж предприятия, на которые Marriott имела франшизу, перевалили за миллиард, Джон Марриотт младший понял, что управление собственностью приносит не меньшую выгоду, нежели владение ею. Корпорация разработала собственную концепцию сетевых гостиниц с ограниченным набором услуги к концу 80-х активно и действовала в трех секторах гостиничного рынка США: управляла сетью отелей с полным комплексом услуг(Marriott suites), недорогими отелями (Residence Inn) и сетью недорогих мотелей (Fairfield Inn).

В начале 90-х Marriott Corp. Имела всего несколько десятков отелей за пределами США. Исходя из принципов диверсификации, которых придерживается большинство крупных компаний в мире (иными словами: «не храни все яйца в одной корзине»), в 1993 году корпорация разделилась на две компании Marriott International (управление отелями и недвижимостью) и Host Marriott (операции с недвижимостью и поставка продуктов).

С этого момента начинается активное продвижение Marriott International на международный рынок как управляющей компании. Сейчас в управлении и на франшизе компании находится 2000 объектов в 50 штатах США и 57 зарубежных странах и территориях с общим объемом номерного фонда в 356 000 гостиничных номеров и 4200 вилл для проживания по таймшеру. В компании работает свыше 145 000 сотрудников. В этом году Marriott International откроет отели в 11 станах Европы и Азии (Румыния, ОАЭ, Китай, Германия, Индия, Индонезия, Иордания, Саудовская Аравия, Бразилия, Италия, Армения).

Отели Marriott International имеют загрузку на 10% выше средних показателей в мировом гостиничном бизнесе. При этом гостиничные номера реализуются по более высоком тарифам, чем у прямых конкурентов.

Преимущество в процентах занятости и ценах реализации достигается за счет предоставления индивидуальным и групповым клиентам большого сервиса, чем они могут получить где-либо еще. Резервирование номеров в отелях компании осуществляется через собственную всемирную систему бронирования(GDS) или через Интернет. При этом применяется технология «узнавания гостей» отелей всех торговых марок компании, поощрительные программы для повторных клиентов. В 1999 году компания расширила использование так называемых «групп гарантии качества» (quality assurance teams), оказывающих содействие предприятиям сети по внедрению передовых методов руководства и сокращению расходов.

Основные экономические показатели работы Marriott International и ее дочерних предприятий за последние 2 года приводятся в таблицах.

Таблица 2.5

Финансовые результаты деятельности Marriott за 3 года, млн. долларов США

|

2007 г |

2008 г |

2009 г |

% изменение |

|

|

Прибыль от основной деятельности (млн. $) |

12990 |

12879 |

10908 |

-15 |

|

Чистый доход (млн. $) |

1183 |

765 |

152 |

-110 |

|

Другие доходы (млн. $) |

97 |

38 |

31 |

|

|

Доходы по процентам |

38 |

39 |

25 |

-36 |

Таблица 2.6

Динамика изменения числа гостиниц и номерного фонда за 2009 год

|

Маргка |

Кол-во гостиниц |

Номерной фонд |

|

Marriott Hotels and Resorts |

335 |

130 700 |

|

Ritz Carlton |

74 |

22286 |

|

Renaissance Hotels |

62 |

20878 |

|

Residence Inn |

607 |

73303 |

|

Courtyard |

74 |

14719 |

|

Fairfield Inn |

628 |

56525 |

|

TownePlace Suites |

184 |

18451 |

|

SpringHill Suites |

256 |

29970 |

|

Marriott Vacation Club Int. |

52 |

11854 |

|

Другие марки |

1148 |

216775 |

|

Общий показатель |

3420 |

595461 |

Таблица 2.7

Сравнительные показатели загрузки, средней стоимости в день и дохода на один эксплуатационный номер

|

2009 г |

Сравн. С 2008 г |

|

|

Marriott Hotels, Resorts and Suites |

||

|

Загрузка |

66,3% |

— 4,3% |

|

Средний дневной тариф |

$ 157,81 |

-11,8% |

|

Срав. Доходы с номера |

$104,60 |

-17,2% |

|

Ritz Carlton |

||

|

Загрузка |

61,5% |

-6,5% |

|

Средний дневной тариф |

$280,76 |

-14,9% |

|

Сравн. доходы с номера |

$172,61 |

-23,1% |

|

Renaissance Hotels and Resorts |

||

|

Загрузка |

65,3% |

-4,25% |

|

Средний дневной тариф |

$153,71 |

-10,7% |

|

Сравн. доходы с номера |

$100,42 |

-16,1% |

|

Residenсе Inn |

||

|

Загрузка |

69,5% |

-5,3% |

|

Средний дневной тариф |

$114,27 |

-10,0% |

|

Сравн. доходы с номера |

$79,38 |

-16,4% |

|

Courtyard |

||

|

Загрузка |

61,2% |

-5,8% |

|

Средний дневной тариф |

$109,78 |

-14,2% |

|

Сравн. доходы с номера |

$67,15 |

-21,7% |

|

Fairfield Inn |

||

|

Загрузка |

60,8% |

-5,4% |

|

Средний дневной тариф |

$84,62 |

-8,1% |

|

Сравн. доходы с номера |

$51,41 |

-15,6% |

Международные гостиничные операции гостиничной группы Marriott International показали значительное ухудшение результатов в 2009 году, проявившееся в снижении доходности предприятий, находящихся в континентальной Европе, на Ближнем Востоке, в Латинской Америке и станах Карибского региона. Это обусловлено, прежде всего, мировым финансовым кризисом, который непосредственно затронул сектор гостиничного бизнеса.

международный гостиничный бизнес услуга

ГЛАВА 3. МЕЖДУНАРОДНЫЙ ГОСТИНИЧНЫЙ БИЗНЕС В РОССИИ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

1 Анализ современного состояния российского рынка гостиничных услуг

В течение последних пяти лет в России наблюдается стремительное развитие гостиничного бизнеса. В крупные города приходят международные отельеры, растет число маленьких частных отелей, реконструируются старые советские гостиницы. Правда, количественный рост далеко не всегда сопровождается одновременным повышением качества обслуживания и уровня сервиса.

Лидерами по развитию гостиничного бизнеса сегодня являются Москва, Санкт-Петербург, Сочи. Быстро растет отельный бизнес в Калининграде, Томской и Волгоградской областях, на Урале (в частности, в Челябинске и Екатеринбурге), а также в Красноярске. От них немного отстает Дальний Восток.

Во всех перечисленных регионах, как отмечают эксперты РГА (Российской гостиничной ассоциации), существует тесная взаимосвязь между отельерами и властями: последние выражают заинтересованность в создании мощной индустрии гостеприимства и пытаются привлечь инвесторов для реализации перспективных проектов в сфере гостиничного бизнеса.

В настоящее время в Москве наибольшим спросом пользуются именно 2-3-звездные отели, в которых загрузка достигает 80% в год. Однако, несмотря на дефицит качественного гостиничного сервиса эконом-класса, столица делает акцент на создание отелей для путешественников с высоким достатком.

Сегодня, по данным РГА (Российской гостиничной ассоциации), на Москву и Санкт-Петербург приходится около 70% всего оборота гостиничного рынка России. Но с каждым годом соотношение будет постепенно меняться в пользу регионов. В провинции строится все больше гостиниц. К тому же в Москве номерной фонд сокращен за счет сноса и реконструкции таких больших отелей, как «Россия», «Москва», «Интурист», «Спорт», «Минск» и ряда менее крупных объектов. В итоге многие гостиницы эконом-класса переполнены, а цены на их услуги растут.

В Петербурге, напротив, за последний год номерной фонд прирастает за счет создания малых гостиниц на базе квартир в домах, расположенных в центре города. Преобразование жилого фонда в частные малые гостиницы играет положительную роль в развитии рынка — в обеих столицах наблюдается огромный спрос на отели такого типа. Однако в Москве данный сегмент гостиничного бизнеса почему-то не развивается — видимо, инвесторы не считают малый гостиничный бизнес перспективным направлением.

Помимо Петербурга, сегодня бум строительства малых отелей наблюдается в Краснодарском крае (в частности, в Сочи на всей прибрежной 100-километровой полосе и в Геленджике), а также в пригородах Иркутска (акватория Байкала).

Объем ввода таких гостиниц ежегодно прирастает в целом по стране на 50%. Сегодня малые отели зачастую занимают самые ликвидные участки в центре городов, причем без инвестиций в приобретение земли и строительство новых зданий. Правда, уровень сервиса в таких заведениях далеко не всегда соответствует стандартам государственной Системы классификации средств размещения. Многие из отелей (особенно на юге страны) не имеют четкой категории.

Впрочем, подобная ситуация складывается и в «большом» отельном бизнесе: во многих городах владельцы отремонтированных старых советских гостиниц и новых отелей не спешат добиваться «звезд», позиционируя себя условно как отели «бизнескласса» или «среднего класса» и т.д. Это дает отельерам определенную степень свободы: ведь получение «звезд» и постоянное поддержание «звездного» уровня требует серьезных усилий. Тем более, классификация в отличие от сертификации в России является добровольной.

Активное развитие гостиничного бизнеса в России началось с сотрудничества с крупными международными управляющими компаниями. В стране стали появляться гостиничные бренды, хорошо известные во всем мире, — Mariott (включает в себя 17 брендов), Hilton, Radisson SAS, Royal Hotel, Novotel, Accor. Некоторые регионы с нетерпением ожидают прихода гостиничных сетевиков. В то же время многие стали понимать, что нельзя делать ставку только на известные западные бренды. Сейчас в столице имеется три гостиницы под маркой Mariott, хотя их 100-процентным владельцем является московская компания. А сами международные управляющие компании практически не вкладывают средства в развитие отельного бизнеса в России. Marriott, например, уже 8-10 лет принципиально не инвестирует в отельный бизнес ни в одном регионе мира, только продает франшизы и контракты на управление.

В последние годы в России появились собственные национальные управляющие компании: «Амакс» (13 гостиниц в европейской части страны), Accord management group, «Интурист Хотел Групп» (созданный на базе ВАО «Интурист), «Алросо», «Русские отели», «Евразия», «Форстон» и др. По прогнозам РГА, в ближайшее время количество отечественных гостиничных сетей будет расти. К тому же сегодня в отрасль активно идет отечественный инвестор, которого уже не пугают большие сроки окупаемости проектов. По подсчетам London Consulting & Management Company, 5-звездный отель окупается за 10 лет при средней доходности 10-12%,4-звездный — за 8-10 лет с доходностью 11-13%,3-звездный — за 7-8 лет при доходности 15-17%.

Именно поэтому 3-звездный сегмент в большей степени интересует российских инвесторов и иностранных операторов, и строительная активность будет проявляться именно на этом участке «фронта».

3.2 Гостиничная недвижимость в Москве

В течение 2009 г. на рынке гостиничной недвижимости Москвы наблюдался спад экономической активности, начавшийся осенью 2008 г. под влиянием мирового финансового кризиса, вследствие чего уменьшился туристический поток, и снизился спрос на услуги гостиниц.

В 2009 г. совокупный номерной фонд Москвы вырос на 3,6%. На рынок вышло около 1 000 номеров, т. е. почти в два раза меньше анонсированных в 2008 г. Данное обстоятельство объясняется сдвигом сроков ввода ряда гостиниц в эксплуатацию. В частности, на 2010 г. перенесены сроки открытия таких гостиниц, как Renaissance Moscow Monarch Center, Marriott Courtyard в составе МФК Vivaldi Plaza, Crowne Plaza, офисно-гостиничный комплекс SK-Royal.

Международные гостиничные компании управляют 48% номеров, вышедших на рынок в 2009 г.: Grand Hyatt Moscow Residences & Spa, Ibis Moscow-Paveletskaya, Holiday Inn Moscow- Simonovsky, «Кадашевская» и «Аквамарин».

В 2009 г. появился новый для рынка Москвы бренд Ibis оператора Accor Group Гостиница «Националь» стала первым и единственным в России отелем сети The Luxury Collection. Несмотря на «замораживание» более 10 гостиничных проектов на 1 200 номеров, запланированных к выходу в 2010 г., в будущем году ожидаются более высокие темпы роста предложения — до 3 100 номеров.

Таблица 3.1

Планируемые к открытию гостиницы на территории Москвы

|

Оператор |

Бренд |

Проект |

Срок открытия |

|

Accor Group |

Sofietel |

Гостиница Sofitel 5* в составе транспортного терминала ММДЦ «Москва-Сити» |

2010 |

|

Four Seasons Hotels&Resorts |

Four Seasons |

Апарт-отель в составе МФК на Софийской набережной |

2011 |

|

Hyatt Int |

Andaz |

Гостиница под брендом Andaz |

н.д. |

|

InterContinental Hotel Group |

Intercontinental |

Гостиница в Москве (объект реконструкци) |

н.д. |

|

Holiday Inn |

2010-2011 |

||

|

Holiday Inn Рязанский 4* |

2010 |

||

|

Holiday Inn Волоколамское 4* |

2011 |

||

|

Kempinsky Hotels&Resorts |

Kempinsky |

Kempinsky Hotel Nikolskaya 5* |

2011 |

|

Гостиница в составе «Крокус Сити» |

2011 |

||

|

«Kempinsky Березки Москва» |

2011 |

||

|

Mandarin Oriental Hotel Group |

Mandarin Oriental |

Mandarin Oriental Moscow 5* (на месте гостиницы «Центральная») |

2011 |

|

Scandic Hotels |

Scandic |

Scandic Khimki 4* (в составе БП «Химки») |

2010 |

|

Boscolo Hotels |

Boscolo |

Гостиница в итальянском стиле |

н.д. |

В 2010 г. ожидается прирост предложения в размере 10-12%, при этом новое предложение в основном пополнит сегмент отелей класса 4-5 звезд. Сроки ввода гостиниц в эксплуатацию, заявленных к выходу в III-IV кварталах 2010 г., могут быть перенесены на 2011 г.

Средний показатель загрузки в отелях категории 4-5 звезд в 2009 г. снизился на 5,5 процентных пункта (по сравнению с 2008 г.) и составил 59%. Среднее снижение стоимости номера (ADR) в указанном сегменте составило 20% по сравнению с 2008 г. Снижение цен продажи номеров и загрузки было характерно и для других категорий средств размещения в Москве, что отразилось на снижении доходности на номер (RevPar) в среднем по рынку на 35% (в рублях).

3.3 Деятельность гостиничных цепей в России

3.1 Деятельность иностранных гостиничных сетей

Международная исследовательская компания MKG Hospitality составила рейтинг гостиничных сетей, согласно которому мировым лидером по количеству номеров является компания Best Western, в России совсем не представленная. Из первой пятерки в нашей стране присутствуют три бренда — Holiday Inn, Marriott и Hilton.

По данным исследования MKG Hospitality под названием Global Hotel Brand 2009, первое место по количеству отелей (4032 на начало 2009 года) и номеров (305,4 тыс.) заняла сеть Best Western. На втором месте расположилась Inter Continental Hotels Group с брендом Holiday Inn (1353 отеля и почти 250 тыс. номеров), на третьем — компания Choise с сетью Comfort Inns&Comfort Suites (2550 гостиниц и более 196 тыс. номеров).

Четвертый игрок — Marriott International (531 отель и 193 тыс. номеров), пятый — Hilton (521 отель и 186 тыс. номеров).

В России двое игроков из первой пятерки неизвестны. Inter Continental управляет восемью гостиницами в стране под брендами Holiday Inn и Crowne Plaza (в глобальном рейтинге эта сеть занимает 17-е место с 349 отелями), номерной фонд составляет 2,7 тыс. Marriott International управляет в России девятью отелями под брендами Marriott, Ritz-Carlton и Renaissance, общий номерной фонд — 2,3 тыс., Hilton управляет всего двумя одноименными отелями, номерной фонд не превышает 400 комнат.

Лидером по количеству гостиниц и номеров в России является компания Amaks (11 одноименных и небрендированных отелей, 4 тыс. номеров), за ней следуют Azimuth Hotels Company (восемь отелей «Азимут», 3,3 тыс. номеров) и «Интурист» (десять отелей на 2406 номеров).

Из иностранных игроков лидирует Rezidor, у которого десять отелей под брендами Park Inn и Radisson, а номерной фонд достигает 3,7 тыс.

Большую разницу между местным и глобальным рейтингами эксперты объясняют тем, что многие транснациональные компании пока боятся активно развиваться на российском рынке, а кризис еще сильнее отдалил их планы по экспансии.

Кризис приостановил экспансию гостиничных сетей в России в Россию, но интерес к мнвестициям не исчез. Практически все крупные региональные центры — благодатная почва для развития международных. В 2009 году компания Four Seasons заявила о себе в России, запланировавшая в конце года открыть отель Four Seasons St.Petersburg на 183 номера. InterContinental также планирует активно развиваться в ближайшие годы в России, несмотря на кризис.

Освоение российского гостиничного рынка раннее закрытого для иностранного менеджмента началось с Москвы. Одной из первых московских гостиниц построенных и управляющихся по американским стандартам стала гостиница «Славянская», включенная в гостиничную сеть Radisson SaS.В 1993 году в Москве были представлены следующие гостиничные марки: Intercontinental, Kempinski, Sas Radisson, Accor, Marco Polo, IMP Group, Renaissance. Всего в Москве насчитывалось не более 10 гостиниц верхнего сегмента, соответствующих международным стандартам обслуживания. Средняя загрузка гостиниц была на уровне 70%.

В 1994 году в Сочи был открыт отель Radisson Sas Lazurnaya.

В 1997 году к раннее действующим отелям, входящим в международную гостиничную сеть, в России добавились новые участники: Forte le Meridien, Holiday Inn, Sheraton, Marriott.

В 2009 году на гостиницы, включенные в американские гостиничные сети, приходилось около половины всего номерного фонда верхнего сегмента московского гостиничного рынка. Гостиницы, входящие в международные гостиничные сети, занимали лидирующие позиции в рейтинге гостиниц России на протяжении всей своей истории.

В регионах на сегодняшний день крупнейшим международным гостиничным оператором в является — «Radisson SAS», представленный в Сочи. В данную сеть входят три отеля: «Лазурная», «Парк Отель» — на побережье, «Пик Отель» — на горнолыжном курорте «Красная Поляна». Компания Radisson SAS имеет на сегодняшний день самое большое присутствие международной гостиничной сети на территории России и в постсоветском пространстве.

Американская компания Best Western — вторая по величине цепочки в России и других государствах бывшего СССР.

Компания Marco Polo в период с 1991 по 1993 г. открыла четыре отеля: два в Москве и по одному в Санкт-Петербурге и Новгороде, таким образом став самой крупной гостиничной цепочкой в России. Однако удержаться на рынке не смогла и постепенно ее предприятия перешли в другие системы. Операторы международных сетей работающих в России считают, что этот рынок имеет более высокие показатели спроса, чем в Западной Европе. Динамика прироста основных экономических показателей здесь выше, чем на соседних рынках. Все это способствует тому, что международные операторы позитивно рассматривают перспективы проникновения и расширения своего присутствия в России.

3.2 Формирование локальных национальных гостиничных сетей в России

В советское время крупнейшие в индустрии гостеприимства организации Интурист, Спутник, ВЦСПС создали национальные гостиничные сети, хорошо известные как на внутреннем, так и на внешнем гостиничном рынках и дающие огромные доходы самим фирмам и немалые деньги в казну государства в виде налогов. Затем наступает тяжелое время для экономики страны в эпоху революционных политических преобразований. Разрушение действующей системы в туристской отрасли, а значит и в гостиничном секторе. И только в середине 90-х годов намечаются тенденции к возрождению въездного, а позднее и внутреннего туризма как отрасли, и, соответственно, к возрождению важнейшей ее составляющей — гостиничного сектора.

Пока еще невозможно сказать, что созданы полноценные гостиничные сети. Далеко не у всех управляющих компаний есть четкие внутренние концепции на внешнее управление, свои внутренние стандарты качества предоставляемых услуг, стандарты обслуживания, стандарты на все технологические процессы, стандарты контроля, стандарты подготовки кадров и другие внутрисетевые стандарты. Тем более невозможно пока говорить о раскрученности торговых марок, их пока знают эксперты отрасли, и лишь в малой степени — потребители гостиничных услуг.

Будущее в индустрии гостеприимства — за развитием внутринациональных гостиничных сетей. Примеры формирующихся российских гостиничных сетей.

ЗАКЛЮЧЕНИЕ

Подводя итоги проделанной работы, можно сформировать основные выводы о ситуации на мировом рынке гостиничных услуг, а также о его влияние на национальный гостиничный бизнес в России.

1. Международный гостиничный бизнес — это особый сегмент индустрии гостеприимства, характеризующийся высокой степенью интернационализации капитала и международным характером своей деятельности, когда гостиничная корпорации рассматривает в качестве сферы своей деятельности весь мир. Основной особенностью международного гостиничного бизнеса как сферы международных услуг является неодновременность, срочный характер и ограниченная возможность хранения данных услуг, однако доля международных гостиничных услуг в мировом ВВП растет и на настоящий момент составляет около 5%. При этом гостиничные компании широко используют услуги международного транспорта и связи, туристических агентств и турооператоров, финансовых посредников, страховых компаний, строительных, торговых, культурных и развлекательных предприятий и т.д. Процессы глобализации, в также новые информационные технологии открывают безграничные возможности для развития, прежде всего, международного гостиничного бизнеса, в котором наблюдается ускорение процесса консолидации — соединение индустрий гостеприимства и развлечений. Дальнейшая глобализация гостиничного бизнеса, локомотивом которой является стремительно развивающийся международный туризм, привела к формированию особого рыночного пространства гостиничной индустрии, находящегося под контролем транснациональных корпораций (ТНК).

2. Процессы концентрации и централизации капитала в гостиничной сфере, которые усилились с середины 60-х годов, привели к тому, что этот бизнес был в значительной степени монополизирован крупнейшими компаниями, превратившиеся в мощные межотраслевые производственно-хозяйственные комплексы, тесно взаимодействующие с предприятиями самых разных отраслей народного хозяйства.

— Развитие мирового гостиничного бизнеса характеризуется динамикой роста. Если в 1985 г в мире функционировало 9500 тыс. гостиниц, тов в 2009 г их количество насчитывает 14316 тыс. Странами — лидерами в этой индустрии являются США (Cendant Corp, Marriott Int, Best Western и др), Франция (Accor, Societe du Louvre), Великобритания (Forte Hotels), Испания (Sol Melia, Iberostar, Husa Hotels Group и др) и Япония ( Nikko Hotels International, Fujita Kanko Inc).

Именно эти страны, благодаря созданными в них гостиничными сетями поставляют гостиничные услуги по всему миру, и несомненным лидером среди них являются США.

— Развитие международного гостиничного бизнеса порождает ряд острых противоречий, которые при определенных условиях могут ограничить его экспансию. В частности, появление ТНК в гостиничном секторе национальной экономики, особенно в слаборазвитых странах, сопровождается, как правило, установлением иностранного контроля над довольно широкой сферой местного бизнеса, что может существенно деформировать развитие этих стран и вызвать недовольство местного населения. Одной из самых острых проблем, связанных с деятельностью ТНК, является утечка доходов от международного гостиничного бизнеса из принимающей страны, что оборачивается огромными потерями для государственных бюджетов принимающих стран.

— Транснациональный характер международного гостиничного бизнеса, дающий ему значительные преимущества, одновременно делает его весьма зависимым от цикличности развития мировой экономики, от различных потрясений и кризисов в системе международных отношений в целом, а также от региональных конфликтов.

— Международный гостиничный бизнес проявляет растущий интерес к РФ, политическая и экономическая ситуация которой в последние годы отличается относительной стабильностью. Этот интерес подпитывается увеличением потоков иностранных туристов, а также растущей заботой местных властей о благоустройстве городов. Западные специалисты убеждены, что у России есть неисчерпаемый потенциал развития международного гостиничного бизнеса. Однако для реализации этого потенциала необходимо создать единую нормативно правовую базу хозяйственно-финансовой деятельности гостиничного комплекса, устранить противоречия в организационной структуре туризма и жилищно-коммунального хозяйства, а также осуществить ряд других административно-хозяйственных мер с учетом мирового опыта, рекомендаций ООН и других международных организаций, занимающихся данным сектором экономики.

— Для успешного развития гостиничного бизнеса в России необходимо дальнейшее совершенствование законодательства в соответствии с принципами, заложенными в Конституции РФ и ГК РФ, нормами и принципами Европейского Союза, положениями ГАТС и рекомендациями Всемирной Туристической Организации. При этом следует ускорить работу, направленную на более глубокую и всестороннюю интеграцию РФ в мировой рынок услуг. Неучастие России в глобальной системе многостороннего регулирования международной торговли услугами, в процессах разработки общих правил торговли и в существующих механизмах разрешения противоречий будет все больше осложнять выход конкурентоспособных российских поставщиков услуг на внешние рынки, где они подвергаются явной дискриминации. Российским представителям на переговорах с ВТО следует прилагать все усилия к тому, чтобы максимально облегчить российскому предпринимательству процесс адаптации к последствиям присоединения в ВТО.

— На сегодняшний момент можно выделить несколько причин отставания российского гостиничного бизнеса от гостиничного бизнеса, заданного мировыми стандартами. Во-первых, это несоответствие цены и качества средств размещения, предлагаемых на российском рынке. Даже если речь идет о гостиничных группах, многие из них не соответствуют стандартам в плане основных фондов: устаревшего номерного фонда и несовременных технологий. Во-вторых, это неквалифицированный персонал. В США (по данным компании Mc Kinsey) найм на работу имеет сезонный характер, в России же необходимы большие затраты средств и времени на подготовку квалифицированных кадров. Еще одна важная причина — . высокая стоимость капитала и страновой риск. Не одна из гостиничных сетей не возьмется открыть гостиницу, предварительно не переоборудовав ее, потому как типовая структура элементов и единый имидж есть залог преимущества сетевых гостиниц. Стоимость реконструкции одной гостиницы будет стоить 13 млн. долл., а строительство 30 млн. (по данным McKinsey).

Также иностранных инвесторов останавливает макроэкономическая нестабильность нашей страны и нежелание вкладывать деньги в проекты, которые при продажи очень сильно дешевеют из-за неразвитости гостеприимства. И только преодолев все эти барьеры, Россия может рассчитывать на развитие гостиничного бизнеса и на возможность расширение его за пределами страны.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

[Электронный ресурс]//URL: https://jret.ru/diplomnaya/istoriya-i-perspektivyi-razvitiya-mejdunarodnyih-klubnyih-oteley-2/

Научные издания, книги, учебники

1. «Введение в гостепреимство», Уокер Дж, М.:ЮНИТИ, 2000.

2. «Гостиничный бизнес»: С.Медлик, Х.Инграм (перевод с англ. А.В. Павлов), учебник для студентов, М., ЮНИТИ-ДАНА, 2006

- «Гостиничный бизнес»: Линн ван дер Ваген, Ростов н/Д: Феникс, 2001.

- «Маркетинг и продажи в гостиничном бмзнесе»: Скобкин В.В., М., 2003.

- «Международный туризм»: Александрова А.Ю., М.2003.

- «Международный туризм»: Воскресенский В.Ю., учебное пособие для студентов вузов, М., ЮНИТИ-ДАНА, 2008.

- «Мировая экономика и международные экономические отношения: М64 [в 2ч.]: учебник / под ред.чл.-корр.РАН, д-ра экон.

наук, проф. Р.И. Хасбулатова. — М.: Гардарики, 2006.

- «Мировая экономика»: под редакцией А.С. Булатова. М.: Экономистъ, 2008.

- «Становление международного туризма в 21 веке», Харрис Г., Кац Р., М.: Финансы и Статистика, 2003.

- «Экономика гостиниц и ресторанов»: Ефимова О.П., Ефимова Н.А., М..

2004.

Законодательные акты

1. ФЗ «Об основах туристической деятельности в РФ от 24 ноября 1996 г. №157-ФЗ

Периодические издания

- Современный бизнес, Отель, 2007, май-июнь

2. «Особенности развития гостиничного бизнеса», Гостенина Т.Н., Вестник РЭА, 2005, №3

- European Timeshare Federation study, 2004

4. Tourism Management. Towards the new millennium. Ed. by Chris Pergamon, New York, 2005

Ресурсы интернета

2. World Development indicators database World Bank, data.worldbank.org, 2010

3. <http://www.world-tourism.org> — официальный сайт всемирной туристической организации

- <http://www.marriott-hotels.com>

- сайт гостиничной сети Marriott International.

5. www.colliers.ru/analytics.xgi <http://www.colliers.ru/analytics.xgi> — анализ и обзор рынка коммерческой недвижимости