Производственная практика является заключительным этапом при изучении курса бухгалтерского учета. Основная цель практики — внедрить свои знания и умения на практическом примере, которым выступает конкретное предприятие. В ходе прохождения практики многие вопросы, не ясные из теоретического курса становятся понятными, т.к. появляется возможность самостоятельно отразить те или иные операции бухгалтерского учета.

Производственная практика является последним шагом к поиску и началу работы бухгалтера и позволяет изучить многие приемы и методы, не изученные в теоретическом курсе, что, в конечном итоге, позволить проявить себя квалифицированным специалистом при принятии на работу.

Объектом исследования в данной работе является коммерческая организация ООО «Ритм».

Предмет исследования – организация бухгалтерского учета на предприятии.

Задачи работы:

- Рассмотреть порядок учета основных средств;

- Рассмотреть порядок учета нематериальных активов;

- Изучить порядок учета материалов;

- Изучить учет труда и его оплаты;

- Отразить учет расходов предприятия;

- Отразить учет денежных средств;

- Рассмотреть учет расчетов;

- Изучить учет капитала и финансовых результатов;

- Провести изучение постановки управленческого учета на предприятии.

- Сделать выводы по проделанной работе.

При написании работы использовались следующие методы:

Балансовый, двойной записи, исследовательский, сравнения, прочие.

Теоретической и методологической основой при написании работы стали законы, инструкции, письма Правительства РФ, литература современных ученых, учетная политика предприятия, приказы, распоряжения, первичная и учетная информация предприятия и его отчетность.

1. Краткая организационно-экономическая характеристика ООО «Ритм»

ООО «Ритм» зарегистрирован в регистрационно-лицензионной палате г. Кирова распоряжением № 346 от 15.03.1994 г.

Регистрационный номер 3108.

Адрес: РФ, 610007, г. Киров, ул. Нагорная, 6.

Основным родом деятельности фирмы является изготовление и поставка оконных рам; дверей и кухонной мебели.

Основными конкурентами являются ОАО «Кировская лесобаза», ОАО «Лыжный комбинат», ОАО «Кировский МДК».

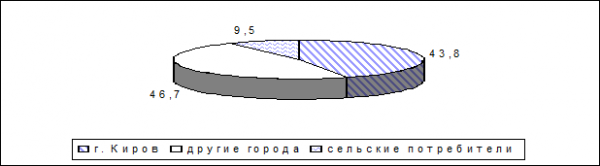

Анализ потребителей продукции, выпускаемой на предприятии, показал, что большая часть продукции реализуется на рынке г. Кирова. Поэтому при планировании деятельности предприятию необходимо учитывать интересы именно данного сектора рынка (рис. 1).

Дипломная работа управление номерным фондом гостиничного предприятия

... номерного фонда. Приѐм заявок осуществляется различными способами, основными из которых являются телефон, электронная почта, электронные системы бронирования, интернет. В случае если гостиничное предприятия ... результатов практики управления предприятием; описательный, статистический, логический, прогнозный, сравнительный, измерительный методы исследования. Выпускная квалификационная работа состоит из ...

|

Рисунок 1 — Сегменты рынка продукции ООО «Ритм» (по географическому принципу)

В составе фирмы выделяют следующие производственные подразделения:

- склад круглого леса;

- цех сортировки и переработки круглого леса на пиломатериалы;

- сушильные камеры;

- цех производства мебели из натуральной древесины;

- участок по изготовлению дверей из натуральной древесины;

- участок по изготовлению рам тройного остекления;

- ремонтно-механический участок;

- конструкторско-технологический отдел.

Структура управления предприятием представлена в приложении 1.

Руководители производственных подразделений осуществляют оперативное управление производством и самостоятельно осуществляют организацию труда работников.

Анализируя производственную структуру, можно отметить, что она построена достаточно грамотно, выделены основные и вспомогательные цеха. Объединение по производствам построено в зависимости от технологии производства и кооперирования, уменьшены грузоперевозки и снижены издержки производства.

Таким образом, руководство предприятия, реорганизовав производственную структуру, решило проблему лучшей управляемости, большей мобильности в производстве технологических операций и, как следствие, снижение издержек.

Заместителю директора по качеству подчиняются четыре подразделения: служба внешней приемки, служба оценки качества готовой продукции, служба контроля системы качества и бюро гарантийного ремонта.

В сферу заместителя директора по режиму, кадрам и социальным вопросам входят следующие подразделения: отдел кадров и технического обучения, военизированная охрана, подсобное хозяйство, а также объекты социальной сферы.

Таким образом, организацию предприятия можно представить в следующем виде: основное производство, вспомогательное производство, заводоуправление, состоящее из совокупности отделов, которые осуществляют производственно-техническое, коммерческое, экономическое управление и управление кадров и социальных вопросов.

Контроль за исполнением приказов, распоряжений, мероприятий по подразделениям возложен на референта директора с жесткой системой отслеживания сроков выполнения и системой наказания за их невыполнение.

Должностные обязанности директора закреплены должностной инструкцией. В соответствии с ней директор руководит на основании действующего законодательства всеми видами деятельности организации. Организует работу и эффективное взаимодействие производственных единиц, цехов и других структурных подразделений. Обеспечивает выполнение организацией заданий согласно установленным количественным и качественным показателям, всех обязательств перед поставщиками, заказчиками и банками. Организует производственно-хозяйственную деятельность организации на основе применения методов научно обоснованного планирования материальных, финансовых и трудовых затрат, максимальной мобилизации резервов производства. Принимает меры по обеспечению организации квалифицированными кадрами. Способствует наилучшему использованию знаний и опыта работников, созданию безопасных и благоприятных для их труда, соблюдению требований законодательства по охране труда. Решает все вопросы в пределах предоставленных прав и поручает выполнение отдельных производственно-хозяйственных функций другим должностным лицам, своим заместителям, руководителям производственных единиц, а также функциональных и производственных подразделений организации.

Состав и структура основных фондов представлена в таблице 1.

Таким образом, за анализируемый период в результате изменений в стоимости отдельных видов основных фондов произошли и структурные сдвиги.

Наибольший удельный вес в структуре основных фондов фирмы занимают машины и оборудование. Кроме того, в результате роста стоимости данного вида основных фондов возрос и их удельный вес. Так, если в 2001 г. машины и оборудование занимали 38,4% в общей стоимости основных фондов, то в 2003 г. – 44,7%. Рост составил 6,3 процентных пункта.

Таблица 1 — Состав и структура основных фондов в ООО «Ритм» в динамике за ряд лет (на конец периода)

| Виды основных фондов | 2001 г. | 2002 г. | 2003 г. | |||

| т.р. | % | т.р. | % | т.р. | % | |

| Здания | 210,3 | 36,2 | 210,3 | 31,2 | 210,3 | 29,5 |

| Сооружения | 51,2 | 8,8 | 51,2 | 7,6 | 51,2 | 7,2 |

| Машины и оборудование | 222,8 | 38,4 | 276,4 | 41,0 | 318,3 | 44,7 |

| Транспортные средства | 92,3 | 15,9 | 105,6 | 15,7 | 105,7 | 14,8 |

| Производственный и хозяйственный инвентарь | 4,0 | 0,7 | 5,0 | 0,7 | 27,0 | 3,8 |

| Итого | 580,6 | 100,0 | 673,5 | 100,0 | 712,5 | 100,0 |

| В том числе | ||||||

| производственные | 580,6 | 100,0 | 673,5 | 100,0 | 712,5 | 100,0 |

| непроизводственные | — | — | — | |||

За анализируемый период стоимость зданий и сооружений не изменилась, однако в результате роста других видов фондов их удельный вес сократился. Здания занимали в 2001 г. 36,2%, сооружения – 8,8% в общей стоимости основных средств, в 2003 г. соответственно – 29,5 и 7,2%. Таким образом, сокращение составило соответственно 6,7 и 1,6 процентных пункта.

Наибольший рост наблюдался по такой статье основных фондов, как производственный и хозяйственный инвентарь. Увеличение стоимости данной статьи составило почти 7 раз.

Эффективность использования основных производственных фондов в ООО «Ритм» представлена в таблице 2.

Таблица 2 — Эффективность использования основных производственных фондов в ООО «Ритм»

| Показатели | 2001 г. | 2002 г. | 2003 г. |

| Соимость основных производственных фондов, тыс. руб. | 580,6 | 673,5 | 712,5 |

| Выручка от реализации продукции, тыс. руб. | 6716 | 7200 | 8712 |

| Фондоотдача, руб. | 11,57 | 10,69 | 12,23 |

| Фондоемкость, руб. | 0,09 | 0,09 | 0,08 |

| Среднесписочная численность работников, чел. | 176 | 125 | 98 |

| Фондовооруженность, тыс. руб. | 3,30 | 5,39 | 7,27 |

Таким образом, можно сделать вывод, что показатели эффективности использования основных производственных фондов улучшились.

В результате того, что рост выручки от реализации продукции происходил более быстрыми темпами по сравнению с темпом роста стоимости основных фондов фондоотдача увеличилась, а обратный данному показателю показатель фондоемкости, наоборот, уменьшился. Это является положительной тенденцией, поскольку свидетельствует о том, что для реализации единицы продукции в 2003 г. ООО «Ритм» требовалось меньший объем основных фондов по сравнению с 2001 г.

Фондовооруженность за анализируемый период увеличилась, что связано с ростом стоимости основных производственных фондов и значительным снижением среднегодовой численности работников.

Достаточная обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование, высокий производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства.

Состав и структура трудовых ресурсов представлены в таблице 3.

Таблица 3 — Состав и структура персонала на 01.01.2004 г.

| Показатели | Численность, человек | Процент |

|

Всего, в т.ч. — Рабочие — Руководители — Специалисты |

98 72 12 14 |

100 73,5 12,2 14,3 |

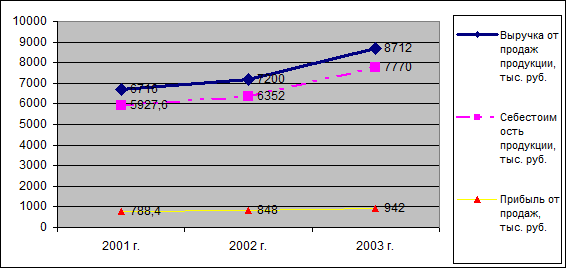

Проведем анализ финансовых результатов деятельности ООО «Ритм» (табл. 4).

Таблица 4 — Финансовые результаты деятельности

| Показатели | 2001 г. | 2002 г. | 2003 г. | 2003 г. к 2001 г., % |

| Выручка от продаж продукции, тыс. руб. | 6716 | 7200 | 8712 | 129,7 |

| Себестоимость продукции, тыс. руб. | 5927,6 | 6352,0 | 7770,0 | 131,1 |

| Прибыль от продаж, тыс. руб. | 788,4 | 848,0 | 942,0 | 119,5 |

За анализируемый период результатом деятельности предприятия была прибыль. Причем в абсолютном выражении наблюдался ее рост.

Наиболее наглядно динамика изменения финансовых результатов деятельности предприятия в динамике за ряд лет представлена на рисунке 2.

Рисунок 2 – Динамика изменения финансовых результатов

Таким образом, можно сделать вывод, что наблюдался рост по всем показателям деятельности предприятия. Отрицательным моментом является то, что наиболее быстрый темп роста был у себестоимости продукции, что вызвало относительно меньший прирост суммы прибыли.

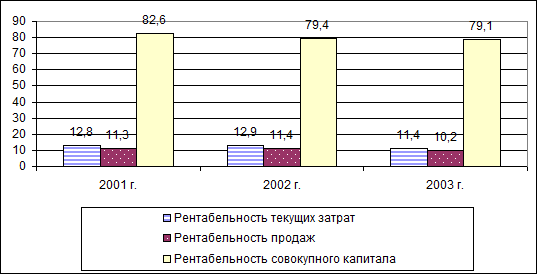

Проведем анализ рентабельности деятельности ООО «Ритм» в динамике за ряд лет (табл. 5).

Таблица 5 — Рентабельность деятельности предприятия, %

| Показатели | 2001 г. | 2002 г. | 2003 г. |

| Рентабельность текущих затрат | 12,8 | 12,9 | 11,4 |

| Рентабельность продаж | 11,3 | 11,4 | 10,2 |

| Рентабельность совокупного капитала | 82,6 | 79,4 | 79,1 |

Таким образом, за анализируемый период рентабельность деятельности ООО «Ритм» снизилась по всем показателям. Это является отрицательной тенденцией и свидетельствует о том, что темп роста себестоимости продукции и капитала предприятия осуществляется более быстрыми темпами по сравнению с ростом выручки и прибыли от продаж. Данная тенденция связана с появлением большого числа конкурентов на рынке, и как следствие, со снижением доходности производственной деятельности.

Следовательно, можно сделать вывод о том, что «золотое правило экономики» на предприятии не выполняется.

Наиболее наглядно динамика показателей рентабельности представлена на рисунке 3.

Рисунок 3 – Динамика показателей рентабельности

Наличие прибыли еще не свидетельствует о финансовом благополучии предприятия, поэтому необходимо провести анализ финансового состояния предприятия.

Для полной характеристики финансовой устойчивости предприятия проанализируем его платежеспособность. С этой целью оценим балансы предприятия за последние три года с позиции их ликвидности (приложение 2).

Можно сделать вывод, что баланс предприятия не ликвиден в текущий момент времени, в перспективе же предприятие обладает необходимой платежеспособностью.

Расчет показателей ликвидности приведен в таблице 6.

Таблица 6 — Коэффициенты платежеспособности

| Показатели | Оптимальное значение | 2001 г. | 2002 г. | 2003 г. |

| 1 Коэффициент абсолютной ликвидности | 0,2 | 0,20 | 0,17 | 0,11 |

| 2 Коэффициент промежуточной ликвидности | 0,8-1,0 | 0,39 | 0,32 | 0,30 |

| 3 Коэффициент текущей ликвидности | 2,0-3,0 | 1,09 | 0,85 | 1,02 |

| 4 Соотношение дебиторской и кредиторской задолженности | 0,9-1,0 | 0,89 | 0,37 | 0,50 |

Данные показатели свидетельствует о том, что баланс ООО «Ритм» нельзя считать ликвидным, а предприятие платежеспособным. Кроме того, данные, представленные в таблице 6, свидетельствуют о динамике снижения ликвидности предприятия.

Показатели финансовой устойчивости характеризуют степень защищенности интересов инвесторов и кредиторов.

Базой их расчета является стоимость имущества, поэтому в целях анализа финансовой устойчивости более пристальное внимание должно быть обращено на пассивы предприятия.

Анализ источников формирования оборотных средств в ООО «Ритм» представлен в таблице 7.

Таблица 7 — Источники формирования оборотных средств, тыс. руб.

| Виды источников | 2001г. | 2002 г. | 2003 г. | Абсол. измен. 2003 г. к 2001 г. |

| 1 Наличие (+), отсутствие (-) собственных оборотных средств | 29,1 | -63,8 | 9,2 | -19,9 |

| 2 Наличие (+), отсутствие (-) собственных и долгосрочных заемных источников формирования оборотных средств (чистых мобильных активов) | 29,1 | -63,8 | 9,2 | -19,9 |

| 3 Наличие (+), отсутствие (-) собственных источников, долгосрочных и краткосрочных кредитов и займов для формирования оборотных средств | 279,1 | 186,2 | 162 | -117,1 |

| 4 Общая величина источников формирования оборотных средств (всего текущих активов) | 346,4 | 361 | 412 | +65,6 |

За анализируемый период предприятие за исключением 2002 г. обладало собственными оборотными средствами. Однако их величина так мала, что для формирования общей суммы оборотных активов предприятию необходимо привлечение краткосрочных кредитов и займов.

Далее приведен расчет обеспеченности запасов и затрат нормальными источниками их формирования и определен тип финансовой устойчивости (табл. 8).

Можно сказать, что у предприятия не достаточно нормальных источников для формирования запасов и затрат, поэтому предприятие для покрытия своих финансовых потребностей привлекает кредиторскую задолженность. Причем размер недостатка из года в год увеличивается. По типу финансовой устойчивости предприятие относится к IV классу, который характеризует кризисное финансовое состояние с тенденцией к ухудшению.

Таблица 8 — Обеспеченность запасов и затрат источниками формирования и тип финансовой устойчивости, тыс. руб.

| Показатели | 2001 г. | 2002 г. | 2003 г. | Абсол. измен. 2003г. к 2001 г. |

| 1 Излишек (+), недостаток (-) собственных оборотных средств для формирования запасов и затрат | -192,5 | -286 | -402,8 | -210,3 |

| 2 Излишек (+), недостаток (-) собственных и долгосрочных источников формирования запасов и затрат | -192,5 | -286 | -402,8 | -210,3 |

| 3 Излишек (+), недостаток (-) общей величины нормальных источников формирования запасов и затрат | 57,5 | -36 | -131 | 188,5 |

| Тип финансовой устойчивости | Кризисное финансовое состояние | |||

Следующим шагом в анализе финансовой устойчивости ООО «Ритм» будет определение коэффициентов финансовой устойчивости, анализ их значений и оценка в сравнении с нормативными значениями (табл. 9).

Таблица 9 — Коэффициенты финансовой устойчивости

| Показатели | Оптимальное значение | 2001 г. | 2002 г. | 2003 г. | Абсол. измен. 2003г. к 2001г. |

| Коэффициент автономии |

0,5-0,6 (0,7-0,8) |

0,658 | 0,589 | 0,642 | -0,16 |

| Коэффициент финансовой зависимости |

0,4-0,5 (0,2-0,3) |

0,342 | 0,419 | 0,358 | +0,16 |

| Соотношение заемных и собственных средств |

< 1;

|

0,520 | 0,697 | 0,558 | +0,038 |

| Коэффициент сохранности собственного капитала | > 1 | — | 1,000 | 1,184 | +0,184 |

| Соотношение текущих активов и иммобилизованных средств | > Кзс | 0,597 | 0,959 | 0,578 | -0,019 |

Важнейшим показателем, характеризующим финансовую устойчивость предприятия, является коэффициент автономии. Предприятие обладает необходимой финансовой независимостью. Однако имеется тенденция к снижению данного показателя. Так, если в 2001 г. он составлял 0,658, то в 2003 г. – 0,642. Снижение составило 0,16. В результате этого увеличилась финансовая зависимость предприятия за анализируемый период. Это связано с тем, что в условиях кризисного финансового состояния предприятие для ведения своей деятельности все в больших объемах прибегает к краткосрочным заемным средствам, а в частности к кредиторской задолженности, которая является наиболее срочным видом заемных обязательств.

Анализ соотношения заемных и собственных средств (коэффициент финансового риска) показывает, что на 1 рубль собственных средств в 2003 г. для ведения торговой деятельности предприятием было привлечено 55,8 коп. Значения эти меньше 1, т.е. удовлетворяют нормативному значению. Однако рост показателя свидетельствует об увеличении финансового риска.

Коэффициент сохранности собственного капитала увеличился на 0,184 процентных пункта, следовательно, собственный капитал предприятия за анализируемый период возрос на 18,4%.

Соотношение текущих и иммобилизованных средств выше чем соотношение заемных и собственных средств, что является положительной тенденцией.

Таким образом, можно сделать вывод, что на предприятии имеются как положительные, так и отрицательные тенденции в части финансовой устойчивости предприятия, но в целом финансовая устойчивость ухудшается.

2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА

2.1 Учетная политика предприятия

Бухгалтерский учет в ООО «Ритм» организован в соответствии с требованиями законодательства РФ о бухгалтерском учете, нормативно правовых актов Министерства финансов РФ и органов, которым федеральными законами предоставлено право регулирования бухгалтерского учета.

Способы ведения бухгалтерского учета (первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной (уставной) и иной деятельности) в 2004 году осуществлялись в соответствии с Учетной политикой ООО «Ритм», утвержденной приказом генерального директора от 27.12.2003 № 645.

Принятая система бухгалтерского учета предполагает имущественную обособленность, обеспечивает полноту отражения всех фактов хозяйственной деятельности.

Основные элементы учетной политики приведены в разделе 1.2:

Изменения в учетной политике организации на 2004 год

Изменения по разделам:

Учет основных средств:

По вновь созданным в ООО «Ритм» объектам недвижимости, принятым в эксплуатацию и фактически используемым начисление амортизации будет производиться в общем порядке, после получения документов, подтверждающих государственную регистрацию. В 2004 году начисление амортизации производилось с момента подачи документов на государственную регистрацию, подтверждающую право собственности на указанные объекты.

Финансовые вложения:

Выбытие акций, облигаций одного наименования производится по себестоимости учетной единицы. В 2004 году оценка выбывающих ценных бумаг производилась методом ФИФО.

Резервы:

На конец отчетного года предусмотрено создание резерва на потери, связанные с прекращением деятельности.

Изменение указанных разделов учетной политики для целей бухгалтерского учета вызвано изменениями в Законодательстве РФ и введением новых нормативных документов по бухгалтерскому учету.

Предприятие является малым, поэтому информация об аффилированных лицах, условные факты хозяйственной деятельности, существенные статьи бух.отчетности (ПБУ 11/2000, 8/2001, 12/2000) не предоставляются.

Согласно п.3 статьи Закона о бухгалтерском учете, а также п.8 и 26 Положения о ведении бухгалтерского учета (№34н) при формировании учетной политики утверждается порядок проведения инвентаризации имущества и обязательств организации. Важность данного пункта учетной политики подчеркивается тем, что статьи бухгалтерской отчетности должны подтверждаться результатами инвентаризации имущества и финансовых обязательств. В обществе отсутствует положение о проведении инвентаризации, что негативно отражается на общей организации работы предприятия. Бухгалтерия с дебиторами и кредиторами регулярно подтверждает остатки задолженности с тем, чтобы проверить правильность взаимных расчетов. Бухгалтер, ведущий кассу, проверяется не только при сдаче кассовых документов главному бухгалтеру, но и внезапными инвентаризациями с полным пересчетом всей наличности и других ценностей, находящихся у него.

Имея значительный перечень основных средств, запасов дорогостоящих материалов и товарных запасов для ООО «Ритм» важной задачей становится строгий контроль и учет, правильное хранение материальных ценностей. Директор предприятия делает ставку на честность и добросовестность сотрудников, что в наше время сопровождается большим риском.

2.2 Организация документооборота

Работу по составлению графика документооборота организует главный бухгалтер. График должен быть оформлен в виде схемы или перечня работ по созданию, проверке, обработке документов, указываются исполнители и сроки выполнения этих работ.

Форма документооборота (таблица 10).

Таблица 10 — Форма документооборота ООО «Ритм»

| № п/п | Наименование отчетов или первичных документов | Количество экземпляров |

Время соста- вления |

Кто сос- Тавляет Доку- Мент |

Сроки Предос- Тавления |

Ответственный за предостав-ление |

Кто прини- мает и про- веряет до- кумент |

Считается, что отсутствие документооборота или нечеткая его организация приводит к запущенности учета и ко всяким злоупотреблениям. На ООО «Ритм» не разработан документооборот в той форме, какую предлагает теория бухгалтерского учета. Система документооборота на предприятии определяется рядом внутренних документов (приказов), которые постоянно изменяются и дополняются. Приказом №1 от 01.01.03г. установлены сроки отчетности подотчетными лицами по командировочным расходам – 3 рабочих дня после возвращения из командировки. Пройдя бухгалтерскую обработку , документы подшиваются и передаются в архив, создана номенклатура дел по бухгалтерскому учету.

2.3 Распределение обязанностей бухгалтеров

ООО «Ритм» постепенно переходят на полную автоматизацию бухгалтерского учета. На данный момент автоматизированы такие объемные участки работы, как учет заработной платы; учет материалов и товаров; касса и расчетный счет.

При этом бухгалтера предпочитают использовать такую программу как «1-С Бухгалтерия». В частности она применяется при выписке платежных поручений, приходных и расходных кассовых ордеров, одним словом, денежных расчетов предприятия. При начислении заработной платы и отчислений в органы социального обеспечения, а так же при обработке других хозяйственных операций в бухгалтерии используются программы местного назначения, разработанные и установленные собственным программистом фирмы. Естественно, что данные программы уступают таким современным усовершенствованным программам, как «1-С Бухгалтерия», «Бухгалтер Консультант» и прочие. Но собственные программы позволяют более наглядно и удобно отобразить основные особенности ведения учета на предприятии и отразить такие моменты, которые доступны лишь местным программам.

Информационной базой для бухгалтеров предприятия служит «Консультант плюс» – информационное обеспечение для бухгалтеров.

Бухгалтерский учет на предприятии ведет отдельное подразделение – бухгалтерия, возглавляемое главным бухгалтером.

В соответствии с ФЗ РФ «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и отчетности в РФ, утвержденным Приказом Минфина РФ № 34н от 29.07.98 система организации бухучета предприятия и отчетности направлена на:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Работа бухгалтеров полностью автоматизирована. Их работа тесно взаимосвязана со всеми работниками предприятия, что наглядно отражено на рисунке 4.

Рисунок 4 — Структура бухгалтерии

Структура аппарата бухгалтерии централизована, т.е учетный аппарат организации сосредоточен в главной бухгалтерии и в ней осуществляются ведение всего синтетического и аналитического учета на основании первичных и сводных документов.

Тип структуры бухгалтерии линейный, хотя и есть старший бухгалтер, которому подчиняются бухгалтера.

Материальная группа состоит из бухгалтера по материалами, отвечающего за учет приобретенных материально-производственных ценностей, их поступлением и расходованием. Он же ведет учет основных средств;

- Расчетная группа занимается начислением зарплаты работников, контроль за использованием фонда оплаты труда, учет всех расчетов с работниками предприятия, бюджетом и внебюджетными фондами;

- Бухгалтер производственной группы – ведет учет затрат на производство, калькулирование себестоимости, составляет отчетность о производстве.

Старший бухгалтер составляет баланс и другие формы фин.отчетности.

Так как ответственность за организацию бухгалтерского учета несет руководитель Общества, то он и обязан создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить неукоснительное выполнение всеми структурными подразделениями и службами, работниками организации, имеющими отношение к учету, требований главного бухгалтера.

Учет на предприятии автоматизирован. Применяется программа 1-С: Бухгалтерия, версия 7,7.

|

Устр-во переноса данных на

Машинные носители

Рисунок 5 – Схема обработки информации в бухгалтерии

3. УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ И РАСЧЕТОВ

3.1 Учет кассовых операций

Операции по учету кассовых операций предприятия регулируются следующими нормативными документами:

- Налоговый кодекс РФ, гл. 21;

- ФЗ «О бухгалтерском учете» № 129 ФЗ от 21.11.1996 в ред.

Закона РФ от 30.06.2003 г. № 86 ФЗ

- Положение ЦБ РФ «О правилах организации налично-денежного обращения на территории РФ» № 14п от 05.01.1998 в ред. от 31.10.2002 г. № 1201 у;

- Методические указания по проведению инвентаризации имущества и финансовых обязательств утв.

Приказом Минфина РФ № 49 от 13.06.1995 ;

- «ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных средств и (или) расчетов с использованием пластиковых карт» от 12.05.2003 № 54-ФЗ.

К кассовым относятся операции, связанные с получением и расходованием наличных денег непосредственно из кассы предприятия.

На ООО «Ритм» учет кассовых операций ведется в соответствии с Планом счетов бухгалтерского учета и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Действия предприятия по ведению кассовых операций регламентированы Положением ЦБ РФ «О правилах организации налично-денежного обращения на территории РФ» № 14п от 05.01.1998 в ред. от 31.10.2002 г. № 1201 у.

Для ведения кассовых операций в штате предприятия предусмотрена должность кассира. Кассир несет полную материальную ответственность за сохранность всех принимаемых им ценностей. С кассиром заключают договор о материальной ответственности (приложение 4).

Предприятие создаёт условия, необходимые для обеспечения сохранности денежных средств в кассе, при доставке их из учреждения банка и при сдаче в банк. Министерством Российской Федерации утверждены Рекомендации по обеспечению сохранности денежных средств при их хранении и транспортировке и Единые требования по технической укрепленности и оборудованию сигнализацией помещений касс предприятий, которые подлежат соблюдению на предприятиях всех организационно- правовых форм и видов деятельности.

Для кассы выделено особое помещение и сейфы, которые по окончании работы кассир закрывает ключом и опечатывает сургучной печатью. Ключи от сейфов и печать хранятся у кассира, а дубликаты ключей в опечатанных кассиром пакетах — у руководителя предприятия. Не реже одного раза в квартал проводится их проверка комиссией, назначаемой руководителем, результаты которой фиксируются в акте. Не разрешается хранить в кассе наличные деньги и другие ценности, не принадлежащие предприятию, и входить в помещение кассы лицам, не имеющим отношения к ее работе.

Прием наличных денег оформляют приходными кассовыми ордерами формы КО-1, подписанными главным бухгалтером или лицом, им уполномоченным, и кассиром (Приложение 5).

При приеме денег от отдельных лиц им выдается квитанция с подписями ответственного работника бухгалтерии и кассира. В приходном ордере кроме обязательных реквизитов (номера, даты и т. п.) указывают, от кого и за что получены деньги (получение денежных средств в банке, оплата продукции или услуг, возврат остатка подотчетных сумм и т. п.), сумма. Деньги по кассовым ордерам принимают только в день их составления. После приема денег в кассу плательщику выдают квитанцию за подписью главного бухгалтера и кассира, заверенную штампом кассира. Квитанция удостоверяет, что деньги действительно внесены в кассу,

В целях упорядочения приема и учета наличных денежных средств, поступающих от населения в качестве платы за товары и услуги, и обеспечения прав потребителей установлено обязательное применение предприятиями всех организационно-правовых форм собственности контрольно-кассовых машин при расчетах с населением.

У Общества имеется сеть розничных магазинов и столовая, в которых прием денежной наличности осуществляется с применением кассовых аппаратов.

В соответствии с Законом РФ ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных средств и (или) расчетов с использованием пластиковых карт» от 12.05.2003 № 54-ФЗ» предприятием зарегистрированы 14 контрольно-кассовых машин в налоговых органах по месту нахождения торговых точек.

На ООО «Ритм» выбытие наличных средств производится по следующим направлениям: на оплату материалов поставщикам, на оплату труда, материальную помощь и беспроцентные ссуды сотрудникам, в подотчет на хозяйственные нужды, на расчетный счет предприятия.

Выдача наличных денег из кассы производится по расходным кассовым ордерам формы КО-2 (Приложение 6).

В нем указывается: кому, на какие цели или за что выданы деньги, сумма, дата. Документ на выдачу денег должен быть подписан руководителем и главным бухгалтером. Если на прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах и др. имеется разрешительная надпись руководителя организации, подпись его на расходных кассовых ордерах не обязательна. При выдаче денег по расходному ордеру кассир требует от получателя предъявления паспорта или другого документа, удостоверяющего личность. Номер документа, место и дату его выдачи отмечают в расходном кассовом ордере. Если деньги выплачивают по доверенности, то в тексте расходного кассового ордера бухгалтерия указывает фамилию, имя и отчество лица, через которое производится выдача. Доверенность остается у кассира и прикладывается к расходному кассовому ордеру. Выдачу денег по ордеру кассир удостоверяет своей подписью. Лицо, получившее деньги, также расписывается в ордере.

Все кассовые ордера после их исполнения погашаются штампом «Получено» или «Оплачено» с указанием даты.

В соответствии с действующим законодательством ООО «Ритм» рассчитывается наличными денежными средствами только в установленных пределах.

Руководителем предприятия установлен срок в течение которого подотчетные лица должны отчитаться об использовании полученных сумм. Утвержденный в установленном порядке авансовый отчет о произведенных расходах с приложением оправдательных документов предоставляется в бухгалтерию. Неиспользованные остатки наличных денег сдаются в кассу организации, а приобретенные ценности приходуют на склады и произведенные расходы списывают непосредственно на текущие расходы.

Заработная плата, пособия выдаются кассиром по платежной ведомости формы № Т-53 (приложение 7).

На платежной ведомости ставится разрешительная надпись руководителя организации о выдаче денежных средств с указанием суммы прописью.

По истечении срока выдачи денег по ведомости (в течение трех дней)

против фамилий лиц, не получивших причитающуюся им сумму, кассир ставит штамп «Депонировано» и составляет реестр депонированных сумм. На общую сумму выданных по ведомости денежных средств составляют расходный кассовый ордер.

При сдаче наличных денег на расчетный счет кассир составляет объявление на взнос наличными (Приложение 8), в котором указывает источник образования вносимых средств (выручка за работы и услуги, не выданная заработная плата и т.п.).

Учреждение банка выдает кассиру квитанцию на принятые, суммы, которая служит основанием для составления в бухгалтерии расходного кассового ордера.

В настоящее время бухгалтерия ООО «Ритм» работает в условиях полной автоматизации учета на базе ПЭВМ. Используется сетевая программа « 1 – С: Предприятие» (версия 7.7).. В бухгалтерии не выписывают ручным способом приходные и расходные кассовые ордера. Эти первичные документы оформляются путем заполнения (с клавиатуры ЭВМ) соответствующих реквизитов на макетах форм документов, воспроизводимых на мониторе. После этого документ распечатывается. В соответствии с порядком ведения кассовых операций, приходные и расходные кассовые ордера оформляются в бухгалтерии и передаются в кассу для исполнения. В этой связи с кассовыми ордерами работают дважды: сначала их заполняют, сохраняют и распечатывают, а затем, после получения от кассира отчета, (проводят) формируют проводки. Таким образом, данные о документах вводятся в информационную» базу ЭВМ непосредственно на стадии их оформления, информация о произведенных кассовых операциях формируется ежедневно. Результатом является автоматизированное формирование отчетных документов кассира -распечатывается вкладной лист кассовой книги (Приложение 9) и отчет кассира по типовой форме № КО-4. Эти два документа имеют одинаковое содержание и включают все реквизиты, предусмотренные формой кассовой книги. Нумерация приходных и расходных кассовых ордеров, листов кассовой книги осуществляется автоматически в порядке возрастания с начала года.

После составления отчета кассира в двух экземплярах кассир проверяет правильность отраженных в них записей, подписывает их и передает вместе с приходными и расходными кассовыми документами главному бухгалтеру. Второй экземпляр после подписи главного бухгалтера кассир оставляет у себя. Собранные за отчетный период отчеты кассира прошиваются в установленном порядке. Общее количество листов за год заверяется подписями руководителя предприятия и главного бухгалтера, после чего сформированная кассовая книга опечатывается.

В соответствии с Положением о правилах организации наличного денежного обращения на территории РФ» для установления лимита остатка наличных денег в кассе ООО «Ритм» представляет в учреждение банка, осуществляющее его расчетно-кассовое обслуживание, расчет по форме № 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу» (Приложение 10).

Лимит кассы определяется с учетом вида деятельности, размера среднедневной выручки, порядка и срока сдачи выручки в банк. Установленный учреждением банка лимит остатка наличных денег в кассе письменно сообщается предприятию. На 2005 год .для ООО «Ритм» установлен лимит в сумме 8 тыс. руб.

Превышение лимита допускается для выдачи заработной платы, пособий по социальному страхованию не свыше трёх рабочих дней, включая день получения денег в банке. Вся денежная наличность сверх установленного лимита сдается в банк.

За накопление денежных средств сверх установленного лимита предусматривается административная ответственность. Она установлена статьей 15.1 КоАП РФ. Административный штраф может налагаться как на должностных лиц, так и на юридическое лицо. Сумма налагаемого административного штрафа на должностных лиц установлена в пределах от 40 до 50 МРОТ. При наложении штрафа на юридическое лицо ее величина достигает 400-500 МРОТ. КоАП РФ определил также административный порядок рассмотрения дел о нарушениях порядка работы с денежной наличностью. Рассматривают дела о таком административном правонарушении налоговые органы (п. 23.5 КоАП РФ).

Для учета кассовых операций планом счетов предприятия предусмотрен активный счет 50 «Касса». По Дебету счета отражается поступление денежных средств в кассу , по кредиту- выбытие. Сальдо счета всегда Дебетовое и означает сумму остатка на начало или конец периода.

К счету 50 «Касса» на ООО «Ритм» открыты следующие субсчета:

50.1 –Касса предприятия

50.3 – Денежные документы

В кассу ООО «Ритм» наличные денежные знаки поступают от покупателей и заказчиков за проданную продукцию, товары, оказанные услуги, с расчетного счета, возврат неиспользованных подотчетных сумм. В таблице 11 рассмотрим основные записи по отражению денежных поступлений в кассу за октябрь 2004 г.

Таблица 11 – Бухгалтерские записи по учету денежных поступлений в кассу ООО «Ритм» за октябрь 2004 г.

|

Наименование операции |

Сумма, руб. |

Дебет |

Кредит |

|

Поступили денежные средства в кассу с расчетного счета на выплату заработной платы |

22000-00 |

50 |

51 |

|

Поступили в кассу наличные средства от покупателя ЧП Бойко за продукцию |

20197-40 |

50 |

62 |

|

Возврат подотчетных сумм от Петрова А.А. |

4000-00 |

50 |

71 |

|

Поступили в кассу наличные средства от дебиторов за оказанные услуги |

1 045-20 |

50 |

76 |

|

Поступили в кассу наличные средства от населения через ККМ |

1 428 230-35 |

50 |

90 |

На ООО «Ритм» выбытие наличных средств производится по следующим направлениям: на оплату материалов поставщикам, на оплату труда, материальную помощь и беспроцентные ссуды сотрудникам, в подотчет на хозяйственные нужды, на расчетный счет предприятия. В таблице 12 рассмотрим основные записи по отражению выбытия денежных средств из кассы за октябрь 2004 г.

Таблица 12 — Бухгалтерские записи по учету выбытия денежных средств из кассы ООО «Ритм» за октябрь 2004 г.

|

Наименование операции |

Сумма, руб. |

Дебет |

Кредит |

| Внесены наличные деньги на расчетный счет |

1428230,35 |

51 |

50 |

|

Оплачены услуги поставщиков; |

6000-00 |

60 |

50 |

|

Выдана заработная плата работникам |

22000-00 |

70 |

50 |

|

Выданы деньги под отчет Петрову А.А. |

18500-00 |

71 |

50 |

|

Выдана беспроцентная ссуда работникам |

6 000-00 |

73 |

50 |

|

Выдана материальная помощь работникам |

19 700-00 |

84 |

50 |

Своевременно не возвращенные суммы авансов удерживают из причитающихся подотчетным лицам средств на оплату труда. Однако, следует иметь в виду, что если подотчетные средства были выданы работнику предприятия без установления срока их возврата и на момент проведения проверки налоговыми органами, такие суммы отражены по дебету счета 71, оснований для включения в облагаемый доход работника этих сумм не имеется.

Ведение на предприятии счета 71 «Расчеты с подотчетными лицами» с использованием «Субконто» позволяет получить накопительный регистр по кредиту счета Расчетов с подотчетными лицами. Записи в этих регистрах производят позиционным способом по каждому авансовому отчету в отдельности. В результате обеспечивается совмещение синтетического и аналитического учета подотчетных сумм.

Заработная плата, пособия выдаются кассиром по платежной ведомости формы № Т-53 (приложение 7).

На платежной ведомости ставится разрешительная надпись руководителя организации о выдаче денежных средств с указанием суммы прописью.

Аналитический учет движения денег в кассе ведется кассиром в кассовой книге формы КО -4 (приложение 9).

Эта книга должна быть прошнурована и опечатана сургучной печатью, а страницы в ней пронумерованы. Записи в кассовой книге обычно производят в двух экземплярах через копировальную бумагу. Вторые экземпляры листов отрывные и служат отчетом кассира.

Итоговые данные по счету 50 за месяц формируются автоматически и могут воспроизводиться на мониторе ЭВМ или распечатываться. Причем программа «1С: Предприятие» позволяет получать отчет «Анализ счета» за месяц в общем виде и по датам. Этот отчет содержит обороты счета с другими счетами за выбранный период, а также сальдо на начало и на конец периода. Программа формирует также отчет, «Журнал-ордер и ведомость по счету» (Приложение 11), которые представляют собой отчет о движении на счете (начальное сальдо, обороты с другими счетами и конечное сальдо), детализированный по датам (периодам) или по проводкам (операциям).

Но этот отчет в бухгалтерии Общества не распечатывается, так как «Анализ счета» дает полную информацию о движении на счете. Одновременно происходит накопление информации для смежных участков учета и выходных данных на следующий месяц.

3.2 Учет по расчетным счетам

Учет операций на расчетном счете регулируется «Положением о безналичных расчетах в РФ» № 2п от 03.10.2002 г. в ред. Указа ЦБ РФ от 03.03.03 № 1256 у.

Для открытия расчетного счета в отделении Банке «Промстройбанк» предоставило следующие документы:

- заявление об открытии счета по установленной форме ;

- Документ о государственной регистрации предприятия, заверенный органом исполнительной власти;

- Копия учредительного договора о создании предприятия;

- Копия устава (заверенная нотариально);

- Документ о подтверждении полномочий директора и главного бухгалтера предприятия (контракт или приказ о приеме на работу);

- Карточка с образцами подписей первых должностных лиц и оттиском печати (приложение 12);

- Справка от налоговой инспекции о постановке предприятия на учет;

- справка о постановке предприятия на учет в фонде обязательного медицинского страхования, Пенсионном Фонде, фонде социального страхования и обеспечения.

- Доверенность на получение банковских выписок из расчетного счета для лиц, внесенных в карточку с образцами подписей.

Открытие расчетного счета в банке сопровождается заключением между ООО «Ритм» и банком договора на банковское обслуживание (приложение 13), в котором фиксируют права и обязательства обоих сторон, их ответственность за проведение операций по счету.

Так, банк берет на себя обязанности по комплексному расчетно-кассовому обслуживанию. Предприятие, в свою очередь обязуется оформлять свои расчетно-платежные операции в соответствии с нормативными документами, предоставлять в банк бухгалтерскую и статистическую отчетность, уведомлять банк в установленные сроки об изменении своего правового статуса, замене лиц, уполномоченных распоряжаться счетом и т.п.

Банк периодически может изменять тарифы на свои услуги, что стало повсеместным особенно в последнее время. В этом случае он обязан уведомить об этом клиента, предоставив дополнительное соглашение в двух экземплярах, один из которых предоставляется предприятию, а второй высылается обратно в банк с поставленной подписью руководителя предприятия. Если же предприятие не согласно с нововведенными тарифами, оно вправе отказаться от услуг банка, уведомив его об этом.

ООО «Ритм» оплачивает тарифы за совершение операций по расчетно-кассовому обслуживанию, к которому относятся: получение наличных денег, выдачи дубликатов и копий платежных документов, инкассовое обслуживание, оказание прочих видов услуг

Договор банковского счета может быть расторгнут в любое время по заявлению предприятия.

По требованию банка договор может быть расторгнут только через суд в следующих случаях: когда сумма денежных средств, хранящихся на счете , оказывается ниже минимального размера, предусмотренного банковскими правилами или договором, если такая сумма не будет восстановлена в течение месяца со дня предупреждения об этом;

- при отсутствии операции по этому счету в течение года, если иное не предусмотрено договором.

Остаток денежных средств на счете клиента выдают либо по его указанию перечисляют на другой счет не позднее семи дней после получения соответствующего письменного заявления.

При получении на счет предприятия денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих сумм производится в порядке поступления распоряжений клиента и других документов на списание

ООО «Ритм» ежедневно получает от банка выписку (приложение 14) с расчетного счета с приложенными копиями документов, на основании которых зачислены или списаны средства. Обычно это платежные поручения (приложение 15), заполняющиеся в трех экземплярах. Платежное поручение представляет собой поручение предприятия банку о перечислении определенной суммы своего счета на счет другого предприятия. Платежными поручениями оплачиваются товары, работы, услуги, перечисляются налоги и отчисления; удержания из заработной платы работников предприятия; заработная плата работников через отделения сбербанка; переводы через предприятия связи. В некоторых случаях предприятия применяют требования-поручения. ООО «Ритм» данными формами безналичных расчетов не пользуется.

Выписки из счетов в банке выдаются под расписку в лицевом счете доверенному лицу предприятия. В случае обнаружения ошибки в выписке предприятие обязано в течение 20 дней после ее получения сообщить об этом в банк в письменном виде.

В случае утери выписок из счетов дубликат выдается с письменного разрешения управляющего банком по заявлению клиента, в котором объясняются причины утраты документов.

Расчетные счета используются предприятием для зачисления выручки от продажи продукции, доходов от внереализационных операций, сумм полученных кредитов и иных поступлений, осуществления расчетов с поставщиками, с бюджетом – по налогам, с рабочими и служащими по заработной плате и другим видам выплат за счет фонда потребления, с банками по полученным кредитам и процентам по ним и др.

Синтетический учет операций по расчетному счету на предприятии ведется на активном счете 51. По Дебету счета отражается поступление денежных средств в кассу , по кредиту- выбытие. Сальдо счета всегда Дебетовое и означает сумму остатка на начало или конец периода.

Аналитический учет отражается в журнале-ордере и ведомости № 2

В таблице 13 отразим бухгалтерские записи по учету денежных поступлений на расчетный счет ООО «Ритм» за октябрь 2004 г.

Таблица 13 — Бухгалтерские записи по учету денежных средств на расчетном счете ООО «Ритм» за октябрь 2004 г.

| № пп | Содержание операции | Сумма | Корр счетов | |

| Дебет | Кредит | |||

| 1 | Поступили деньги на р/сч от покупателей за проданные товары | 224000 | 51 | 62 |

| 2 | Поступили штрафы от поставщиков за невыполненные договорные обязательства | 2100 | 51 | 76/5 |

| 3 | Оплачены счета поставщиков за товары, работы, услуги | 78000 | 60 | 51 |

| 4 | Перечислено в бюджет в погашение налогов | 33700 | 68 | 51 |

| 5 | Перечислено внебюджетным фондам | 45000 | 69 | 51 |

| 6 | Перечислена арендная плата | 9000 | 76 | 51 |

Итоговые данные по счету 51 за месяц формируются автоматически и могут воспроизводиться на мониторе ЭВМ или распечатываться. Причем программа «1С: Предприятие» позволяет получать отчет «Анализ счета» за месяц в общем виде и по датам. Этот отчет содержит обороты счета с другими счетами за выбранный период, а также сальдо на начало и на конец периода. Программа формирует также отчет, «Журнал-ордер и ведомость по счету» (Приложение 16), которые представляют собой отчет о движении на счете (начальное сальдо, обороты с другими счетами и конечное сальдо), детализированный по датам (периодам) или по проводкам (операциям).

Но этот отчет в бухгалтерии Общества не распечатывается, так как «Анализ счета» дает полную информацию о движении на счете. Одновременно происходит накопление информации для смежных участков учета и выходных данных на следующий месяц.

3.3. Учет расчетов с поставщиками и подрядчиками

Основным документом по расчетным взаимоотношениям с поставщиками является счет-фактура (приложение 17),который служит основанием для оформления соответствующих банковских платежных документов на перечисление задолженности: платежных требований, аккредитивов, платежных поручений, расчетных чеков.(приложение 15) Счет-фактуру выписывает поставщик на отпускаемые (отгружаемые) товарно-материальные ценности. В документе заполняют следующие реквизиты: наименование поставщика и его адрес, номер расчетного счета в банке по его местонахождению, станция отправления и станция назначения груза, дата и способ отгрузки и др. В нем указывают наименование, количество, цену и сумму, а также общую сумму, на которую отпущено товаров. В документе обязательно делают ссылку на договор-заказ, согласно которому отпущены материальные ценности, указывают номера квитанций и накладных по отпускаемым (отгружаемым) материальным ценностям.

Счета-фактуры поставщиков тщательно проверяют с точки зрения правильности заполнения всех реквизитов, применяемых цен, таксировки и после проверки соответствия количества поступивших грузов количеству, указанному в счете-фактуре, их принимают к записям в бухгалтерском учете. В случае несоответствия полученного груза с данными счета-фактуры составляют коммерческий акт и предъявляют претензию поставщику.

Согласно ст. 134 21 гл. НК РФ организации одновременно со специализированными счетами-фактурами ведут также журналы учета полученных и выставленных счетов-фактур (приложения 17), книг покупок по налогу на добавленную стоимость (приложение 18) .

Специализированная форма счета-фактуры выписывается поставщиком на покупателя в двух экземплярах. Первый экземпляр в течение 10 дней с даты отгрузки представляется покупателю; он дает право на учет сумм НДС после оплаты товара. Второй экземпляр счета-фактуры остается у поставщика для отражения в книге продаж и начисления НДС по реализованной продукции.

В счете-фактуре обязательно должны быть указаны следующие реквизиты: порядковый номер счета-фактуры; наименование и идентификационный номер поставщика товара (работы, услуги); наименование получателя товара (работы, услуги); наименование товара (работы, услуги); страна происхождения товара; номер грузовой таможенной декларации (по товарам иностранного производства, по отечественным ставится прочерк); стоимость (цена) товара (работы, услуги); сумма налога на добавленную стоимость; дата составления счета-фактуры.

Счет-фактура подписывается должностными лицами поставщика, в том числе руководителем и главным бухгалтером, скрепляется печатью поставщика. При получении товаров счет-фактура подписывается покупателем или его уполномоченным. В счете-фактуре не допускаются подчистки и помарки, исправления заверяются подписью руководителя и печатью поставщика с указанием даты исправления.

Получаемые и выдаваемые счета-фактуры записываются раздельно в журналы учета счетов-фактур и хранятся в течение полных 5 лет с даты их получения или выдачи. Счета-фактуры в журнале должны быть подшиты и пронумерованы.

На предприятии ООО «Ритм» счета-фактуры заполняются при помощи компьютера. При отгрузке товаров, не облагаемых НДС, в счете-фактуре сумма налога не указывается и делается надпись или ставится штамп «без налога (НДС)». При реализации товаров за наличный расчет в розничной торговле счет-фактуру заменяет кассовый чек с обязательными реквизитами: наименование продавца, номер кассового аппарата, номер и дата выдачи чека, стоимость товара с НДС.

Книга покупок должна быть прошнурована, страницы пронумерованы и скреплены печатью. Контроль за ведением книги покупок осуществляет руководитель предприятия или уполномоченное им лицо (гл. бухгалтер).

На предприятии ООО «Ритм» требования к книге покупок соблюдаются, а контроль возложен на главного бухгалтера предприятия. Книга покупок включает все реквизиты поступающих счетов-фактур поставщиков, причем суммы НДС фиксируются раздельно по товарам со ставкой обложения налогом в 20 и 10 %, отдельно показываются покупки, не облагаемые по действующему положению НДС.

Не всегда оформление первичных документов, связанных с расчетными операциями (накладные, счета-фактуры), соответствует требованиям Постановления Госкомстата РФ от 18.08.98 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету расчетных операций». Первичные документы составляются по устаревшим формам, поэтому в связи с большим объемом заполняемых бумаг не заполняется часть обязательных реквизитов.

За каждый отчетный период (квартал) в книгах покупок и книгах продаж выводятся итоги, которые используются для составления расчета (декларации) по платежам НДС для налоговой службы.

Товары поступают на предприятие в сопровождении не только счетов-фактур, но и товарно-транспортных документов и других документов.

К товарно-транспортным документам ;

- товаросопроводительные документы, подтверждающие факт приема-передачи ценностей у поставщика первому перевозчику или непосредственно ООО «Ритм» : товарная накладная (приложение 19);

Другие дополнительные сопроводительные документы:

- упаковочный ярлык;

- спецификация;

- сертификаты качества..

Приемка ТМЦ на склад предприятия осуществляется на основании следующих документов:

- приходный ордер — при приемке товаров, количество, качество, ассортимент и комплектность которых соответствует условиям договоров (приложение 20);

- акт о приемке материалов – при приемке материалов, количество, качество, ассортимент и комплектность которых не соответствует условиям договоров, а так же материалов, поступивших без товаросопроводительных документов поставщика.

При нарушении условий поставок кладовщик либо не принимает полностью доставленную партию, либо расписывается в приходной накладной за принятые позиции и прочеркивает не принятые, либо составляет соответствующий коммерческий акт с указанием причин не принятия ТМЦ.

В случае поставки товара, качество которого не соответствует требованиям, предусмотренным в договоре, предприятие вправе по своему выбору:

- Потребовать от поставщика устранения недостатка товара, назначив для этого соразмерный срок;

- Отказаться от оплаты товара в той пропорции, в какой стоимость, которую фактически поставленный товар имел на момент поставки, соотносится со стоимостью, которую на тот же момент имел бы товар надлежащего качества;

- Устранить недостатки товара за счет поставщика предварительно уведомив его об этом.

— Поставщик, извещенный об осуществлении покупателем каких-либо из указанных прав, может без промедления заменить поставленный товар доброкачественным. Если удовлетворение требований покупателя или осуществления им прав, указанных выше, не покрывает причиненных ему убытков, то он имеет право требовать возмещение этих убытков.

Приемка товаров оформляется при соответствии принимаемых ценностей сопроводительными документами, подписью материально-ответственных лиц на этих документах (сдающего и принимающего).

При наличии одной подписи документ не действителен. При установлении расхождений по количеству и качеству между ценностями, фактически поступившими и данными, указанными в сопроводительных документов. А так же при приемке товаров, поступивших без сопроводительных документов, составляют соответствующий акт. Его подписывает представитель принимающей организации и представитель поставщика. Этот акт является основным документом при предъявлении претензии поставщику.

Хозяйственные связи являются необходимым условием деятельности любого предприятия не зависимо от вида его деятельности. Товарные запасы торговых организаций пополняются за счет поставок предприятиями поставщиками или снабженческо-сбытовыми организациями на основе договоров.

Со всеми поставщиками ООО «Ритм» заключает договора на определенный срок (приложение 21) . В договоре рассмотрены основные моменты:

1. предмет договора;

2. условия поставки;

3. стоимость договора и порядок расчетов;

4. обязательства сторон;

5. порядок приемки продукции;

6. ответственности сторон;

7. действие обстоятельств непреодолимой силы;

8. порядок разрешения споров;

9. порядок изменения и расторжения договора;

10. прочие условия;

11. юридические адреса и банковские реквизиты сторон.

Почти 50 % всех товаров Ритм закупает у АО «Усинский торговый дом». Значительные поставки леса у «Пижанской СПК» ЗАО «Лесстрой».

Очень важно, при оперативном учете, видеть текущую картину взаимоотношений с каждым поставщиком. Учет расчетов с поставщиками в Обществе предварительно ведут в реестре расчетов с поставщиками, все записи, в котором производятся на основании счетов поставщика, приходных документах и банковских документов об оплате. Наряду со сводной ведомостью открываются ведомости по каждому поставщику, что позволяет наблюдать реальную картину взаимоотношений, соблюдать сроки платежей и, тем самым, избегать возможных санкций за нарушения договорных обязательств.

Кроме того, товарные запасы ООО «Ритм» пополняются за счет поставок от частных лиц (предпринимателей), а также за счет подотчетных сумм выданных собственным работникам.

Документальное оформление приемки товаров в ООО «Ритм».

и ее документальное оформление зависят: от места приемки, характера приемки (по количеству, качеству, комплектности), от степени соответствия договора поставки сопроводительным документам (наличие или отсутствие) и т.д.

В таблице 14 приведены основные бух.записи по счету 60 «Расчеты с поставщиками и подрядчиками» за октрябрь 2004 .

Таблица 14 -Бухгалтерские проводки по учету расчетов с поставщиками

| Содержание хозяйственных операций |

Документ первичный |

Дебет | Кредит | Сумма , руб. |

| Оприходован товар, качество которого соответствует договорам поставки | Накладные, счет- фактура № 1011 от 02.10.2004г. | 41 | 60 | 100000 |

| Отражен НДС по оприходованному товару | счет- фактура № 1011 от 02.10.2004г. | 19 | 60 | 20000 |

| Отражена оплата товара, качество которого соответствует условиям договорами поставки |

Платежное поручение, №46 от 05.10.04 Выписка банка |

60 | 51 | 120000 |

| Отнесен на расчеты с бюджетом НДС, уплаченный | Бухгалтерская справка | 68 | 19 | 20000 |

| Приобретено торговое оборудование | Счет фактура № 1013 от 20.10.2004г. | 08 | 60 | 150000 |

| Поступил счет Кировэнерго за э/энергию | Счет фактура № 2536 от 21.10.2004г. | 44 | 60 | 75000 |

| Отражен НДС по использованной э/энергии | Счет фактура № 2536 от 21.10.2004г. | 19 | 60 | 12500 |

| Принято в эксплуатацию торговое оборудование | Акт приемки-передачи основ. ср.от 01.10.04 | 01 | 08 | 150000 |

| Возмещен НДС из бюджет по торг. оборуд., прин в эксплуат. | Бухгалтерская справка | 68 | 19 | 25000 |

| Возмещен НДС | Бухг. справка | 68 | 19 | 12500 |

Синтетический учет расчетов с поставщиками ведется на активно-пассивном счете 60 «Расчеты с поставщиками и подрядчиками». По кредиту счета отражается задолженность Общества за поступившие товары за отчетный период. По кредиту счета отражается погашение задолженности поставщикам за этот же период. К счету 60 в учетной политике Общества предусмотрены следующие субсчета:

- 60/1 «Расчеты с поставщиками»;

- 60/2 «Авансы выданные»;

- 60/3 «Векселя полученные».

Аналитический учет ведут в хронологическомпорядке по каждому поставщику или подрядчику. Аналитический учет по поставщикам должен быть организован так, чтобы сведения можно было получить сгруппированными по срокам оплаты (долгосрочная или краткосрочная задолженность); расчетным документам, срок оплаты которых еще не наступил; не оплаченным в срок расчетным документам; выданным неоплаченным и просроченным векселям; не отфактурованным поставкам т.д. Такой учет в ООО «Ритм» не ведется, что является недостатком в организации учета расчетов с поставщиками.

В регистрах журнально-ордерной формы учета расчеты с поставщиками учитываются в журнале-ордере № 6 (приложение 22) и реестрах операций по расчетам с поставщиками и подрядчиками (приложение к журналу-ордеру № 15).

При наличии с поставщиками разовых операций записи делают непосредственно в журнал-ордер № 6, если же с поставщиками в течение месяца ведутся систематические расчеты по многим операциям, то их предварительно накапливают в реестрах.

Журнал-ордер № 6 по счету 60 «Расчеты с поставщиками и подрядчиками» открывают на квартал с использованием вкладных листов. Реестры операций по расчетам с поставщиками (подрядчиками) ведут раздельно по каждому поставщику за тот же период, что и журнал-ордер. Для удобства сверки расчетов эти регистры рекомендуется открывать на год.

На основании поступающих первичных документов поставщиков (счетов-фактур, товарно-транспортных накладных, других расчетных документов) в реестрах в течение месяца делают записи в хронологическом порядке, т. е. по каждому поставщику накапливают суммы расчетных операций по соответствующим материальным ценностям, задолженности по счету 60, ее оплаты и др. В конце месяца обороты по счету 60 из реестров переносят в журнал-ордер № 6, где на каждого поставщика отводят одну строку

По окончании месяца бухгалтер сначала подводит итоги по каждой строке (документо-покупателю) оборотной ведомости, затем итоги по графам. После этого на последней странице подводятся итоги по одноименным графам по всем страницам. Данные строки «всего за месяц» переносятся в регистр счета 60. Одновременно суммы заносятся в регистры корреспондирующих счетов по правилу «двойной записи». После этого итоги по графам «Дебет» и «Кредит» счета 60 и записывают в регистр этого счета развернутое сальдо.

3.4 Учет расчетов с покупателями и заказчиками

Все отношения, возникающие между покупателями и поставщиками в обязательном порядке оформляются договором, что на территории РФ регулируется Гражданским Кодексом.

Движение продукции от поставщика к потребителю оформляется товаросопроводительными документами, предусмотренными условиями договоров и правилами перевозки грузов (накладной, товаротранспортной накладной, железнодорожной накладной, счетом-фактурой).

Формы первичных учетных документов, оформляемых при выбытии продукции, утверждены постановлением Госкомстата России № 132. Несоблюдение установленных правил документального оформления товаров может обернуться для поставщика за грубое нарушение правил ведения бухгалтерского учета ст 120 НК РФ).

Кроме того, для покупателя составленный неверно документ может означать невозможность принятия соответствующих расходов к учету.

Накладная в ООО «Ритм» выписывается материально ответственным лицом при оформлении отпуска продукции со склада (приложение 23).

В накладной указывается номер и дата выписки; наименование поставщика и покупателя; наименование и краткое описание товара, количество (в единицах), цена и общая сумма (с учетом налога (добавленную стоимость) отпуска товара. Накладная подписывается материально ответственными лицами, сдавшими и принявшими продукцию, и заверяется круглыми печатями организаций поставщика и покупателя. Количество оформляемых экземпляров накладной зависит условий получения продукции покупателем, места передачи продукции и т.д.

Товарно-транспортную накладную выписывают при доставке товаров автомобильным транспортом (приложение 19).

Товарно-транспортная накладная состоит из двух разделов: товарного и транспортного. В зависимости от особенностей товаров к товарно-транспортной накладной могут прилагаться другие документы, следующие с грузом.

При доставке товаров железнодорожным транспортом в качестве сопроводительного документа выступает железнодорожная накладная. К железнодорожной накладной могут быть приложены спецификации и упаковочные листы, о чем в накладной делается отметка.

Если товар отправлен по железной дороге в контейнерах, то должна оформляться «Накладная на перевозку груза в универсальном контейнере».

Счет ООО «Ритм» выписывает на поставляемую партию продукции и является основанием для оплаты товара (приложение 24).

Заметим, что выписка счета не является обязательной. Товар можно оплатить на основании договора, накладной или иных первичных учетных документов, признанных сторонами договора (поставщиком и покупателем) основанием для оплаты.

Отпуск продукции со склада продавца следует производить при предъявлении получателем груза надлежащим образом оформленной доверенности (приложение 25).

Именно она подтверждает право материально ответственного лица на получение товара.

Выдача продукции без доверенности возможна. Но если впоследствии организация-получатель станет утверждать, что ничего не получала, доказать обратное будет весьма затруднительно. Может оказаться, что гражданин, получивший груз без доверенности, уже не работает (или вообще никогда не числился) в той организации, от имени которой он якобы получил груз, просто злоупотребил служебным положением и получил груз для себя лично, лишь прикрываясь именем организации, где работает, и т.д. и т.п.

В розничной торговле ООО «Ритм» денежные расчеты с населением ведет с применением контрольно-кассовых машин.

Сумма розничного товарооборота определяется по сумме выручки за реализованные товары. Выручка рассчитывается как разность между показаниями сумм контрольно-кассовых машин на конец и начало дня по каждому структурному подразделению.

Отпуск товаров оформляется расходной накладной. Данные об отпуске товаров и получении выручки отражаются в книге по факту совершения операций на основании приходно-расходных документов с выводом каждый раз нового остатка товаров. Записи в книге производятся ответственными лицами, отпускающими товар или принимающими выручку.

Если товары отпускаются на день (смену) работы материально ответственным лицам, то отпуск оформляется расходно-приходной накладной по форме № ТОРГ-14 (приложение 23)

В объем розничного товарооборота включается сумма выручки, сданная материально ответственным лицом по окончании рабочего дня в кассу организации. Прием наличных денег оформляется приходным кассовым ордером (приложение 5).

Номер, дата приходного ордера и сумма, на которую продан товар, указываются в расходно-приходной накладной. Количество и сумма не реализованных за день товаров указываются в соответствующих графах расходно-приходной накладной. Затем суммы выручки, полученные кассой, сверяются с суммой проданных товаров. Полный отчет материально ответственного лица за полученное количество товаров обязателен.

Для обобщения информации о расчетах с покупателями и заказчиками предназначен счет 62 «Расчеты с покупателями и заказчиками».

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены покупателям расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» на ООО «Ритм» ведется:

- по каждому предъявленному покупателям (заказчикам) счету,

- при расчетах плановыми платежами — по каждому покупателю и заказчику.

Построение аналитического учета обеспечивает возможность получения необходимых данных по:

- покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

- покупателям и заказчикам по неоплаченным в срок расчетным документам;

- векселям, срок поступления денежных средств по которым не наступил;

- векселям, дисконтированным (учтенным) в банках;

- векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

На счете 62 также отражаются суммы полученных авансов и предварительной оплаты. Их учет должен вестись обособленно на отдельном субсчете «Расчеты по полученным авансам» счета 62.

Суммы полученных авансов под поставку материальных ценностей либо под выполнение работ, а также полученной оплаты при частичной готовности продукции и работ отражаются по кредиту счета 62, субсчет «Расчеты по авансам полученным» в корреспонденции со счетами учета денежных средств

Средства полученных авансов и полученной оплаты по частичной готовности продукции и работ, зачтенные при предъявлении покупателям (заказчикам) счетов за поставленные изделия полной готовности, материалы и выполненные работы, отражаются по дебету счета 62, субсчет «Расчеты по авансам полученным» и кредиту счета 62 «Расчеты с покупателями и заказчиками».

Аналитический учет по субсчету «Расчеты по авансам полученным» счета 62 ведется по каждому кредитору.

С суммы предоплаты, поступившей на расчетный счет предприятия в счет предстоящих поставок продукции, ООО «Ритм» исчисляет налог на добавленную стоимость, в соответствии со статьей 162 главы 21 Налогового кодекса РФ. Согласно п.18 «Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по НДС», утвержденных Постановлением Правительства РФ от 2.12.2000г. №914 при получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг) продавцом составляется счет-фактура , который регистрируется в книге продаж (приложение 26).

При отгрузке товаров (выполнении работ, оказании услуг) в счет полученных авансов или иных платежей в книге продаж производится корректировочная запись, уменьшающая ранее начисленную сумму налога по этим платежам.

Для учета выручки на ООО «Ритм» открыт счет 90-1 «Выручка».

Также к счету 90 у предприятия открыты следующие субсчета:

90-1 «Выручка»;

90-2 «Налог на добавленную стоимость»;

90-3 «Себестоимость продаж»;

90-4 «Себестоимость управленческих расходов»;

90-6 «Коммерческие расходы»

90-8 «Экспортная пошлина»

90-9 «Прибыль (убыток) от продаж.

При отражении в учете выручки от продаж бухгалтер должен сделать запись по кредиту 90-1: дебет 62 Кредит 90-1.

Аналитический учет по счету 90 «Продажи» ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказанных услуг.

Датой получения доходов от реализации имущественных прав признается дата подписания акта передачи имущественных прав новому кредитору (правообладателю).

Учетной политикой ООО «Ритм» предусмотрено признание доходов по методу начислений.

Пример.

15.10.04 ООО «Ритм» отгрузило ООО «Ариадна» продукцию. Согласно договору, покупатель приобретает право собственности на товар после его оплаты. Цена товара 120000 руб., себестоимость 60000 руб.

Бухгалтер ООО «Ритм»сделал записи (таблица 15).

Таблица 15 — Бухгалтерские записи по расчетам с покупателями в октябре 2004 г.

| № | Содержание операции | Сумма, руб. | Дебет | Кредит |

| 1 | Отгружен товар ООО «Ариадна» | 60000-00 | 45 | 43 |

| 2 | Поступили деньги в оплату продукции от ООО «Ариадна» на расчетный счет ООО «Ритм» | 120000-00 | 51 | 62 |

| 3 | Отражена выручка от продаж | 120000-00 | 62 | 90-1 |

| 4 | Списана себестоимость отгруженной продукции | 60000-00 | 90-2 | 45 |

Алгоритм отражения данных записей в учетных регистрах Общества следующий (напомним, что учет на предприятии ведется с помощью программы 1:С Бухгалтерия, версия 7,7):

2) в журнал «покупатели» заносится сумма стоимости отгруженной продукции, отражаясь при этом в карточках счетов 51 и 62; (приложение 28)

3) в журнале покупатели — фиксируется сумма выручки, одновременно отражаясь в карточке счетов 90-1 и 62; (приложение 29)

4) списание себестоимости производится в журнале «Товары отгруженные», фиксируясь при этом одновременно в карточках счетов 90-2 и 45 .

Далее формируются следующие учетные регистры, в которых находит отражение факт всех выше произведенных операций:

- Журнал-ордер № 11;

- Журнал-ордер и ведомость № 2;

Журнал ордер ведомость №10

Сразу после того, как бухгалтер отразил выручку от продаж в учете и списал себестоимость проданных товаров, необходимо сделать проводки по начислению налогов, являющихся составной частью цены. На исследуемом предприятии это только НДС (Напомним, что до 2003 года еще уплачивался налог с продаж).

Для целей налогообложения выручку от продаж ООО «Ритм» учитывает по моменту отгрузки продукции. При этом налоги начисляются после того, как право собственности на отгруженные товары перешло к покупателю.

Пример:

ООО «Ритм» продало продукцию ООО «Ариадна» на сумму 120000 руб. Себестоимость товара 60000 руб. Бухгалтер сделает следующие записи:

Таблица 16 — Бухгалтерские записи по расчетам с покупателями ООО «Ритм» в октябре 2004 г.

| № | Содержание операции | Сумма, руб. | Дебет | Кредит |

| 1 | Отражена выручка от продаж | 120000-00 | 62 | 90-1 |

| 2 | Начислен НДС к уплате в бюджет (18%) | 18305-08 | 90-3 | 68-1 |

| 3 | Списана себестоимость проданной продукции | 60000-00 | 90-2 | 43 |

| 4 | Поступили деньги от покупателя | 120000-00 | 51 | 62 |

| 5 | Уплачен НДС в бюджет | 18305- 08 | 68-1 | 51 |

В данном случае алгоритм записей в учетных регистрах тот же, что и в предыдущем примере, за исключением присутствия счета 68, при отражении операций на котором, в журнал «Налоги» заносят запись, что отражается в карточке счета 68 и журнале-ордере № 8 в конце месяца.

По окончании каждого месяца бухгалтер ООО «Ритм» определяет финансовый результат от продаж. Если разница между выручкой и себестоимостью положительная, то ООО «Ритм» в отчетном периоде получило прибыль. Эту сумму отражают заключительными оборотами месяца по дебету субсчета 90-9 и кредиту счета 99.

Если разница отрицательная, то Общество понесло убыток. Эту сумму отражают заключительными оборотами месяца по дебету субсчета 99 и кредиту счета 90-9.

Счет 90 на конец каждого месяца иметь сальдо не должен. Однако все субсчета счета 90 в течении года сальдо иметь могут, и их величина будет увеличиваться начиная с января отчетного года.

При этом субсчет 90-1 в течение года может иметь только кредитовое сальдо, а субсчет 90-2,90-3, 90-4,90-5, 90-6 – только дебетовое. Субсчет 90-9 может иметь как дебетовое сальдо (прибыль), так и кредитовое (убыток).

Продолжим наш пример (таблица 17 ).

Таблица 17 — Бухгалтерские записи

| № | Содержание операции | Сумма, руб. | Дебет | Кредит |

| 1 | Отражена выручка от продаж | 120000-00 | 62 | 90-1 |

| 2 | Начислен НДС к уплате в бюджет (18%) | 18305-08 | 90-3 | 68-1 |

| 3 | Списана себестоимость проданной продукции | 60000-00 | 90-2 | 43 |

| 4 | Поступили деньги от покупателя | 120000-00 | 51 | 62 |

| 5 | Отражена прибыль отчетного месяца (120000-18305,08-60000) | 41694-92 | 90-9 | 99 |

| 6 | Закрыт субсчет 90-1 | 120000-00 | 90-1 | 90-9 |

| 7 | Закрыт субсчет 90-2 | 60000-00 | 90-9 | 90-2 |

| 8 | Закрыт субсчет 90-3 | 18305-08 | 90-9 | 90-3 |

| 9 | Уплачен НДС в бюджет | 18305- 08 | 68-1 | 51 |

Таким образом, кредитовые и дебетовые обороты по субсчетам счета 90 будут равны, по состоянию на 01.01.04 сальдо по счету 90 в целом, так и по всем открытым к нему субсчетам будет равно нулю.

4. УЧЕТ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ

Оплата труда каждого работника определяется работодателем в зависимости от количества и качества выполняемой работы и максимальным пределом не ограничивается.

Основным документом, регулирующим отношения по начислению и выплате зарплаты работникам предприятия является Трудовой кодекс РФ.

Начисление и распределение основной заработной платы производится на основании первичных документов: табелей, рапортов, путевых листов и др. Указанные документы ежемесячно группируются по направлениям затрат и по ним ежемесячно составляется ведомость распределения заработной платы (приложение 30).

Дополнительная зарплата (оплата отпусков, и др.) начисляется на основании документов, подтверждающих право на оплату за не проработанное время, по среднему заработку.

На выбор способа среднедневного (среднечасового) заработка в каждом конкретном случае влияют:

- назначение выплаты;

- продолжительность периода, принимаемого в качестве расчетного;

- продолжительность рабочей недели, принимаемой за нормальную при проведении расчетов;

- полнота отработки расчетного периода;

- факт начислений в расчетном периоде премий, вознаграждений, предусмотренных системными положениями;

- факт изменения тарифных ставок (окладов на предприятии).

Исчисление средней заработной платы

Для определения размера заработной платы установлен единый порядок ее исчисления, предусмотренный Трудовым кодексом РФ от 21 декабря 2001г.