Туризм является одной из самых быстроразвивающихся отраслей экономики. Его доля в мировой торговле услугами составляет более 30%, а так же туризм обеспечивает работой 137 млн. человек. На сферу туризма приходится около 6 % мирового валового национального продукта, 7 % мировых инвестиций, каждое 16-е рабочее место, 12 % мировых потребительских расходов.

Количество туристических фирм на рынке растет, спрос крайне эластичен, как и предпочтения клиентов. Поэтому каждая фирма должна быть конкурентоспособной, удовлетворять все потребности клиентов, ассортиментом и качеством продукта. Для этого каждая организация должна исследовать рынок с точки зрения маркетинга и трать некоторую часть прибыли на исследование рынка.

Туристическому маркетингу присущи все основные принципы современного маркетинга.

Актуальность работы обусловлена тем, что при разнообразий туристических фирм, большую прибыль будет получать та, которая быстрее и качественней реагирует на изменение спроса и желания клиентов. Этого можно добиться только проводя качественный анализ деятельности и с помощью составления правильных прогнозов финансовых результатов деятельности.

Объект исследования — тур фирма ЗАО «Люкс Тур»

Предмет исследования – деятельность ЗАО «Люкс Тур».

Цель дипломного проекта заключается в разработке мероприятий по совершенствованию маркетинговой деятельности ЗАО « Люкс Тур».

В соответствии с поставленной целью необходимо решить следующие задачи:

1.изучить теоретические вопросы и сущность маркетинга в сфере туризма, а также современные методы совершенствования маркетинга в организации, рассмотреть организацию управления туристическим предприятием в целом и на каждом уровне в отдельности;

2.провести комплексный анализ деятельности ЗАО «Люкс Тур», включая анализ рынка туристических услуг, анализ прибыли и рентабельности, анализ ассортимента и объема продаж и выявить существующие недостатки и проблемы организации;

3.разработать предложения по повышению маркетинговой деятельности в туристической фирме ЗАО «Люкс Тур» и дать оценку эффективности предложенных мероприятий;

4.описать технологию работы;

5.рассмотреть безопасность жизнедеятельности.

Для решения поставленных задач в работе использовались такие методы, как: аналитический, метод сравнительного анализа, моделирования, статистический, графический, а также обработка электронных источников.

Научных исследований, посвященных данной теме, достаточно много.

Анализ маркетинговой деятельности предприятия

... затратами и в режиме ежедневной работы. Дипломная работа посвящена актуальной и практически востребованной теме разработки вариантов управления маркетинговой деятельностью ССМ с учетом ситуационного анализа и прогноза регионального рынка строительных ...

При проведении исследования изучены законодательно-нормативная основа предпринимательской деятельности и формирования прибыли (ГК РФ), бухгалтерские документы ЗАО «Люкс Тур».

Информационной базой для написания исследовательского проекта послужили теоретические и методологические разработки отечественных ученых, законодательные акты, регулирующие туристскую деятельность в РФ, а так же комплексного анализа объекта исследования были рассмотрены технологической, экономической и финансовой направленности, необходимых для реализации конкретных мероприятий, выработанных с целью повышения эффективности маркетинговой деятельности.

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. Финансовые результаты, их значение в деятельности предприятия

Устойчивое финансовое положение предприятий является необходимой предпосылкой эффективности их деятельности. В связи с этим, для эффективного управления финансами любого хозяйствующего субъекта необходимо систематически проводить финансовый анализ. Необходимость анализа финансовой деятельности предприятия на современном этапе развития экономики определяется причинами объективного порядка — максимальной свободой предпринимательской деятельности, формированием социально ориентированной рыночной экономики, наличием полной имущественной ответственности за результаты хозяйствования, созданием конкурентоспособных предприятий, возможностью просчетов и ошибок в управленческой деятельности, расширением прав и самостоятельности органов управления предприятием [7].

Анализ финансовых результатов — это изучение ключевых параметров и коэффициентов, дающих объективную картину финансового состояния хозяйствующего субъекта: прибыли и убытков, изменений в структуре активов и пассивов, расчетах с дебиторами и кредиторами, ликвидности, устойчивости.

Основная цель анализа финансовых результатов — оценка финансовых параметров деятельности хозяйствующего субъекта, т.е. получение небольшого числа ключевых наиболее информативных, показателей, дающих объективную и точную картину его финансового состояния.

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач, которые представляют собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа.

Анализ финансовых результатов выступает не только важнейшей составляющей любой из функций управления, но и сам является видом управленческой деятельности, предшествующей принятию решений, направленных на устойчивое развитие бизнеса предприятия. В связи с этим актуальна потребность в достоверной и, по возможности, объективно полной информации об экономических показателях их работы [8].

Дать объективную оценку финансового положения предприятия возможно путем проведения анализа финансовых результатов его деятельности.

Результаты такого анализа помогают собственнику и исполнительному руководству предприятия принимать оптимальные управленческие решения, учитывать потенциальные возможности и резервы экономического развития на перспективу.

Анализ финансовых результатов деятельности организации

... сущность финансовых результатов деятельности организации; Изучить особенности анализа финансовых результатов; Проанализировать важнейшие составляющие прибыли; Проанализировать формирование финансовых результатов ЗАО «Монолитстрой» и ОАО «Банк УралСиб». Основными источниками для рассмотрения теоретических аспектов явились работы В.А.Бариленко «Анализ финансовой отчетности», ...

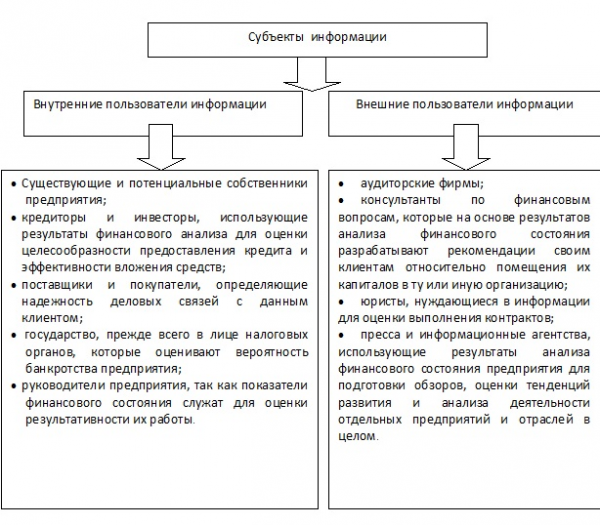

Субъекты опосредованно заинтересованные в получении информации о деятельности хозяйствующего субъекта представлены на рисунке 1. 1.

Финансовый результат — обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности хозяйствующего субъекта на определенных стадиях (этапах) его формирования. Финансовый результат (чистая прибыль) от деятельности формируется как разность между доходами и расходами от производственной, финансовой и инвестиционной деятельности, т.е. представляет собой прирост (или уменьшение) стоимости собственного капитала субъекта, образовавшийся в процессе предпринимательской деятельности за отчетный период.

Анализ финансовых результатов показывает, по каким конкретно направлениям надо вести работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия. Оценка финансовых результатов может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения [9].

Цель анализа состоит в выяснении причин, обусловивших изменение прибыли, определении резервов ее роста и подготовке управленческих решений по мобилизации выявленных резервов. Для достижения данной цели в ходе проведения анализа решаются следующие задачи:

- оценка выполнения плана (прогноза) и динамики финансовых результатов;

- изучение состава и структуры прибыли;

- выявление и количественное изменение влияния факторов формирования прибыли;

- анализ и оценка качества прибыли;

- изучение направлений, пропорций и тенденций распределения прибыли;

- выявление резервов роста прибыли;

- разработка рекомендаций по наиболее эффективному использованию прибыли с учетом перспектив развития предприятия.

При анализе финансовых результатов необходимо решение определенных задач, выполнение которых в первую очередь необходимо для достижения основной цели анализа финансовых результатов — разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности хозяйствующего субъекта.

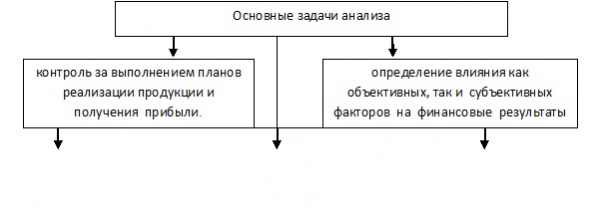

Основные задачи анализа финансовых результатов видно на рис.1.2.

Помимо вышеуказанных задач анализа финансовых результатов можно отнести и другие не менее важные, которые также подлежат рассмотрению:

Оценка эффективности финансово-хозяйственной деятельности предприятия

... финансового характера, о хозяйственных субъектах в целях использования этой информации для принятия управленческих решений [9, с.33]. Финансовый результат как интегральный показатель деятельности организации определяет эффективность предприятия в целом. Финансовый результат ... Целью дипломной работы является проведение общего анализа эффективности финансово-хозяйственной деятельности предприятия ОАО ...

- на основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности осуществляется оценка выполнения плана по поступлению

финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия;

- прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов;

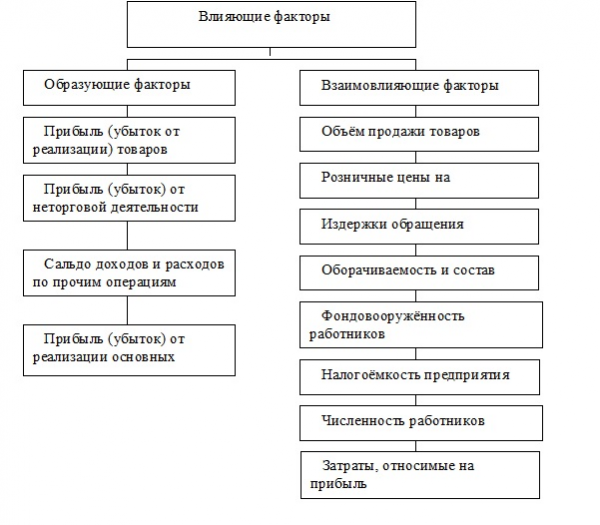

- разработка моделей финансового состояния при разнообразных вариантах использования ресурсов [10]. Факторы, влияющие на финансовый результат хозяйствующего субъекта, представлены в таблице 1.

Таблица 1 -Внешние и внутренние факторы, влияющие на финансовый результат

Основную часть прибыли хозяйствующие субъекты получают, как правило, от реализации продукции (или товаров).

Совокупность факторов, влияющих на финансовый результат предприятия общественного питания, представлена на рисунке 1.3.

В систему показателей финансовых результатов входят абсолютные (прибыль) и относительные (рентабельность) показатели эффективности деятельности хозяйствующего субъекта.

Финансовые результаты деятельности хозяйствующего субъекта характеризуются суммой полученной прибыли и уровнем рентабельности. Показатели рентабельности показывают эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат. Их экономический смысл — сколько получено прибыли на каждый рубль вложенных средств. Поскольку это относительные показатели, они практически не подвержены влиянию инфляции. Предприятие считается рентабельным (прибыльным, доходным), если результаты от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для его нормального функционирования [25].

Анализ финансовых результатов хозяйствующего субъекта включает:

- факторный анализ прибыли, полученной от основной деятельности;

- оценку финансовых результатов, полученных в результате прочей деятельности;

- анализ динамики прибыли и рентабельности;

- анализ распределения чистой прибыли;

- выявление и оценка потенциальных резервов роста доходности и прибыли.

Анализ финансовых результатов деятельности хозяйствующего субъекта позволяет:

- осуществлять систематический контроль за получением прибыли;

- определять влияния как объективных, так и субъективных факторов на финансовые результаты;

- выявлять резервы увеличения суммы прибыли и рентабельности;

- оценить работу предприятия по использованию возможности увеличения прибыли и рентабельности;

- разработать мероприятия по использованию выявленных резервов.

6 стр., 2728 слов

Экономические показатели деятельности организации «Администрация ...

... перспективы муниципальной социально-экономической политики по направлению деятельности структурного подразделения Администрации________________________________________20 3.8. Определение модели муниципального хозяйства г. Сочи____________24 1.Общие сведения об организации 1) Полное наименование организации: АДМИНИСТРАЦИЯ г. СОЧИ Адрес: ...

1.2.

Виды финансовых результатов и порядок их формирования

В соответствии с требованиями ПБУ 4/99 «Бухгалтерская отчетность организации» [2] организация обязана формировать следующие числовые показатели:

- валовую прибыль;

- прибыль (убыток) от продаж;

- прибыль (убыток) до налогообложения;

- прибыль (убыток) от обычной деятельности;

- чистую (нераспределенную) прибыль или непокрытый убыток.

Однако, что собой представляют эти показатели в названном нормативном акте не определено. Исходя из логики построения отчета о финансовых результатах, каждый из приведенных показателей прибыли (убытка) может быть определен следующим образом.

Валовая прибыль (убыток) – показатель, определяемый как разница между выручкой от продажи товаров, продукции, работ, услуг за вычетом НДС и других косвенных налогов и себестоимостью проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов).

Прибыль (убыток) от продаж – показатель, определяемый как разница между валовой прибылью (убытком) и суммой коммерческих и управленческих расходов организации.

Прибыль (убыток) до налогообложения — показатель, определяемый как разница между прибылью (убытком) от продаж, увеличенной на сумму процентов к получению, доходов от участия в других организациях, прочих доходов и расходов, и величиной процентов к уплате.

Прибыль (убыток) от обычной деятельности – показатель, определяемый как разница между прибылью (убытком) до налогообложения и текущим налогом на прибыль, скорректированный на величину отложенных налоговых активов (обязательств), сформированных с учетом требований ПБУ 18/02 «Учет расчетов по налогу на прибыль» [3].

Чистая (нераспределенная) прибыль (непокрытый убыток) – показатель, определяемый как величина прибыли (убытка) от обычной деятельности, увеличенная (уменьшенная) на сумму чрезвычайных доходов (расходов) отчетного периода.

Таким образом, из вышеизложенного следует, что базовым для определения понятия прибыли для целей бухгалтерского учета выступает показатель валовой прибыли. Порядок его определения зависит от признания организацией доходов, исходя из требований ПБУ 9/99 [4] и расходов исходя из требований ПБУ 10/99 [5].

В соответствии с ПБУ 9/99 доходы организации – это увеличение экономических выгод в результате поступления активов и (или) погашения обязательств, приводящее к увеличению капитала организации, за исключением его увеличения вследствие вкладов участников (собственников).

В зависимости от характера, условий получения и направлений деятельности организации различают:

- доходы от обычных видов деятельности;

- прочие доходы.

Под доходами от обычных видов деятельности следует понимать выручку, полученную от осуществления деятельности, предусмотренной учредительными документами организации.

Выбранной работы в литературных источниках освещена в недостаточном ...

... задачи работы: Обозначить понятие гостеприимства и его составляющие; охарактеризовать особенности организации услуг питания в гостиничном предприятии, и принципы функционирования службы питания. На основе деятельности гостиницы «Азимут Уфа», провести общую характеристику гостиничного предприятия, проанализировать деятельность ...

Под прочими доходами следует понимать:

- доходы от совместной деятельности;

- поступления от реализации основных средств организации;

- проценты за предоставление в пользование, в т.ч.

кредитному учреждению, денежных средств.

- полученные штрафы, пени, неустойки;

- полученные безвозмездно активы;

- поступления в возмещение убытков;

- выявленная в отчетном году прибыль прошлых лет;

- суммы кредиторской задолженности, по которой истёк срок давности;

- суммы дооценки активов и т.п.

поступления.

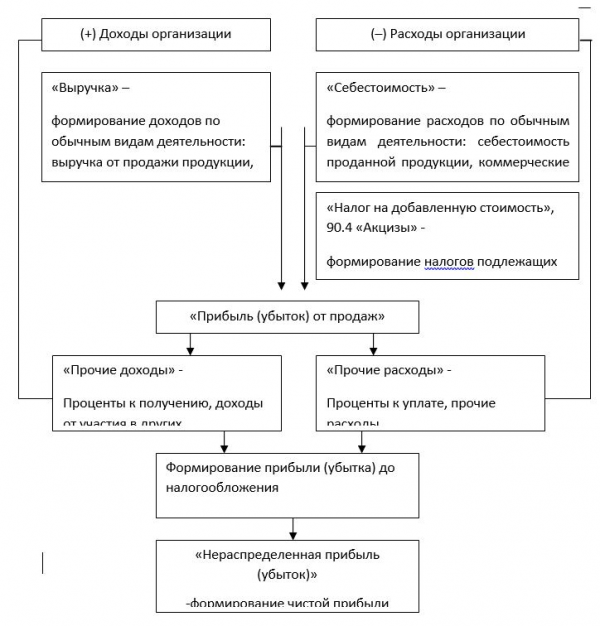

Для определения прибыли доходы, сформированные с учетом требований ПБУ 9/99, подлежат корректировке на величину расходов [34]. Формирование доходов (расходов) организации представим на рисунке 1.4.

Под расходами организации понимается уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала организации, за исключением его уменьшения по решению участников (собственников).

По аналогии с доходами, расходы организации подразделяются на:

- расходы по обычным видам деятельности;

- прочие расходы.

Под расходами по обычным видам деятельности следует понимать расходы на изготовление (приобретение) и реализацию продукции, работ, услуг (товаров) в соответствии с учредительными документами организации.

Обобщение положений ПБУ 9/99 и 10/99 позволяет сформулировать следующие условия их признания:

- сумма дохода (расхода) может быть определена;

- доход (расход) получен в соответствии с требованиями законодательства.

2 АНАЛИЗ ДЕЯТЕЛЬНОСТИ ТУРФИРМЫ «ЛЮКС ТУР»

2.1 Характеристика турфирмы «Люкс Тур»

Компания «Люкс Тур» – организационно-правовая форма – закрытое акционерное общество (далее – ЗАО), создано в 1996 году в соответствии с Гражданским кодексом РФ, законом «Об акционерных обществах», другими законодательными актами Российской Федерации. 23 сентября 2009 года компания внесена в единый федеральный реестр туроператоров [23].

Следовательно, став туроператором, компания осуществляет на основании лицензии деятельность по формированию, продвижению и реализации туров.

Отдельными услугами туроператора, в соответствии с российским законодательством являются:

- услуги по организации проживания туристов;

- услуги по организации питания туристов;

- услуги по организации перевозок туристов различными видами транспорта;

- услуги по организации спортивных, развлекательных, познавательных, оздоровительных, экскурсионных и других мероприятий;

- услуги гидов-переводчиков;

- экскурсионные услуги.

Местонахождение: 127051, г. Москва, Лихов пер., д. 2/3, стр.1.

Фактическое местонахождение: 109028, г. Москва, Покровский бульвар, 4/17, стр. 10. Кроме указанных адресов, в Москве есть два офиса для работы с клиентами:

Значение имиджа сотрудника организации для успешности его деятельности

... нами работа помогла разрешить проблему исследования, состоящую в теоретическом и методическом обосновании условий формирования положительного имиджа сотрудника коммерческой организации Цель нашего исследования - обосновать и исследовать значение имиджа сотрудника организации для успешности его деятельности - была ...

119034, Москва, Молочный переулок, 6.

121099, Москва, Композиторская улица, дом 17/5.

В целях улучшения связи с клиентами в Казахстане и повышения качества их обслуживания, в 2009 году открыто представительство в г. Алматы.

Время работы: понедельник — пятница, с 10:00 до 19:00.

Суббота и воскресенье — выходные.

Основными направлениями деятельности ЗАО «Люкс Тур» являются:

- экскурсионные автобусные туры;

- экскурсионные авиатуры;

- отдых на море;

- организация туров для организованных групп;

- организации индивидуальных путешествий на автомобиле;

- горнолыжный отдых;

- бронирование гостиниц по всему миру;

- бронирование автобусных и авиабилетов.

Вместе с тем, есть услуги, которые делают компанию более конкурентоспособной. Так, например, «Люкс Тур» работает на рынке специальных (чартерных) авиаперевозок.

Первоначально заказ чартеров был дополнительной услугой, предлагаемой «Люкс Тур» гостям, отправлявшимся на отдых, но с ростом спроса, как со стороны частных, так и корпоративных клиентов, появился специальный отдел.

Сегодня чартерные перевозки стали самостоятельным направлением деятельности компании. «Люкс Тур» делает все:

- подбор самолетов,

- бронирование VIP залов для клиентов,

- организацию встреч и проводов гостей,

- заказ любого типа питания и обязательного круглосуточного мониторинга состояния полета.

Заказать самолет можно круглосуточно, в любой удобной для клиента форме – отправив заявку по телефону, факсу или по электронной почте. Одна из специальных услуг – организация срочных рейсов, когда между заказом и вылетом рейса проходит от 6 до 24 часов.

Еще одна услуга – аренда эксклюзивных автомобилей. Среди знаковых элементов роскошных путешествий в последнее время все чаще присутствует аренда эксклюзивных автомобилей. Bentley Azure Cabriolet, Porche 996 Cabriolet, Ferrari 3200 GT Spyder, Aston Martin Vantage DB 7, BMW Z 8, Maserati Spyder, Jaguar XK 8 Cabriolet — одно перечисление марок этих машин согревает душу настоящего ценителя дорогого комфорта. Также разработана специальная программа индивидуального тура – Путешествие на Феррари.

Учитывая развитие морского отдыха, компания предлагает аренду яхт. Каждая яхта строится до сих пор вручную, по индивидуальным проектам лучших инженеров и дизайнеров, что обеспечивает эксклюзивность плавучего дворца.

Поскольку вкусы у столь привередливых клиентов, как владельцы яхт, изысканны и разнообразны, то среди яхт клиент может подобрать различные стили внутреннего убранства, от классики, модерна или восточной роскоши до легкого хай-тека и футуристического дизайна. Те, кто путешествует на яхтах, любят комфорт и при этом ценят достоинства цивилизации, так что под рукой будут и спутниковая связь, и сенсорное управление комфортом кают, и DVD, и многое, многое другое.

Соответственно услугам, разработаны и предлагаемые виды отдыха:

- сафари,

- горнолыжные курорты,

- отдых на озерах,

- национальные природные парки,

- отдых с детьми,

- экскурсионные маршруты,

- лечение и СПА,

- морской отдых на пляже,

- путешествие за рулем Феррари.

Отдельные программы:

Особенности экскурсионного обслуживания гостей в гостинице

... экскурсионная деятельность, вывела на принципиально новый уровень в индустрии гостиничного хозяйства, в нашей стране. Все вышеприведенные факторы обуславливают актуальность и значимость тематики работы на современном этапе, направленной на изучение организации экскурсионного обслуживания в ...

- Сидней-Дарвин-Золотое побережье (Австралия),

- Новый год в Барселоне,

- Азартная ночь (на озере Лаго Маджоре),

- Рыбалка (Маврикий),

- Южная Патагония (Чили),

- В Гималаи на 4 дня (Бутан),

- Исследователь Бутана (Бутан),

- Кито и круиз по Галапагосам (Эквадор).

Можно отметить, что основа работы ЗАО «Люкс Тур» — организация индивидуальных путешествий.

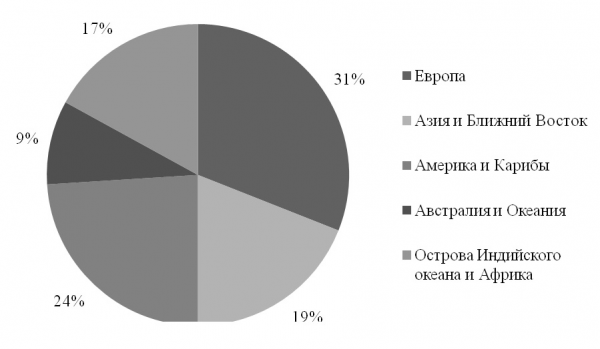

Основные направления – Европа, Куба, ОАЭ, Вьетнам, Доминикана, Маврикий, Египет, Мальдивы и Индонезия. Но специфика организации индивидуальных путешествий определила перечень предложений и предоставляемых услуг в гораздо более широком спектре – на выбор клиентам более 100 стран мира, которые разграничены на следующие группы:

- Европа,

- Азия и Ближний Восток,

- Америка и Карибы,

- Острова Индийского океана и Африка,

Австралия и Океания (распределение продаж в 2012 году указано на рис. 1.1).

3