Данная курсовая работа имеет целью изучить и проанализировать бюджет туристского предприятия,его , его структуру и принципы составления.

Для достижения поставленной цели необходимо решить следующие задачи:

- определить основные принципы составления бюджета на туристском предприятии

- изучить основные виды бюджетов организации

- рассмотреть организацию процесса бюджетирования

- исследовать технологию бюджетирования на туристском предприятии

Предметом исследования является туристское предприятие ООО «Туристская фирма Ювинилия»,объектом процесс бюджетирования в турфирме вцелом.

Актуальной задачей любого предприятия на современном этапе является повышение его конкурентоспособности. Это связано с ужесточением конкурентной борьбы и резким ограничением внешних ресурсов. Данная ситуация приводит к отсутствию возможностей для роста бизнеса, выхода его на новые рынки, и снижению, в конечном итоге, его конкурентоспособности. В этих условиях необходимо наладить самонастраивающуюся систему бизнеса, способную адекватно и своевременно реагировать на воздействия окружающей среды во всех областях.

актуальность

Произошедшие в последние годы структурные, имущественные и правовые изменения в отечественной промышленности неизбежно вызывают необходимость стратегически ориентированные программы развития промышленных предприятий дополнять бюджетированием. Представляя собой, специфический подход к организации управления хозяйственно-финансовой деятельностью предприятия, оно обеспечивает полное участие всех подразделений предприятия в процессах становления комплексных планов на основе своевременной и достоверной информации о состоянии разработки и внедрения бюджетных систем планирования и отчетности.В современной литературе приводятся разнообразные определения понятия бюджета предприятия.По Быстрову С.А бюджет туристского предприятия – это количественное вопрлощение плана,характеризующее доходы и расходы на определённый период и каиталл,который необходимо привлеч для достижения планом целей.По Гагариной Е.Н бюджет- это финансовый документ,созданный до выполнения предполагаемых действий в виде прогноза будущих финансовых операций. В своей работе С.В. Ильдеменов с коллективом авторов считает, что понятия «план» и «бюджет» являются по смыслу очень близкими. В английском языке используется слово «бюджет», от него вся процедура называется «бюджетированием».[5,С 113-114]

В любом туристском предприятии существует необходимость внедрения механизма бюджетного планирования,как универсального инструмента управления. Так как бюджетирование способно обеспечивать долгосрочную конкурентоспособность предприятия за счет поддержания функции лидера в снижении затрат, в принятии оптимальных управленческих решений, повышении качества предоставляемых услуг, и достижении стратегических целей исходя из ограниченного набора средств и ресурсов.[ 1,С.73]

Оценка эффективности финансово хозяйственной деятельности предприятия

... финансово-хозяйственная деятельность предприятия. В ходе работы следует решить следующие задачи: рассмотреть методику оценки финансово-хозяйственной деятельности предприятия; охарактеризовать основные показатели, используемых для оценки финансово-хозяйственной деятельности, определить порядок их расчета и оптимальные ...

Глава 1.

1.1 Виды бюджетов предприятия

Бюджет (смета, план) -это финансовый документ, созданный до выполнения предполагаемых действий в виде прогноза будущих финансовых операций. Бюджет является количественным выражением планов деятельности и развития организации, координирующим и конкретизирующим в цифрах проекты руководителей. Бюджет является составной частью контроля, создаёт объективную основу оценки результатов деятельности организации. Работа по составлению бюджета на туристском предприятии возлагается на финансового менеджера и осуществляется в несколько этапов. В зависимости от поставленных задач различают бюджеты:

- генеральный и частный

- гибкий и статический.

генеральным

Таким образом, генеральный(общий) бюджет туристского предприятия- это скоординированный по всем подразделениям (например, по службам гостиничного комплекса — служба портье,служба горничных и т.д), департаментам и функциям план работы туристского предприятия в целом. Он объединяет блоки отдельных бюджетов и характеризует информационный поток для принятия и контроля управленческих решений в области финансового планирования. Генеральный бюджет является обобщением используемых ресурсов. С помощью данного бюджета можно определить потенциальные прибыли и убытки предприятия на плановый период.[4,С.167]

В наиболее часто используемом в России статичном типе бюджета цифры находятся вне зависимости от объемов производства и т.п., в то время как при составлении гибкого бюджета расходы ставятся в зависимость от некоего параметра, как правило, характеризующего объем производства или продаж.

Хорошим примером гибкого бюджета может послужить бюджет какого-либо тарагенства, когда все статьи бюджета,поставлены в зависимость от количества проданных туров..

Гибкий бюджет хорош тем, что позволяет более адекватно оценить эффективность работы подразделений, не обеспечивающих продажи, а играющих по отношению к ним поддерживающую роль.

Процесс составления гибкого бюджета:

- изначально он разрабатывается для ожидаемого уровня производства;

- в конце периода бюджетированные затраты пересчитываются пропорционально фактическому объему реализации услуг, прежде чем происходит сопоставление плановых и фактических объемов затрат.

В зависимости от того, как меняются бюджеты в результате изменения ожиданий, бюджеты бывают:

periodioc budgets, rolling budgets, Периодический, Скользящий

В зависимости от идеологического типа бюджеты можно классифицировать на построенные по принипу:

- «снизу вверх»

- «сверху вниз».

Первый вариант предусматривает сбор и фильтрацию бюджетной информации от исполнителей к руководителям нижнего уровня и далее к руководству организации. При таком подходе много сил и времени, как правило, уходит на согласование бюджетов отдельных структурных единиц. Кроме того, довольно часто представленные «снизу» показатели сильно изменяются руководителями в процессе утверждения бюджета, что в случае необоснованности решения или недостаточной аргументации может вызвать негативную реакцию подчиненных. В дальнейшем такая ситуация нередко ведет к снижению доверия и внимания к бюджетному процессу со стороны менеджеров нижнего уровня, что выражается в небрежно подготовленных данных или сознательном завышении цифр в первоначальных версиях бюджета.

Организация рекламной деятельности туристического предприятия

... курсовой работы является изучение организации рекламной деятельности туристического предприятия. Объект - рекламная деятельность в сфере туризма. Предмет - реклама на туристическом предприятии. Достижение цели курсовой работы ... рекламной деятельности .1 Понятие и сущность рекламы Закон Украины «О рекламе» отражает следующие основные ... распространенная в любой форме, которая направлена на достижение ...

Этот вид бюджетирования широко распространен в России ввиду как неопределенности перспектив развития рынка в целом, так и нежелания руководства заниматься планированием — к сожалению, для большой части российских топ-менеджеров стратегическое планирование до сих пор остается лишь красивым иностранным термином…

Второй подход требует от руководства организации четкого понимания основных особенностей организации и способности сформировать реалистичный прогноз хотя бы на рассматриваемый период. Бюджетирование «сверху вниз» обеспечивает согласованность бюджетов отдельных подразделений и позволяет задавать контрольные показатели по продажам, расходам и т.п. для оценки эффективности работы центров ответственности.

В целом бюджетирование «сверху вниз» является предпочтительным, однако на практике, как правило, применяются смешанные варианты содержащие в себе черты обоих вариантов. Вопрос лишь в том, какой подход преобладает.[2,С153]

Есть еще несколько вариантов классификации бюджетов:

-Долгосрочные и краткосрочные бюджеты

В западной практике долгосрочным бюджетом считается бюджет, составленный на срок 2 года и более, а краткосрочным — на период не более 1 года.Зачастую в долгосрочное и краткосрочное бюджетирование объединяются в единый процесс. В этом случае краткосрочный бюджет составляется в рамках разработанного долгосрочного и поддерживает его, а долгосрочный уточняется по прошествии каждого периода краткосрочного планирования и как бы «прокатывается» вперед еще на один период.

Причем если краткосрочный бюджет как правило несет гораздо больше контрольных функций, нежели долгосрочный, который в основном служит для целей планирования.

— Постатейные бюджеты (line-item budgets)

Постатейный бюджет предусматривает жесткое ограничение суммы по каждой отдельной статье расходов без возможности переноса в другую статью.

-Бюджеты с временным периодом

Этот термин означает систему бюджетирования, в которой неизрасходованный на конец периода остаток средств не переносится на следующий период.

Эта разновидность бюджета используется в большинстве организаций, т.к. позволяет более четко контролировать деятельность менеджеров и расход ресурсов , пресекая «накопительские» тенденции.

К недостаткам такого метода следует отнести неравномерность расходования бюджетных средств, когда в конце периода менеджеры начинают в срочном порядке тратить остаток средств на зачастую ненужные расходы или просто неоптимальным образом, опасаясь, что в случае «недорасхода» бюджет на следующий период будет урезан на соответствующую сумму. Кроме того, в конце периода довольно много сил тратится на инвентаризацию и отчетность.

Туристский рынок Пермского края

... продукты. Актуальность темы дипломной работы «Туризм и его развитие во вновь созданных субъектах Российской Федерации на примере Пермского края» определяется изменениями в ... Пермском крае (2008-2012 гг.)»; разработка системы мер государственной поддержки туристской отрасли во вновь созданном субъекте РФ – Пермском крае. Методологической основой дипломного проекта являются учебные пособия, работы ...

-Преемственные бюджеты и бюджеты с нулевым уровнем

Бюджет с нулевым уровнем — это бюджет, который каждый раз составляется заново, «с нуля». В противоположность ему, у преемственного бюджета есть нечто вроде шаблона, в который при очередном бюджетировании лишь вносятся коррективы, отражающие текущие изменения по сравнению с устоявшимся процессом.[11,С.160]

Существуют и другие виды бюджетов предприятия (Прил.1)

1.2 Структура и принципы составления бюджетов

С точки зрения последовательности подготовки документов для составления общегоо бюджета выделяют две составных части бюджетирования, каждая из которых является законченным этапом планирования:

1. Подготовка операционного(текущего) бюджета;

2. Подготовка финансового бюджета.

Операционный(текущий) бюджет представляет собой совокупность бюджетов,характеризующих доходы и расходы по операциям,планируемым на предстоящий период для сегиента или отдельной функции туристского предприятия.В структуре общего бюджета туристского предприятия операционный бюджет является доминирующим.В ходе его составления формируются бюджеты различных расходов : на закупку сырья и материалов,коммерческих и административных расходов и т.д.

операционного бюджета

1. БЮДЖЕТ ПРОДАЖ

Объединяет информацию об объёмах реализации туристской продукции,ценах,и соответственно,о выручке от реализации.Цель данного бюджета- рассчитать прогноз объёма продаж вцелом.Исходя из стратегии развития туристского предприятия,его производственных мощностейи,главное,прогнозов в отношении ёмкости туристского рынка сбыта,определяется количество потенциально реализуемой туристской продукции (в натуральныхединицах).Прогнозные отпускные цены используются для оценки объема продаж в стоймостном выражении.Сложность окончательного расчета бюджета продаж связана с тем,что объём реализации определяется не только производственными возможностями туристского предприятия,но и факторами рыночной коньюктуры.К таким факторам относят:

- деятельность конкурентов;

- общее положение на национальном и мировом туристских рынках;

- политика ценообразования в сфере туризма и на конкретном туристском предприятии;

- сезонные колебания туристского спроса;

- эффективность рекламной политики;

- качество туристской продукции и т.д.

Расчёт объёма реализации туристской продукции на предприятиях туризма,как правило,осуществляется на основе статистических методов с использованием ретроспективного анализа,а также на основе экспертных оценок.Причём ретроспективный анализ не должен охватывать временной период более 2 лет,поскольку развитие туристкого рынка крайне динамично,и результаты анализа в данном случае могут не соответствовать тенденциям будущего.

Для сферы туризма особое значение имеют предстоящие мероприятия в рамках будущего бюджетирования,как национального,так и мирового значения,оказывающие на развитие туризма стимулирующее действие.К числу таких мероприятий могут быть отнесены:

- карнавалы( например, карнавал в Рио-де-Жанейро)

- чемпионаты мира (чемпионат мира по футболу привлекает значительные массы любителей спортивного пассивного туризма)

- олимпийские игры и т.п

Бюджет продаж обычно строится дифференцированно и содержит информацию о прогнозируемых объемах продаж по каждому туристскому продукту, а также ожидаемую цену единицы каждого туристского продукта. Для туристской фирмы, занимающейся, например, тремя различными туристскими направлениями, — это расчет объема продаж по каждому направлению (например, по Италии, по Голландии и по Чехии).

Организация рекламной деятельности туристского предприятия

... рекламной деятельности и взаимодействия с организациями, осуществляющими производственные работы для нужд рекламы, а также сотрудничества с творческими работниками. 1.3 Средства распространения туристской рекламы Туристская ... при планировании рекламной деятельности и ассигнований на ... проанализировать организацию рекламной деятельности тур. предприятия. Объектом исследования является ...

2.ПРОИЗВОДСТВЕННЫЙ БЮДЖЕТ,ИЛИ БЮДЖЕТ ПРОИЗВОДСТВА

Бюджет производства показывает, сколько единиц туристской продукции или туристских услуг необходимо произвести, чтобы обеспечить запланированные продажи и требуемый уровень запасов. При этом необходимо отметить, что туризм — это специфическая сфера деятельности, в которой отсутствуют запасы (за исключением предприятий ресторанного рынка), и туристский продукт относится к числу неосязаемых и поэтому не может быть складирован. Потери от непроданных турпакетов относятся к невосполнимым.

3.БЮДЖЕТ ПРЯМЫХ ЗАТРАТ

Данные об объемах туристского производства, содержащиеся в бюджете производства, вместе с данными о прямых материальных затратах составляют смету прямых материальных затрат. Так как туристский продукт является «скоропортящимся» товаром, его производство и предоставление должны быть хорошо спланированы. В противном случае каждый невостребованный тур принесет потери фирме в размере совокупной стоимости элементов туристского пакета.

4.БЮДЖЕТ НАКЛАДНЫХ РАСХОДОВ

Представляет собой совокупность всех общих расходов, за исключением прямых затрат на материалы и оплату труда. Сюда относятся амортизационные отчисления, арендные платежи, налог на имущество и т.д.

5.БЮДЖЕТ ТЕКУЩИХ ЗАТРАТ

Данный бюджет отражает ожидаемые расходы по реализации, а также общие и административные расходы. Он включает в себя все остальные расходы, которые не были включены ни в один другой бюджет, например, такие как: расходы по страхованию, юридические расходы, расходы на аудит, на оплату директоров, бумагу для печатающих устройств, почтовые расходы и телефонные счета и т.д.

В содержательную часть бюджета текущих затрат включены затраты, понесенные в процессе реализации туристской продукции и организации туристского бизнеса

6.БЮДЖЕТ КАДРОВЫХ ЗАТРАТ ТУРИСТСКОГО ПРЕДПРИЯТИЯ

При составлении этого вида бюджета определяют требуемое количество персонала (кадровый ресурс), необходимого для производства туристской продукции по объему, представленному в бюджете продаж. Выбранный алгоритм расчета здесь зависит от многих факторов, в том числе и от системы нормирования труда и оплаты работников.

В любом случае величина прямых затрат труда должна быть тщательно скоординирована с имеющимися в наличии кадровыми ресурсами для обеспечения достаточного использования труда в туристском производстве.

Эффективная организация производственного процесса позволяет минимизировать простои и устранить нехватку трудовых ресурсов, а также может способствовать высвобождению персонала в случаях необходимости (что очень характерно на сегодняшний день для туристской сферы, особенно в периоды снижения туристской активности).

Антикризисное управление предприятием размещения в туристской ...

... устойчивого функционирования туристского предприятий в кризисных условиях хозяйствования. Выявлен состав проблем, связанных с вопросами антикризисного управления туристским предприятием индустрии гостеприимства. В третьей главе «Совершенствование инструментария антикризисного управления Radisson Blu Resort & Congress Centre, Sochi» на конструктивном ...

Например, многие гостиницы в период спада туристских потоков, вызванных сезонностью, высвобождают часть персонала или же снижают заработную плату работникам. Именно из-за учета фактора сезонности в сфере туризма необходимо формировать бюджет продаж не только на год, но и дифференцированно по месяцам, в целях более эффективного бюджетирования

7.БЮДЖЕТ СТОИМОСТИ ТУРИСТСКОЙ ПРОДУКЦИИ

Данный бюджет составляется на основе сводных данных по натуральным и стоимостным оценкам, взятым из бюджетов прямых затрат, затрат по оплате труда, текущих и накладных расходов.Таким образом, операционный бюджет туристского предприятия составляется на базе бюджета продаж, который является базой формирования бюджетов, характеризующих затраты на:

- туристское производство и реализацию туристской продукции

(туристских услуг);

- внедрение нового технологического процесса (бюджет закупки

сырья и материалов для ресторанного бизнеса);

- бюджет текущих затрат, бюджет по труду и т.д.[4, С.167]

Финансовый бюджет туристского предприятия

Финансовый бюджеттуристского предприятия — это план, в котором отражаются объем и структура предполагаемых источников денежных средств и планируемые направления их использования. Состоит финансовый бюджет из 4-х основных бюджетов.

1. БЮДЖЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

Данный бюджет отражает количество денежных средств, которые туристское предприятие намеревается тратить на приобретение дополнительных основных фондов в течение планового периода. Таким образом, капитальный бюджет включает в себя приобретение активов, необходимых для выполнения оперативных планов.

Информация, содержащаяся в этом бюджете, влияет на бюджет движения денежных средств (включая вопросы выплаты процентов), на бюджетный отчет о прибылях и убытках, на бюджетный бухгалтерский баланс (изменяя величину основных средств и других долгосрочных активов).Существенные капитальные затраты могут возникнуть в результате выбытия, физического и морального износа оборудования и других внеоборотных активов. Кроме того, увеличение производственных мощностей в связи с ростом потребительского спроса на продукцию туристского предприятия может потребовать дополнительного финансирования (капитальных затрат).

Различные варианты финансирования, рассматриваемые в бюджете капитальных затрат, должны приниматься в расчет при составлении элементов (бюджетов) операционного бюджета. Например, ожидаемая величина амортизации нового туристского оборудования, приобретенного туристским предприятием, например, гостиницей или рестораном, в текущем году, должна учитываться при составлении бюджета накладных расходов и текущих затрат. Кроме того, способ финансирования капитальных затрат отразится на смете денежных расходов

2. БЮДЖЕТ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

Данный бюджет сводит воедино планируемые оценки доходов и расходов на бюджетный период. Необходимо рассчитать прогнозные значения таких показателей, как:

- объем туристской реализации;

- себестоимость реализованной туристской продукции (турист

ских услуг);

- себестоимость коммерческих и управленческих расходов;

- себестоимость расходов финансового характера (проценты к

выплате по ссудам и займам);

- величина налогов к уплате и т.д.

Большая часть исходных данных формируется в ходе построения операционных бюджетов. Величину налоговых и прочих обязательных платежей можно рассчитать по среднему проценту. Таким образом, бюджет отчета о прибылях и убытках содержит в сжатой форме прогноз всех операций туристского предприятия и тем самым позволяет финансовому менеджеру проследить за влиянием индивидуальных бюджетов на годовой бюджет прибылей.

3.БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Данный бюджет представляет собой план денежных поступлений и платежей, рассчитанный на будущий временной период. При расчете бюджета движения денежных средств принципиально важно определить время фактических поступлений и платежей, а не время исполнения хозяйственных операций. Приход классифицируется по источнику поступления средств, а расход — по направлениям использования. Ожидаемое сальдо денежных средств на конец периода затем сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться. Разность представляет собой либо неизрасходованный излишек, либо недостаток денежных средств.

Бюджет движения денежных средств показывает ожидаемое конечное сальдо по денежным средствам и финансовое положение туристского предприятия на каждый анализируемый период. Таким образом, могут быть запланированы и учтены периоды наибольшего и наименьшего наличия денежных средств, проанализированы эффективность использования средств и перспективный уровень платежеспособности туристского предприятия.

4. БЮДЖЕТНЫЙ БАЛАНС (БЮДЖЕТНЫЙ БУХГАЛТЕРСКИЙ БАЛАНС) Этот бюджет — завершающий шаг в процессе подготовки не только финансового, но и общего бюджетов. Он характеризует изменения в финансовом и имущественном положении туристского предприятия при условии выполнения запланированных в предыдущих бюджетах хозяйственных и финансовых операций.

Построение прогнозной отчетности в рамках бюджетирования текущей деятельности или на более длительную перспективу является неотъемлемой функцией финансовой службы (отдела или департамента) любого туристского предприятия. Эта отчетность может использоваться в таких целях, как:

- ориентир для контроля текущей деятельности;

- при прогнозировании степени удовлетворительной структуры

баланса и т.д.[4, С.168-169]

Глава 2

2.1 Основные принципы и сущность бюджетирования

Бюджетирование-это последовательность операций,необходимых для составления бюджета в пределах отдельного туристского предприятия

Бюджетирование – это система согласованного управления подразделениями предприятия в условиях динамично развивающегося, диверсифицированного бизнеса. С его помощью принимаются управленческие решения, связанные с будущими событиями, на основе систематической обработки данных.

Для полного осмысления бюджетирования необходимо перечислить функции, которые оно выполняет:

1.Аналитическая функция

- переосмысление бизнес-идеи;

- коррекция стратегии;

- постановка дополнительных целей;

- анализ операционных альтернатив.

2.Функция финансового планирования

- вынуждает планировать и тем самым обдумывать будущее

3.Функция финансового учета

- вынуждает учитывать и обдумывать совершенные действия в прошлом и тем самым помогает принимать правильные решения в будущем

4.Функция финансового контроля

- позволяет сравнивать поставленные задачи и полученные результаты;

- выявляет слабые и сильные стороны

5.Мотивационная функция

- осмысленное принятие плана;

- ясность постановки целей;

- наказание за срыв;

- поощрение за выполнение и перевыполнение.

6.Координационная функция

- координация функциональных блоков оперативного планирования.

7.Коммуникационная функция

- согласование планов подразделений компании;

- нахождение компромиссов;

- закрепление ответственности исполнителей.

Бюджетирование – это система согласованного управления подразделениями предприятия в условиях динамично развивающегося, диверсифицированного бизнеса. С его помощью принимаются управленческие решения, связанные с будущими событиями, на основе систематической обработки данных .

На современном промышленном предприятии задача бюджетирования состоит в повышении эффективности работы предприятия посредством:

- целевой ориентации и координации всех событий на предприятии;

- выявления рисков и снижения их уровня;

- повышение гибкости, приспособляемости к изменениям.

Как и любое явление бюджетирование имеет свои положительные и отрицательные стороны

Достоинства бюджетирования:

- Оказывает положительное воздействие на мотивацию и настрой коллектива;

- Позволяет координировать работу предприятия в целом;

- Анализ бюджетов позволяет своевременно вносить корректирующие изменения;

- Позволяет учиться на опыте составления бюджетов прошлых периодов;

- Позволяет усовершенствовать процесс распределения ресурсов;

- Способствует процессам коммуникаций;

- Помогает менеджерам низового звена понять свою роль в организации;

- Служит инструментом сравнения достигнутых и желаемых результатов.

Недостатки бюджетирования:

- Различное восприятие бюджетов у разных людей (например, бюджеты не всегда способны помочь в решении повседневных, текущих проблем, не всегда отражают причины событий и отклонений, не всегда учитывают изменения условий; кроме того, не все менеджеры обладают достаточной подготовкой для анализа финансовой информации);

- Сложность и дороговизна системы бюджетирования;

- Если бюджеты не доведены до сведения каждого сотрудника, то они не оказывают практически никакого влияния на мотивацию и результаты работы, а вместо этого воспринимаются исключительно как средство для оценки деятельности работников и отслеживания ошибок;

- Бюджеты требуют от сотрудников высокой производительности труда; в свою очередь, сотрудники противодействуют этому, стараясь минимизировать свою нагрузку, что приводит к конфликтам, вызывает состояние подавленности, страха, а, следовательно, снижает эффективность работы;

- Противоречие между достижимостью целей и их стимулирующим эффектом: если достичь поставленных целей слишком легко, то бюджет не имеет стимулирующего эффекта для повышения производительности; если достичь целей слишком сложно, — стимулирующий эффект пропадает, поскольку никто не верит в возможность достижения целей.

На сегодняшний день процесс формирования бюджета в странах с развитой экономикой представляет собой целостную, четко работающую систему непрерывного планирования, включающую все основные вопросы: от обоснования целей и задач до контроля за его исполнением на всех стадиях . При этом на обеспечение максимально быстрого процесса обработки и анализа собираемых данных, необходимых для бюджетирования, на что тратится большая часть рабочего времени менеджеров, используются специальные программные продукты

Бюджетирование – сложная система включающая:

- совокупность взаимосвязанных плановых документов, в которых с обоснованной степенью детализации показателей отражена планируемая деятельность, как отдельных центров финансовой ответственности (ЦФО), так и всего предприятия;

- управленческие воздействия на центр финансовой отчетности (ЦФО), ориентированные на минимизацию отклонений от бюджета с учетом изменений внешней среды;

— отчетность ЦФО, позволяющая оперативно, с определенным временным интервалом, анализировать и контролировать выполнение бюджетов отдельными ЦФО и достижение запланированных финансовых результатов предприятием в целом. Система бюджетирования представляет собой совокупность таких элементов, как структура бюджетов, процедура формирования, согласования и утверждения бюджетов и контроль за их фактическим исполнением, нормативная база (нормы, нормативы, лимиты), типовые процедуры и механизмы принятия управленческих решений. .

Целями бюджетирования являются:

- осуществление периодичного планирования;

- обеспечение координации, кооперации, коммуникации;

- требование к менеджерам количественно обосновать их планы;

- обеспечение осведомленности по затратам;

- создание системы оценки и контроля исполнения;

- мотивация сотрудников путем ориентации на достижение цели;

- исполнение требований законов и договоров.

[9,С.143]

2.2 Организация бюджетирования на предприятии, Бюджетирование —

Бюджет представляет собой количественное воплощение плана, характеризует доходы и расходы на определенный период и капитал, который необходимо привлечь для достижения заданных планом целей.

Бюджетный процесс связан со сферой деятельности туристского предприятия. Отсюда и специфика работы над бюджетом (определенные требования к планированию и контролю).

На практике маловероятно, что фактическая эффективность на туристском предприятии полностью совпадала с бюджетными показателя-. Основная причина этого заключается в том, что оперативные решения, воплощенные в бюджете, определяются заблаговременно, до начала деятельности, и процесс прогнозирования затрат и поступай в туристском бизнесе связан с высокой степенью неопределенно-1 и рисками.

Работа по составлению бюджета на туристском предприятии возлагается на финансового менеджера и осуществляется в несколько этапов :

1. Подготовка прогноза и бюджета продаж туристской продукции (услуг)

2. Определение ожидаемого объема туристского производства

3. Расчет затрат, связанных с производством и реализацией туристской продукции

4. Расчет и анализ денежных потоков

5. Составление плановых финансовых

Несмотря на то, что бюджет не имеет стандартизированных форм, определяемых государственными органами, с позиции количественных оценок бюджетирование заключается в построении так называемого общего (генерального) бюджета. Он представляет собой систему взаимосвязанных операционных и финансовых бюджетов

Процесс построения таких бюджетов (бюджетирование) может осуществляться как в долгосрочной, так и в краткосрочной перспективе. На предприятиях туризма в большей степени используется краткосрочное бюджетирование.

При этом не все из бюджетов входят в компетенцию финансового менеджера, однако он должен понимать и учитывать содержание каждого из них и их взаимоувязку.

В ходе составления операционных бюджетов выполняются прогнозные расчеты финансового характера. Их результаты служат основой для построения прогнозной финансовой отчетности. Последняя, в свою очередь является основным результатом текущего финансового планирования.

общий бюджет

Общий бюджет является обобщением используемых ресурсов. Помощью данного бюджета можно определить потенциальные прибыли убытки предприятия на плановый период.

Бюджет предприятия всегда разрабатывается на определенный временной интервал, который называется бюджетным периодом. Правильный выбор продолжительности бюджетного периода является важным фактором эффективности бюджетного планирования предприятия.

Как правило, сводный бюджет организации составляется и утверждается на весь бюджетный период (обычно это один календарный год).

Это объясняется тем, что за такой промежуток времени выравниваются сезонные колебания спроса. Индикативно, то есть без утверждения в качестве системы целевых показателей и нормативов, обязательных к исполнению, некоторые показатели бюджетов могут устанавливаться на более продолжительный период (три-пять лет).

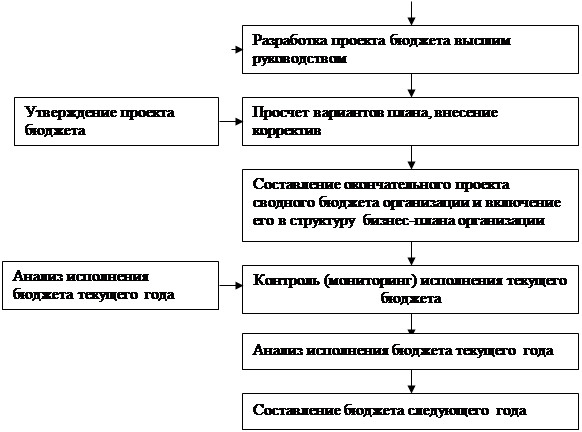

Кроме того, внутри бюджетного периода каждый из бюджетов имеет разбивку на подпериоды. Бюджетирование — это процесс составления и реализации данного документа в практической деятельности предприятия. Бюджетный процесс не ограничивается лишь стадией составления сводного бюджета. Вообще, процесс представляет собой замкнутый контур финансового управления, включающий три последовательных этапа

1.этап разработки и проекта сводного бюджета;

2.утверждение проекта бюджета и включение его в структуру научно обоснованного бизнес-плана организации;

3.анализ исполнения бюджета по итогам текущего года.

Бюджетный цикл включает период времени от начала первого этапа до завершения третьего этапа. Бюджетный процесс должен быть непрерывным, то есть завершение анализа исполнения бюджета текущего года должно совпадать по времени с разработкой бюджета следующего года. То есть анализ исполнения бюджета – это одновременно и отправная, и завершающая стадия бюджетного цикла. (Прил.2)

Рассмотрим подробнее содержание этапов.

Первый этап, Второй этап

На малых предприятиях сводный бюджет, как правило, разрабатывается бухгалтерией и утверждается руководителем организации.

На средних и крупных предприятиях решение об утверждении сводного бюджета могут принимать:

- правление организации, в состав которого входит высшее руководство;

- президент организации (в этом случае правление организации представляет из себя консультативный орган при президенте);

- совет директоров организации ;

- общее собрание учрелителей.

После утверждение бюджета он принимает силу приказа.

Третий этап

Для того чтобы система бюджетирования была эффективной, необходим ряд обязательных условий, без которых эта система попросту не сможет работать.

Во-первых, Во-вторых, В-третьих

Понятие организационной структуры включает в себя:

- количество и функции служб аппарата управления, в чьи обязанности входит разработка, контроль и анализ бюджета предприятия;

- совокупность структурных подразделений, являющихся объектами бюджетирования, то есть теми центрами ответственности, которыми назначается бюджетный план и которые ответственны за его исполнение.

[12.С.135]

Система управления бюджетированием – это регламент взаимодействия служб аппарата управления и структурных подразделений, закрепляющий в соответствующих внутренних нормативных актах и инструкциях обязанности каждого подразделения на каждой стадии бюджетного процесса. Так как бюджетный процесс является непрерывным и повторяющимся (регулярным).

Точно так же регулярно, в соответствующие сроки в аппарата управления из структурных подразделений должна поступать учетная информация, необходимая для его обеспечения.

В-четвертых

Все четыре компонента бюджетного процесса тесно связаны между собой и составляют инфраструктуру системы бюджетирования на предприятии ] Так, например, внутренний документооборот находится на стыке учетного и организационного блоков, так как, с одной стороны, он охватывает совокупность информационных потоков, напрямую определяемых действующей системой управленческого учета, с другой же стороны, он жестко закреплен внутренним регламентом в виде ряда внутренних нормативных актов, а это уже является частью системы управления.

Рис.1. Инфраструктура бюджетного процесса

|

![]()

![]()

|

|

|

|

Глава 3. , Туристская фирма

Успех в технологии продаж туристского продукта был достигнут фирмой благодаря хорошо отлаженной системе реализации и гибкой агентской политике.По турам разработана обширная информационная база (листовки,брошюры), дающая возможность клиенту получить достаточный объём информации для принятия решения о выборе направления и конкретного тура. Приобретая туристскую путёвку, клиенты подписывают с фирмой договор, в котором указан тщательно отработанный набор условий, что позволяет предупредить возможные недочёты и конфликты в обслуживании. В связи с большим объёмом туристского оборота фирма имеет возможность устанавливать умеренные цены на все виды туристского продукта, использовать все возможные виды скидок для минимизации стоимости туристского обслуживания.

ЗАО «Турист» является коммерческой организацией, преследующей в качестве основной цели своей деятельности извлечение прибыли. Основными видами (предметом) деятельности Общества являются:

- Оказание туристических услуг;

- Организация экскурсионного развития;

- Организация деловых встреч, бизнес-туров, круизов и деловых поездок как в России, так и за рубежом

- Организация и ведение гостиничного бизнеса;

- Оказание сервисных услуг по визовому оформлению российским и зарубежным гражданам и фирмам;

- Оказание бытовых и консультационных услуг;

- В фирме работают:2 менеджера(один из которых является учредителем фирмы), генеральный директор(учредитель),бухгалтер(учредитель).Итого 4 человека.

Юридический адрес предприятия: ул. 21-Амурская д.15

Уставный капитал предприятия равен 480 000 рублей.

Точка безубыточности равна –1 210 095 руб.

Запас финансовой прочности на уровне 93 %.

Уровень рентабельности 102,4 %.

Индекс рентабельности 1.02

Постоянные издержки = Заработная плата + ЕСН + Аренда + Коммунальные платежи + Амортизация.

Переменные издержки = Реклама + Канцелярские принадлежности + Прочие расходы.

Постоянные издержки = 763560 +157560+ 192000+18000+10000= 1 141 120 руб

Переменные издержки = 72780+18000+10000=100 780 руб.

Итак, пусть на предприятии начата подготовка краткосрочного финансового плана на следующий плановый год. В соответствии со сложившейся традицией менеджер составляет систему бюджетов на ежеквартальной основе, получив данные о прогнозных объемах реализации услуг.

На основании имеющихся данных необходимо построить систему бюджетов предприятия. Рассчитываемая система бюджетов включает:

I .ОПЕРАЦИОННЫЙ БЮДЖЕТ ПРЕДПРИЯТИЯ

1. Бюджет туристских продаж

2.Бюджет себестоимости реализованной туристской продукции(тур.услуг):

- Бюджет туристского производства

- Бюджет прямых затрат

- Бюджет накладных затрат

- Бюджет текущих затрат

- Бюджет кадровых затрат

II .ФИНАНСОВЫЙ БЮДЖЕТ ПРЕДПРИЯТИЯ

1.Бюджет движения денежных средств

2.Бюджет отчета о прибыляхи убытках туристского производства

3.Бюджет баланса

ОПЕРАЦИОННЫЙ БЮДЖЕТ

БЮДЖЕТ ПРОДАЖ ТУРИСТСКИХ МАРШРУТОВ

|

Квартал |

Пляжный тур |

Молодёжный тур |

Познавательный туризм |

Семейный тур |

Экскурсии | Индивидуальный тур | ||

| Группы взрослых туристов | Детские группы | V.I.P | другие клиенты | |||||

| 1 | 5 | 3 | 4 | 1 | 1 | 1 | 1 | 1 |

| 2 | 3 | 4 | 1 | 1 | 1 | 1 | 1 | 5 |

| 3 | 4 | 1 | 1 | 1 | 1 | 1 | 5 | 3 |

| 4 | 1 | 1 | 1 | 1 | 1 | 5 | 3 | 4 |

| ИТОГО: | 13 | 9 | 7 | 4 | 4 | 8 | 10 | 13 |

Для того чтобы составить бюджет продаж предприятия на следующий год,найдём точку безубыточности реализации туров исходя из финансовых показателей предприятия текущего года:

Точка безубыточности

Постоянные издержки = Заработная плата + ЕСН + Аренда + Коммунальные платежи + Амортизация.

Переменные издержки = Реклама + Канцелярские принадлежности + Прочие расходы.

Постоянные издержки = 763560+157560+192000+18000+10000=1 141 120 руб

Переменные издержки = 72780+18000+10000=100 780 руб.

Точка безубыточности = 1 141 120

Ниже этого объема выручки реализация товаров станет невыгодной

Предельный объём продаваемых путёвок = 1210095 / 17800 р.=68 шт.

Таким образом за один квартал фирма должна реализовывать не меньше 17 туров( 68 туров:4 квартала)

Бюджет производства

|

Квартал |

Пляжный тур |

Молодёж- ный тур |

Познавательный туризм |

Семейный тур |

Экскурсии | Индивидуальнн ый тур | ||

| Группы взрослых туристов | Детские группы | V.I.P | другие клиенты | |||||

| 1 | 50 | 35 | 14 | 20 | 45 | 51 | 10 | 17 |

| 2 | 35 | 28 | 15 | 12 | 22 | 37 | 15 | 20 |

| 3 | 37 | 56 | 15 | 15 | 25 | 92 | 10 | 27 |

| 4 | 76 | 66 | 8 | 30 | 79 | 25 | 32 | 13 |

| ИТОГО: | 198 | 185 | 52 | 77 | 125 | 205 | 67 | 77 |

Итого за год будет реализовано 986 туров

Бюджет прямых затрат

| Статья затрат | Сумма за год.руб |

| Расчёты с туроператорами | 15795720 |

|

Заработная плата персонала |

763560 |

| ЕСН | 157560 руб. |

| Реклама | 72780 |

| Аренда помещения | 192 000 |

| Коммунальные платежи | 18 000 |

| Организационные затраты | 4800 |

| Канцелярские принадлежности | 18000 |

| Амортизация | 10000 |

| Непредвиденные расходы | 10000 |

| Итого: | 17042420 |

Бюджет накладных расходов

| Статья затрат | Сумма за год.руб |

| Реклама | 72780 |

| Аренда помещения | 192 000 |

| Коммунальные платежи | 18 000 |

| Организационные затраты | 4800 |

| Расходы на оплату телефонной связи | 18480 |

| Амортизация | 10000 |

| Итого: | 17060900 |

Бюджет текущих затрат

| Статья затрат | Сумма за год.руб |

| Расчёты с туроператорами | 15795720 |

|

Заработная плата персонала |

763560 |

| ЕСН | 157560 руб. |

| Реклама | 72780 |

| Аренда помещения | 192 000 |

| Коммунальные платежи | 18 000 |

| Организационные затраты | 4800 |

| Канцелярские принадлежности | 18000 |

| Амортизация | 10000 |

| Непредвиденные расходы | 10000 |

| Интернет | 12000 |

| Юридические расходы | 12000 |

| Итого: | 17066420 |

Бюджет кадровых затрат туристского предприятия

|

Должность |

Количество |

Заработная плата (в руб.). | |||

| В месяц на 1 человека (в руб.). | В год на 1 челов. (в руб.). | ||||

| Генеральный директор | 1 | 20000 | 240000 | ||

| Менеджер | 2 | 10000 | 240000 | ||

| Бухгалтер | 1 | 10500 | 126000 | ||

| ИТОГО на оплату труда на общее количество человек: | 4 | 40500 | 606000 | ||

ФИНАНСОВЫЙ БЮДЖЕТ ТУРИСТСКОГО ПРЕДПРИЯТИЯ

1.БЮДЖЕТ КАПИТАЛЬНЫХ ВЛОЖЕНИЙ

| Статья затрат | Сумма за год. руб |

| Амортизация оборудования | 10000 |

| Итого | 10000 |

2. БЮДЖЕТ ОТЧЁТА О ПРИБЫЛЯХ И УБЫТКАХ

| Наименование | Сумма за год |

| Выручка от реализации | 17550800 |

| Себестоимость реализованных туров | 15795720 |

| Прибыль от реализации | 573960 |

| Себестоимость коммерческих и управленческих расходов | 72780 |

| Прочие расходы | 1 181 120 |

| Величина ЕСН | 157560 |

| Прибыль отчётного периода | 491523 |

| Налог на прибыль (24%) | 155217 |

| Проценты к получению | 1755080 |

3.БЮДЖЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

| Наименование |

За год |

| Поступление денежных средств от реализации | |

| Выручка от реализации : | 17550800 |

| Итого поступило денежных средств | 17550800 |

| Выплаты денежных средств по основной деятельности | |

| Заработная плата персоналу | 763560 |

| Налог на прибыль | 155217 |

| Прочие выплаты | 16067720 |

| Коммерческие и управленческие расходы | 72780 |

| Итого выплаты денежных средтв | 17059277 |

| Излишек (дефицит) денежных средств по основной деятельности | 491523 |

Заключение

В первой главе курсовой работы мы рассмотрели бюджет туристского предприятия, определили понятие и принципы составлении бюджета,выявили виды бюджетов по основным классификационным признакам,рассмотрели условия применения каждого вида бюджета на предприятии.

Во второй главе работы мы проанализировали процесс бюджетирования, на туристском предприятии,рассмотрели организацию процесса бюджетирования,его сущность и методологические основы.Исследовали технологию составления бюджетов предприятия,в ходе чего установлено, что единой модели построения бюджета не существует — для каждого конкретного предприятия он будет индивидуален. Это связано с тем, что его структура зависит от того, что является предметом составления бюджета; размера организации; степени, в которой процесс формирования бюджета интегрирован с финансовой структурой организации.

В третьей главе мы проанализировали процесс бюджетирования на туристском предприятии на примере ООО «Турагенство Ювинилия»,составили операционный и финансовый бюджеты предприятия.

В ходе рассмотрения организации процесса бюджетирования выявлено, что бюджетный процесс представляет собой замкнутый контур финансового управления, то есть завершение анализа исполнения бюджета текущего года должно совпадать по времени с разработкой бюджета следующего периода. Это позволяет предприятию осуществлять строгий контроль финансовых ресурсов предприятия, что важно для выхода из финансового кризиса.

Все исследования, проведенные в дипломной работе, обосновывают необходимость внедрения механизма бюджетного планирования в практику российских предприятий как универсального инструмента управления. Так как бюджетирование способно обеспечивать долгосрочную конкурентоспособность компании за счет поддержания функции лидера в снижении затрат, в принятии оптимальных управленческих решений, повышении качества бизнес-процессов, и достижении стратегических целей исходя из ограниченного набора средств и ресурсов.

:

1.А г е е в а О. А «Туристские фирмы и гостиницы:бухучет и налогооблажение» М.2000. С 73-76

2.Б р и г х е м Ю., Г а п е н ск и Л. «Финансовый менеджмент.» М.:1998 С.132-134.

3.Б л а н к И.А. «Финансовый менеджмент» М.1999. С.528

4.Б ы с т р о в С.А «Финансовый менеджмент в туризме» М.2006. С.162-170

5.В а с и л ь е в А.А. «Бюджетирование промышленных предприятий» Ресурсы интернета: — http://cis2000.ru/publish/books/book_16/ch_1.shtml.

6.В о р о б ь е в П., Ф. З е м е р о в Ф. «Бюджетирование производственных предприятий»// Проблемы теории и практики управления. – 2001. — №6. – с.112-117.

7.Г о д и н А.М. «Бюджет и бюджетная система» М.:2001. С.276

8.Д е м ь я н е н к о О.С «Основы бизнес-планирования» М 2005. С. 56

9.И л ь и н а А.Д. «Деятельность турагенств,туристский рынок и производство» М 2004 С.117

10.К в а р т а л ь н о в В.А «Финансы и бухгалтерский учёт в туризме»М.2003 С 28-272

11.К о в а л ё в В.В. «Управление финансами» М.1998. — 160 с.

12.М о р о з о в М.А «Экономика и предпринимательство в социально-культурном сервисе и туризме»

13.П а в л о в А.П., Р и х т е р К. «Экономика предприятия:» М.:2001.С. 928

14.С о б о л е в Е.А, С о б о л е в а И. И «Финансово-экономический анализ деятельности турфирмы, М. 1999. С.88-100

15.Я в о р о в и ч А. Н «Экономика предприятий в сфере туризма» часть 2,Омск 2005 С 6-10

ПРИЛОЖЕНИЕ 1

Классификация бюджетов по основным классификационным признакам

| Классификационный признак | Вид бюджета |

| По сферам деятельности предприятия | 1.Бюджет по операционной деятельности детализирует врамках соответствующего времени содержание показателей,отражаемых в текущем плане доходов и расходов по данной деятельности |

|

2.Бюджет по инвестиционной деятельности направлен на соответствующую детализацию показателей текущего плана доходов и расходов по этой деятельности |

|

| 3.Бюджет по финансовой деятельности детализирует показатели текущего плана поступления и расходования денежных средств | |

| По видам затрат |

1.Текущий бюджет состоит из двух разделов: текущих расходов, представляющих собой издержки производства по рассматриваемому виду операционной деятельности и доходов от текущей хозяйственной деятельности, сформированными в основном за счет реализации продукции (товаров, услуг) |

|

2.Капитальный бюджет доводит до конкретных исполнителей результаты текущего плана капитальных вложений,разрабатыва- емого на основе осуществления нового строительства, реконструкции и модернизации основных фондов, приобретения новых видов оборудования и нематериальных активов и т.д. |

|

| По широте номенклатуры затрат |

1.Функциональный бюджет разрабатывается по одной (или двум) статьям затрат (бюджет оплаты труда персонала и т.д.) |

|

2.Комплексный бюджет разрабатывается по широкой номенклатуре затрат (производственный участок, административно-управленческие расходы и т.п.) |

|

| По методам разработки |

1.Фиксированный бюджет не зависит от изменения объемов работы (расходы по обеспечению охраны предприятия).

|

|

2.Гибкий бюджет устанавливает планируемые текущие или капитальные затраты в виде норматива расходов |

|

| По длительности планируемого периода |

1.Ежедневный, понедельный, месячный, квартальный, годовой |

| По периоду составления |

1.Оперативный бюджет прямо связан с достижением целей предприятия (план производства, материально-технического снабжения) |

|

2.Текущий бюджет направлен на планирование текущих целей предприятия |

|

|

3.Перспективный бюджет генерального развития бизнеса и долгосрочной структуры организации |

|

| По непрерывности планирования | 1.Самостоятельный бюджет изолирован, не зависит от других бюджетов |

|

2.Непрерывный бюджет, к которому по окончанию месяца или квартала добавляется новый |

|

| По степени содержания информации |

1.Укрупненный бюджет, в котором основные статьи доходов и расходов указываются укрупнено |

|

2.Детализированный бюджет, в котором все статьи доходов и расходов расписываются полностью по всем составляющим |

ПРИЛОЖЕНИЕ 2, Этапы бюджетного процесса предприятия

1.

|

|

|

|

1-й этап

О этап

|

| |

2 этап

3 этап

|

|

Бланк И.А. Основы финансового менеджмента. Т.1.- К.: Ника-Центр, 1999.С. 458.

Крейнина М.Н. Финансовый менеджмент / Учебное пособие. — М.: Издательство «Дело и Сервис», 1998. С. 34.