Дисциплина «Экономика промышленного предприятия» исследует экономические процессы, происходящие на уровне предприятий отдельных отраслей и относится к отрасли экономических наук, а также имеет тесную связь с другими экономическими науками. Данная дисциплина является базовой для студентов специальности «Антикризисное управление». В ходе учебы приобретаются знания об экономике и развитии бизнеса, формируется представление о месте и роли предприятия в рыночной экономике.

Целью курсовой работы является приобретение навыков самостоятельной работы и умения выполнять конкретные экономические расчеты, выбирать наиболее рациональные пути реализации хозяйственных решений, вследствие чего происходит повышение теоретической и профессиональной подготовки будущих специалистов, лучшее освоение и закрепление учебного материала.

Курсовая работа представляет собой комплекс расчетов, дающий представление об основных финансово-экономических показателях предприятия. В данной работе были теоретические знания для практического изучения вопросов по формированию себестоимости продукции, цен, прибыли, оценке использования основных и оборотных средств, влиянию мероприятий научно-технического прогресса (НТП) на эффективность деятельности предприятия. Таким образом, работа курса отражает умение применять полученные в процессе обучения знания на практике, делать обоснованные выводы.

I . Задание для выполнения курсовой работы

В курсовой работе предполагается решение следующих задач:

1.Составить смету затрат на производство и реализацию продукции.

2.Составить калькуляцию себестоимости единицы продукции.

3.Сформировать оптовую цену изготовителя и оптовую отпускную цену.

4.Определить выработку рабочих стоимостным методом.

5.Рассчитать балансовую и чистую прибыль.

6.Определите показатели эффективности использования основных средств и оборотных средств: капиталоемкость производства, капиталоемкость рабочих, время оборачиваемости оборотных средств, коэффициент интенсивного использования оборудования.

7.Рассчитать капиталовложения в развитие производства.

8.Определить снижение себестоимости продукции после внедрения мероприятий НТП.

9.Рассчитать экономию средств за второе полугодие и за год.

10. Определить срок окупаемости капитальных вложений в научно-технический прогресс и годовой экономический эффект от их реализации.

11. Рассчитать балансовую и чистую прибыль после внедрения мероприятий НТП.

Основные средства предприятий индустрии гостеприимства и туризма

... «СитиТрур» 1. Основные средства предприятий индустрии гостеприимства и туризма 1.1 Понятия, состав и виды оценки основных средств Основные производственные фонды (основные средства) – это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании ...

Вся сумма амортизационных отчислений и часть чистой прибыли направляются на развитие производства. В результате внедрения мероприятий научно-технического прогресса и изменений внешней среды со второго полугодия снизились нормы расхода металла, повысилась цена на металл, выросли объём производства продукции и производительность труда без увеличения численности работников, повысилась заработная плата производственных рабочих, возросли условно-постоянные расходы.

II. Исходные данные для выполнения курсовой работы

Таблица 1

Условные обозначения экономических показателей:

- Qт – объём продукции, тыс. нормо-час/квартал;

- Qн – объём продукции, шт./квартал;

- tшт – норма штучно-калькуляционного времени, нормо-час;

- Сч – часовая тарифная ставка рабочего, руб.;

- Рсд – сдельная расценка, руб./шт.;

- Нм – норма расхода металла, т./шт.;

- Нт – норма расхода топлива, т./шт.;

- Нэ – норма расхода электроэнергии, кВт*ч/шт.;

- Зпр – прочие расходы, включаемые в себестоимость, без ЕСН, тыс.

руб./квартал;

- Цмпок – цена приобретения металла, включая НДС, руб./т.;

- Цмпр – цена продажи металла, включая НДС, руб./т.;

- Цм – цена металла без НДС, руб./т.;

- Цт – цена топлива без НДС, руб./т.;

- Цэ – цена электроэнергии без НДС, руб./кВт*ч;

- qм – потребление металла, т./квартал;

- qт – потребление топлива, т./квартал;

- qэ – потребление электроэнергии, млн. кВт*ч./квартал;

- qмпр – объём продаж металла, т./квартал;

- N – численность работников, чел.;

- Зр – среднемесячная заработная плата одного работника, руб.;

- Овн – отчисления от заработной платы во внебюджетные фонды (ЕСН), %;

- Дзп – дополнительная заработная плата, % от основной заработной платы;

- Дсп – доход от сдачи помещений в аренду (ежемесячно), включая НДС, тыс. руб.;

- Дцб – дивиденды по ценным бумагам и банковский депозит, тыс. руб./квартал;

- Снп – ставка налога на прибыль по основной деятельности и от аренды, %;

- Снд – ставка налога на доход по ценным бумагам и банковским депозитам, %;

- Сэ – экономические санкции за квартал, тыс. руб.;

- М – мощность предприятия, шт.;

- Fо – фондоотдача, руб./руб.;

- Rи – рентабельность изделия, %;

- Ст.ндс – ставка налога на добавленную стоимость (НДС), %;

- Коб – коэффициент оборачиваемости оборотных средств, об./квартал;

- Кз – стоимость производственных зданий, млн.

руб.;

- Ко – стоимость машин и оборудования, млн. руб.;

- Наз – норма амортизации зданий, % годовых;

- Нао– норма амортизации оборудования и машин, % годовых;

- Пр – прибыль, идущая на развитие предприятия, %;

- Пн – прибыль, не облагаемая налогом, тыс. руб.;

- Ен – нормативный коэффициент эффективности капитальных вложений;

- Мэ – снижение нормы расхода металла, %;

- Цр – повышение цены на металл, %;

- Вк – квартальный рост объема производства и производительности труда, %;

- Зэ – рост заработной платы работников, %;

- Ур – рост условно-постоянных расходов, %;

- Fм – месячный фонд рабочего времени (175 ч);

- Кр – коммерческие (внепроизводственные) расходы, % от производственной себестоимости.

III . Расчёт экономических показателей

Основы организации учета затрат и калькулирование себестоимости ...

... учета затрат на производство являются: учет объема, ассортимента и качества произведенной продукции, выполненных работ и оказанных услуг, учет фактических затрат на производство продукции и контроль за использованием сырья, материальных, трудовых и других ресурсов, за соблюдением установленных смет расходов по обслуживанию производства и управлению, калькулирование себестоимости продукции, ...

1. Составление сметы затрат на производство и реализацию продукции

Составляем смету затрат на производство и реализацию продукции за 1-й квартал (по всей номенклатуре затрат на весь объем выпуска по продукции А и Б).

Затраты, составляющие себестоимость продукции, включают материальные затраты, затраты на оплату труда, амортизацию основных средств и другие затраты.

1).

Материальные затраты включают в себя расходы на приобретение сырья и материалов, топлива и энергии всех видов, расходуемые на технологические цели или коммунально-бытовые нужды:

Змат = Зм + Зт + Зэ = qм *Цм + qт *Цт + qэ *Цэ

Змат = 695*2 850 + 26*2 900 + 1,5*1 000 000*2,3 = 1 980 750 + 75 400 + 3 450 000 = 5 506 150 (руб.)

2).

Стоимость рабочей силы включает суммы, начисленные по тарифным ставкам, официальной заработной плате, сдельной работе или процентной доле от выручки согласно принятым в компании формам и системам оплаты труда. Затраты на оплату труда за квартал представляют собой утроенные расходы на оплату труда за месяц:

Зот = = 3*Зр*N

Зот = 3*5075*135 = 2 055 375 (руб.)

3).

Амортизационные отчисления рассчитываем раздельно по активной и пассивной частям основных фондов:

Заморт = Закт + Зпасс

Закт = Ко* Нао *3/12

Закт = 3,1 * 1 000 000 *0,19*3//12 = 147 250 (руб.)

Зпасс = Кз* Наз *3/12

Зпасс = 2,1 * 1 000 000*0,022 *3/12 = 11 550 (руб.)

Заморт = 147 250 + 11 550 = 158 800 (руб.)

4).

К прочим расходам относятся суммы налогов и сборов, начисленные в порядке, установленном законом, в том числе единый социальный налог

Зпр = Фот*Овн +Зпр

Зпр = 2055375 *0,26 +75 000 = 534397,5 + 75000 = 609397,5 (руб.)

5).

Зобщ = 5 506 150 + 2 055375 + 158 800 + 609397,5 = 8329722,5 (руб.)

2. Составление калькуляции себестоимости единицы продукции

Составляем калькуляцию себестоимости единицы продукции. Затраты на единицу продукции А складываются из следующих составляющих:

1).

Сырьё и материалы:

Нм*Цм = 0,29*2850 = 826,5 (руб.)

2).

Топливо и энергия на технологические цели:

Нт*Цт + Нэ*Цэ = 0,01*2900 + 615*2,3 = 1443,5 (руб.)

3).

Основная ЗП производственных рабочих

Сч*t = Cч*Qт /Qн = 16*25,1*1000/1080 = 371,85 (руб.)

4).

Дополнительная ЗП производственных рабочих:

Сч*t*Дзп = 371,85*0,12 = 44,62 (руб.)

5).

Отчисления во внебюджетные фонды производятся от суммы основной и дополнительной заработной платы работников предприятия:

ЗПед*Овн = (371,85 + 44,62)*0,26 = 108,28 (руб.)

Итого переменные расходы (сумма статей 1-5):

826,5 + 1443,5 + 371,85 + 44,62 + 108,28 = 2794,75 (руб)

Затраты на весь выпуск продукции А рассчитываются, как произведение затрат на единицу продукции и объёма продукции А:

Планирование затрат в гостиничном предприятии

... предприятие или производственное звено должны знать, во что обходиться производство продукции (работ, услуг). Данный фактор особенно важен в условиях рыночных отношений, так как уровень затрат на производство продукции влияет на конкурентоспособность предприятия, ...

1).

Сырьё и материалы:

826,5*1080 = 892620 (руб.)

2).

Топливо и энергия на технологические цели:

1443,5*1080 = 1558980 (руб.)

3).

Основная ЗП производственных рабочих:

371,85*1080 = 401598 (руб.)

4).

Дополнительная ЗП производственных рабочих:

44,62*1080 = 48189,6 (руб.)

5).

Отчисления на социальные нужды:

108,28*1080 = 116942,4 (руб.)

Итого переменные расходы (сумма пунктов 1 – 5):

2794,75*1080 = 3018330 (руб.)

Затраты на единицу продукции Б:

1).

Сырьё и материалы:

Нм*Цм = 0,28*2850 = 798 (руб.)

2).

Топливо и энергия на технологические цели:

Нт*Цт + Нэ*Цэ = 0,01*2900 + 515*2,3 = 1213,5 (руб.)

3).

Основная ЗП производственных рабочих

Сч*t = Cч*Qт /Qн = 14*23,7*1000/1100 = 301,64 (руб.)

4).

Дополнительная ЗП производственных рабочих:

Сч*t*Дзп = 301,64*0,12 = 36,2 (руб.)

5).

Отчисления на социальные нужды:

ЗПед*Овн = (301,64 + 36,2)*0,26 = 87,84 (руб.)

Итого переменные расходы (сумма статей 1-5):

798+ 1213,5 + 301,64 + 36,2 + 87,84 = 2437,18 (руб.)

Затраты на весь выпуск продукции Б рассчитываются, как произведение затрат на единицу продукции и объёма продукции Б:

1).

Сырьё и материалы:

798*1100 = 877800 (руб.)

2).

Топливо и энергия на технологические цели:

1213,5*1100 = 1334850(руб.)

3).

Основная ЗП производственных рабочих

301,64*1100 = 331804 (руб.)

4).

Дополнительная ЗП производственных рабочих:

36,2*1100 = 39820 (руб.)

5).

Отчисления на социальные нужды:

87,84*1100 = 96624 (руб.)

Итого переменные расходы (сумма статей 1-5):

2437,18*1100 = 2680898 (руб.)

Всего переем. расходов: Зперем а + Зперем б

3018330 + 2680898 = 5699228 (руб.)

Величина условно-постоянных расходов, включаемых в производственную себестоимость (Зу.п.), рассчитывается по формуле:

![]() .

.

Зуп = 8329722,5 / (1 + 0,027) – 5699228 = 8110732,72 – 5699228 = 2411504,72 (руб.)

Условно-постоянные расходы по продукции А и Б разделим в соответствии с трудоемкостью ее изготовления по коэффициенту заработной платы (hА, hБ), который представляет собой отношение заработной платы производственных рабочих по выпуску данного вида продукции к общей сумме заработной платы производственных рабочих по выпуску всей продукции.

hА = 401598/733402 = 0,55

hБ = 331804/733402 = 0,45

Условно-постоянные расходы по продукции А:

hА*Зуп = 0,55*2411504,72 = 1326327,59 (руб.)

Условно-постоянные расходы на единицу продукции А:

(hА*Зуп)/Qн = 1326327,59 / 1080 =1228,08 (руб.)

Условно-постоянные расходы по продукции Б:

hБ*Зуп = 0,45* 2473946,49= 1085177,12 (руб.)

Условно-постоянные расходы на единицу продукции Б:

(hБ*Зуп)/Qн =1085177,12 / 1100 = 986,52 (руб.)

Производственную себестоимость рассчитываем, как сумму условно-постоянных и переменных расходов

Зпроизв = Зуп + Зперем

Зпроизв = 2411504,72 + 5699228 = 8110732,72 (руб.)

Анализ себестоимости продукции ООО «Млечный путь»

... 1) оценка динамики и структуры обобщающих показателей себестоимости и факторов ее изменения; 2) оценка себестоимости одного рубля товарной продукции и единицы отдельных видов продукции; 3) оценка себестоимости ... производственном процессе экономические ресурсы, рабочая сила, научные открытия, тем ниже себестоимость и выше прибыль, а значит, высокая устойчивость в конкуренции. Исчисление себестоимости ...

По продукции А на весь объём выпуска

Зпроизв = 1326327,59 + 3018330 = 4344657,59 (руб.)

На единицу продукции А:

4344657,59 /1080 = 4022,83 (руб.)

По продукции Б на весь объём выпуска

Зпроизв = 1085177,12 + 2680898 = 3766075,12 (руб.)

На единицу продукции Б:

3766075,12/1100 = 3423,7 (руб.)

Коммерческие затраты рассчитываются по формуле:

Кр = 0,027*Зпроизв.

По продукции А и Б:

Кр = 0,027*8110732,72 = 218989,78 (руб.)

На весь выпуск продукции А:

Кр = 0,027* 4344657,59= 117305,75 (руб.)

На единицу продукции А:

Кр = 117305,75 / 1080 = 108,62 (руб.)

На весь выпуск продукции Б:

Кр = 0,027*3766075,12 = 101684,03 (руб.)

На единицу продукции Б:

Кр = 101684,03 / 1100 = 92,44 (руб.)

Полная себестоимость определяется как сумма производственной себестоимости и коммерческих расходов:

С = Зпроизв + Кр

По продукции А и Б за весь объём выпуска:

С = 8110732,72 + 218989,78 = 8329722,5 (руб.)

На весь выпуск продукции А:

С = 4344657,59 + 117305,75 = 4461963,34 (руб.)

На единицу продукции А:

Са = 4461963,34 /1080 = 4131,45 (руб.)

На весь выпуск продукции Б:

С = 3766075,12 +101684,03 = 3867759,15 (руб.)

На единицу продуции Б:

Сб = 3867759,15 / 1100 = 3516,14 (руб.)

3. Определение оптовой цены изготовителя и оптовой отпускной цены

Оптовая цена производителя формируется на этапе производства товара, носит промежуточный характер и предназначена для компенсации затрат производителя на производство и продажу, для обеспечения плановой прибыли.

Цизг = Себестоимость + Себестоимость*Rи

По продукции А:

Цизг = 4131,45 + 4131,45*0,1 = 4131,45 *1,1 = 4544,6 (руб.)

По продукции Б:

Цизг = 3516,14 + 3516,14 *0,1 = 3516,14 *1,1 = 3867,75 (руб.)

В оптовую цену помимо цены производителя включены косвенные налоги. Такой тип ценообразования гарантирует расчет косвенных налогов, которые являются важнейшими статьями доходов государственного бюджета. Ставка НДС устанавливается в процентах к оптовой цене изготовителя.

Цотп = Цизг + Цизг*Ст ндс

По продукции А:

Цотп = 4544,6 + 4544,6 *0,18 = 4544,6 *1,18 = 5362,63 (руб.)

По продукции Б:

Цотп = 3867,75 + 3867,75*0,18 = 3867,75*1,18 =4563,95 (руб.)

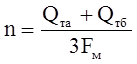

4. Определение выработки рабочих стоимостным методом

Для определения выработки стоимостным методом число рабочих (n) определяется по формуле

n = (25100 + 23700)/3*175 = 48800/525 = 92,95 (93 человека)

Стоимостной метод определения выработки предполагает учёт объёма производимой продукции в стоимостном выражении:

Вст = Vcтоим/n = (Цизг.а* Qна + Цизг.б * Qнб)/n

Вст = (4544,6 *1080 + 3867,75 *1100)/93 = 9162693 / 93 = 98523,58 (руб.)

5. Расчёт балансовой и чистой прибыли

Балансовая прибыль включает прибыль от реализации основной продукции, прибыль от реализации основных фондов и иного имущества и прибыль от внереализационной деятельности:

Анализ себестоимости продукции на предприятии (на примере ОДО ...

... уменьшения затрат в целях снижения себестоимости строительных услуг. Целью дипломной работы ставится анализ себестоимости продукции на предприятии строительной отрасли, разработка мероприятий, повышающих эффективность совершенствования управления для снижения себестоимости и увеличения прибыли. Для реализации поставленной ...

БП = ПР + ППР + ПВД

Прибыль от продажи продукции определяется как разница между выручкой от продажи продукции и стоимостью всего объема производства.

ПР = ВР – С – А

ПР = (4544,6 *1080 + 3867,75 *1100) — 8329722,5 = 9162693 — 8329722,5 =832970,5 (руб.)

Прибыль от внереализационной деятельности складывается из дохода от сданного в аренду имущества с учетом его корректировки на величину НДС и дивидендов по ценным бумагам:

ПВД = 3*Дсп / (1 + Стндс) + Дцб

ПВД = 3*44000/(1 + 0,18) + 79000 = 111864,41+ 79000 = 190864,41(руб.)

БП = 832970,5 + 190864,41 = 1023834,91 (руб.)

Чистая прибыль получается из балансовой прибыли за вычетом всех налогов и экономических санкций с учетом необлагаемой налогом прибыли.

ЧП = (ПР + Дсп* — Пн)* (1 – Снп) + Дцб*(1 – Снд) + Пн — Сэ

Дсп* — доход от сданного в аренду имущества с учетом его корректировки на величину НДС;

- ЧП = (832970,5 + 111864,41 – 34000)* (1 – 0,24) + 79000* (1 – 0,15) + 34000 = 692234,53+ 67150 + 34000 — 39000 = 754384,53 (руб.)

6. Определение показателей эффективности использования основных фондов и оборотных средств

1).

Фондоёмкость – показатель, обратный фондоотдаче и характеризующий, сколько рублей основных фондов необходимо затратить для изготовления единицы продукции:

Fе = 1/Fо

Fе = 1/ 1,4 = 0,71 (руб./руб.)

2).

Фондовооружённость – показатель, характеризующий степень обеспеченности рабочих основными производственными фондами:

Среднегодовая стоимость основных фондов, необходимая для расчета капиталоемкости рабочих, выражается через оплату основных средств.

ОФ = Q / Fo

ОФкв = (Цизг а* Qа + Цизг б*Qб) / Fo

ОФкв = (4544,6 *1080 + 3867,75 *1100) /1,4 = 9162693/1,4 = 6544780,71 (руб.)

ОФ – среднеквартальная стоимость основных производственных фондов;

Среднегодовая стоимость основных производственных фондов рассчитывается по формуле:

ОФ = 4*ОФкв

ОФ = 4* 6544780,71= 26179122,84 (руб.)

Fв = ОФ/ n

Fв = 26179122,84 / 93 = 281495,94 (руб./чел.)

3).

Длительность одного оборота оборотных средств в днях:

Тоб = Д/Коб

Тоб = 90 /1,32 = 68,18 (дней)

Чем короче продолжительность оборота циркулирующих транспортных средств и их загрузки, или чем больше количество контуров, выполненных ими с тем же объемом проданной продукции, тем меньше требуется циркулирующих транспортных средств, тем более эффективно они используются.

4).

Коэффициент интенсивного использования оборудования

Кинт = Qфакт./Qmax = Qфакт./М = Qфакт./ 1,3* Qфакт

Кинт = 1/1,3 = 0,77

7. Расчёт капиталовложений в развитие производства

Капитальные вложения предназначены как прямые средства для расширенного воспроизводства основных фондов. Вся сумма амортизационных отчислений и часть чистой прибыли этой компании были направлены на развитие производства.

КВ = Ао + ЧП*Пр , где

Ао – амортизационные отчисления

КВ– капиталовложение в развитие производства

КВ = 158 800 +754384,53 *0,34 = 415290,74 (руб.)

8. Определение снижения себестоимости продукции после внедрения мероприятий НТП

Анализ себестоимости продукции

... выявить скрытые резервы снижения себестоимости; проанализировать состав и структуру затрат на производство продукции на предприятии ОАО "Кубанский завод сухих молочных смесей" составить план мероприятий по возможному снижению затрат на себестоимость продукции на предприятии ...

Снижение себестоимости происходит под влиянием трёх групп факторов.

Влияние первой группы факторов определяется по формуле

∆С1=(1-IнIц)dм100%,

где ∆С1 – снижение себестоимости единицы продукции;

- Iн – индекс снижения норм расхода металла (отношение норм расхода металла после внедрения мероприятий НТП к нормам расхода металла до внедрения мероприятий НТП, принятым за 1).

Например, если норма расхода металла снизилась на 5%, Iн=0,95;

- Iц – индекс роста цен на металл;

- dм – доля затрат на металл в себестоимости единицы продукции.

По продукции А:

dм = (Нм*Цм)/ Са

dм = (0,29*2850)/ 4131,45 = 0,2001

∆С1 = (1 – 0,95*1,055)* 0,2001*100% = -0,00225*0,1985*100% = -0,045%

По продукции Б:

dм = (0,28*2850)/ 3516,14 = 0,227

∆С1 = (1 – 0,95*1,055)* 0,227*100% = -0,00225* 0,227*100% = -0,051%

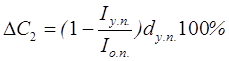

Влияние второй группы факторов определяется по формуле

,

,

где ∆С2 – снижение себестоимости единицы продукции;

- Iу.п. – индекс роста условно-постоянных расходов;

- Iо.п. – индекс роста объема производства;

- dу.п.

– доля условно-постоянных расходов в себестоимости единицы продукции..

По продукции А:

dу.п = 1228,08 / 4131,45 = 0,2973

∆С2 = (1 – 1,015/1,04)*0,2973*100% = 0,024*0,2973*100% = 0,714 %

По продукции Б:

dу.п = 986,52 /3516,14 = 0,2806

∆С2 = (1 – 1,015/1,04)*0,2806* 100% = 0,024*0,2806*100% = 0,673 %

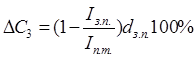

Влияние третьей группы факторов определяется по формуле

,

,

где ∆С3 – снижение себестоимости единицы продукции;

- Iз.п. – индекс роста заработной платы;

- Iп.т. – индекс роста производительности труда;

- dз.п.

– доля основной, дополнительной заработной платы и отчислений во внебюджетные фонды в себестоимости единицы продукции.

По продукции А:

dз.п = (371,85 + 44,62 + 108,28)/ 4131,45 = 0,127

∆С3 = (1 – 1,031/1,04)*0,127*100% = 0,0087*0,127*100% = 0,11 %

По продукции Б:

dз.п = (301,64 +36,2 + 87,84)/ 3516,14 = 0,121

= (1 – 1,031/1,04)*0,121*100% = 0,0087*0,121*100% = 0,105 %

Общее снижение затрат производственной единицы A и B определяется с учетом совокупного влияния каждой из трех групп факторов. Мы рассчитываем общее снижение затрат сначала в процентах, а затем в стоимостном выражении.

∆С = ∆С1 + ∆С2 + ∆С3

По продукции А:

∆С = -0,045 % + 0,714 % + 0,11 % = 0,779 %

По продукции Б:

Анализ затрат и себестоимости продукции гостиничных и ресторанных предприятий

... (выполнения работ, оказания услуг), специальное выделение этих видов себестоимости потеряло смысл, поскольку понятия отгруженной и реализованной продукции стали совпадать. Пл 1.3 Учет и управление затратами Деятельность гостиничных предприятий зависит от ...

∆С = -0,051% + 0,673% + 0,105% = 0,727 %

В стоимостном выражении снижение себестоимости единицы продукции рассчитывается следующим образом:

По продукции А:

∆С = 0,00779*4131,45 =32,18 (руб.)

По продукции Б:

∆С = 0,00727*3516,14 = 25,56 (руб.)

Себестоимость производственной единицы А и Б мы определяем после внедрения научно-технического прогресса, стоимость всей продукции с учетом квартального роста производства.

С2 = С — ∆С

По продукции А:

С2 = 4131,45 — 32,18 = 4099,27 (руб.)

По продукции Б:

С2 =–3516,14 — 25,56 = 3490,58 (руб.)

Себестоимость всего объёма выпуска рассчитывается по формуле:

С2* Q2 = С2 * Qн * (1 + Вк)

По продукции А:

Q2 = 1080*(1 + 0,04) = 1123,2 (1123 штуки – объём выпуска продукции А в новом квартале)

С = 4099,27*1123 = 4603480,21 (руб.)

По продукции Б

Q2 = 1100(1+ 0,04) = 1144 (шт./кварт.)

С = 3490,58*1144 = 3993223,52 (руб.)

Са + Сб = 4603480,21 + 3993223,52 = 8596703,73 (руб.)

9. Расчёт экономии средств за второе полугодие и за год

Экономия от внедрения мероприятий научно-технического прогресса рассчитывается как произведение снижения себестоимости на весь объём выпуска по продукции А и Б:

Э = ∆С* Q2

Э = 32,18*1123 + 25,56*1144 = 36138,14 + 29240,64=65378,78 (руб./кварт.)

Экономия от внедрения мероприятий НТП за полугодие и за год больше экономии за квартал в 2 и 4 раза соответственно:

Эпг =65378,78 *2 = 130757,56 (руб./полгода)

Эг = 130757,56 * 2 = 261515,12 (руб./год)

10. Определение срока окупаемости капитальных вложений в мероприятия НТП и годовой экономический эффект от их внедрения

Срок окупаемости капитальных вложений в научно-технический прогресс рассчитываем как отношение суммы капитальных вложений к годовой экономии.

Т = КВ/Эг

Т = 415290,74 / 261515,12 = 1,59 (1 год и 7 месяцев)

Нормативный срок окупаемости капитальных вложений обратно пропорционален нормативному коэффициенту эффективности капитальных вложений:

Тн = 1/Ен

Тн = 1/0,15 = 6,67 (6 лет и 8 месяцев)

Поскольку реальный срок окупаемости капитальных вложений в научно-технический прогресс меньше нормативного, то эти капитальные вложения являются целесообразными.

Определяем годовой экономический эффект от внедрения мероприятий НТП как разница между полученным результатом (годовой экономией средств) и вызвавшими его затратами (произведением капитальных вложений на нормативный коэффициент эффективности капитальных вложений).

Эк = Эг – КВ*Ен

Эк = 261515,12 — 428550,74 *0,15 = 261515,12 — 62293,61= 199221,51 (руб.)

Положительный экономический эффект от реализации мероприятий научно-технического прогресса также подтверждает целесообразность капитальных вложений.

11. Расчёт балансовой и чистой прибыли после внедрения мероприятий НТП

Определяем баланс и чистую прибыль после внедрения научно-технического прогресса, которые увеличиваются за счет снижения стоимости единицы продукции А и Б при постоянной оптовой цене производителя.

БП = ПР + ППР + ПВД

Прибыль от продажи продукции определяется как разница между выручкой от продажи продукции и стоимостью всего объема производства.

Анализ инновационной деятельности предприятия на примере ОАО ...

... Инновационная стратегия предприятия Инновационный менеджмент – одно из направлений стратегического управления, осуществляемого на высшем уровне организации. Целью менеджмента является определение основных направлений научно-технической и производственной деятельности организации: разработка и внедрение новой продукции ...

ПР = ВР – С – А

ПР = Цизг.а* Q2 + Цизг.б – (Са + Сб)

ПР = 4544,6*1123 + 3867,75*1144 — 8596703,73 = 5103585,8 + 4424706 — 8596703,73 = 931588,07 (руб.)

ПВД = 190864,41 (руб.)

БП2 = 931588,07 + 190864,41 = 1122452,48 (руб.)

Чистая прибыль получается из балансовой прибыли за вычетом всех налогов и экономических санкций с учетом необлагаемой налогом прибыли.

ЧП2 = (ПР + Дсп* — Пн)* (1 – Снп) + Дцб*(1 – Снд) + Пн — Сэ

Дсп* — доход от сданного в аренду имущества с учетом его корректировки на величину НДС;

- ЧП2 = (931588,07 + 111864,41 – 34000)*0,76 + 79000*0,85 + 34000 = 767183,88+ 67150 +34000 — 39000 = 829333,88 (руб.)

Заключение

В этом процессе работы я рассчитал такие показатели экономической деятельности предприятия, как снижение затрат и чистая прибыль.

В результате внедрения мероприятий научно-технического прогресса, а также под влиянием изменений внешней среды: повышение цены на металл, снижение нормы расхода металла, рост объёма производства, увеличение условно-постоянных расходов, рост заработной платы работников и рост производительности труда, произошло снижение себестоимости по продукции А и Б.

Снижение основных затрат, в свою очередь, привело к увеличению баланса фирмы и чистой прибыли, так как оптовые цены производителя остались на прежнем уровне. Внедрение мероприятий НТП оказалось экономически эффективным для данного предприятия (годовой экономический эффект равен 199,22 тыс. руб.).

В заключении хотелось бы отметить, что данная курсовая работа способствовала лучшему освоению и закреплению теоретического материала, приобретению навыков самостоятельной работы и умения выполнять конкретные экономические расчеты, выбирать наиболее рациональные пути реализации хозяйственных решений.

Список используемой литературы

[Электронный ресурс]//URL: https://jret.ru/kursovaya/raschetyi-pokazateley-effektivnosti-predpriyatiya-2/

1. Березинь, И.Э. Экономика предприятия: учеб. для вузов / И.Э. Березинь, С.А. Пикунова, Н.Н. Савченко. – 2-е изд., испр. – М.: Дрофа, 2004. – 367 с.

2. Волков, О.И. Экономика предприятия (фирмы): учебник/

О.И. Волков, О.В. Девяткин, Н.Б. Акуленко. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2005. – 599 с.

3. Горфинкель, В.Я. Экономика предприятия: учеб. для вузов/ В.Я. Горфинкель, В.А. Швандр. – 4-е изд., перераб. и доп. – М.: ЮНИТИ, 2006. – 670 с.

4. Пелих, А.С. Экономика предприятии (фирмы): учеб пособие для вузов/ А.С. Пелих, Т.А. Высоцкая, В.М. Джуха. И.И. Бобков. – Ростов Н/Д.: МАРТ, 2004. – 504 с.

5. Сафронов, Н.А. Экономика организации (предприятия): учебник/ под ред. Н.А. Сафронова. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2005. – 617 с.

6. Тертышник, М.И. Экономика предприятия: учебно-методический комплекс/ М.И. Тертышник. – М.:ИНФРА-М, 2005. – 301 с.

7. Чуев, И.Н. Экономика предприятия: учебник/ И.Н. Чуев, Л.Н. Чечевицина. – 2-е изд., перераб. и доп. – М.: Дашков и К, 2005. – 416 с.