В рыночных условиях деятельность любой компании направлена на завоевание предпочтительной доли рынка, на достижение превосходства над конкурентами и удержание своих позиций на рынке. Для этого необходимо эффективное управление компанией, которое направлено на достижение поставленных целей и задач.

В целом процесс управление представляет собой воздействие управляющей системы (субъекта управления) на управляемую систему (объект управления) с целью перевода управляемой системы в требуемое состояние.

Управлять – значит прогнозировать и планировать, организовывать и руководить командой, координировать и контролировать. Эти основные функции управления впервые были сформулированы Анри Файолем, одним из основоположников школы научного управления. Функции управления имеют специфический характер, особое содержание и могут осуществляться как самостоятельно, так и быть неразрывно связанными между собой.

Одним из важнейших компонентов процесса управления на предприятии является функция контроля.

Слово «контроль» первоначально использовалось в бухгалтерском учете для отражения практики хозяйственной деятельности организации. Именно этим значением и пользуется некоторая часть управляющих и теоретиков бизнеса.

Однако функцию контроля в классическом менеджменте следует понимать как вид управленческой деятельности, благодаря которой организацию можно удерживать на нужном (верном) пути, сравнивая показатели ее деятельности с установленными стандартами (планами).

В настоящее время под термином контроль подразумевают процесс, который позволяет определить качество выполняемой работы, выяснить как организация продвигается к намеченной цели, установить степень отклонений и выбрать соответствующие действия или альтернативный курс.

Контроль есть фундаментальный элемент процесса управления. Он охватывает весь процесс управления, начиная с непосредственного создания организации и до самой последней стадии оценки конечных результатов деятельности.

Контроль выполняет важнейшую роль, и в общем виде означает процесс соизмерения и сопоставления фактически достигнутых результатов с запланированными. По сути это количественная и качественная оценка и учет результатов работы фирмы.

Контроль — это процесс, обеспечивающий достижение целей организации. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьезными, и может также использоваться для стимулирования успешной деятельности.

Совершенствование системы управления закупочной деятельностью ...

... организация управления цепью поставок и оценка их эффективности; осуществление контроля входящих материальных потоков; организация мониторинга в сфере закупок;•выявление и устранение «узких мест» в закупочной деятельности» [11]. «Суть закупочной логистики заключается в ... каждого объекта в общий результат); 5) рассчитать ... или иной системы планирования ресурсов ... опытно-конструкторские работы, доработку ...

Объектами контроля выступают предприятия, организации. Внутри организаций контролю подвергаются происходящие в них процессы или отдельные элементы системы.

Субъектом контроля выступает контролирующее звено. Контроль осуществляют как государственные органы, так ведомственные и частные.

Некоторые организации создали целые системы контроля.

В компании в процессе контроля субъект управления (менеджер или управляющий) оценивает успешность выполнения намеченных компанией планов и удовлетворение потребностей внутренней и внешней среды.

Контрольные мероприятия помогают выявить различные отклонения, возникающие в деятельности организации, определить их причины и устранить их до того, как они смогут серьезно повлиять на эффективность функционирования компании.

Таким образом, целью данной работы является рассмотреть процесс контроля в управлении предприятием.

Задачи курсовой работы:

1. Рассмотреть особенности контроля как функции управления

2. Определить виды контроля и дать им характеристику

3. Рассмотреть принцип организации контроля в организации

4. Провести анализ деятельности туристической компании ООО «Мир путешествий».

5. Рассмотреть особенности организации контроля туристической компании ООО «Мир путешествий»

Глава 1. Теоретические основы контроля как функции управления

1.1. Контроль как функция управления

На деятельность орга и з ации оказ ываю т влияние многочисленные факторы внеш ней и внутренней среды, действие которых предвидеть с достаточной степенью вероятности не всегда удаетс я. Вследствие этого планы не всегда выполняю тся так, как бы ло задума но. Руководству не всегда удается должным образом мотивировать людей на достижение поставленных целей. Меняются усло вия окруж аю щей среды и организация должна к ним адаптироваться.

У руководства появляется во можность обнаружить собственн ы е ошибки и ошибки персонала, а также определить, достигнуты ли пос тавленные цели благодаря вы полнению одной из важных функций управления – контроля .

Контроль — это вид управленческой деятельности. Процесс, который позволяет определить качество выполняемой работы, выяснить, как организация продвигается к намеченной цели, установить степень отклонений и выбрать соответствующие действия или альтернативный курс.

Контроль является всеобъемлющим. Руководители начинают осуществлять функцию контроля с того самого момента, когда они сформулировали цели и задачи и создали организацию. Контроль очень важен, для того что бы организация функционировала успешно. Одна из важнейших причин необходимости осуществления контроля состоит в том, что любая организация, безусловно, обязана обладать способностью, вовремя фиксировать свои ошибки и исправлять их до того, как они перерастут в кризис. Благодаря контролю организация имеет возможность устранять помехи на пути выполнения плановых заданий, поэтому контроль можно определить как процесс, при помощи которого организация обеспечивает достижение своих целей.

Применение автоматизированных систем управления в туристском ...

... и получение статистических отчетов. Эффективный контроль и управление работой ... управления отдельной туристкой компанией до использования широкомасштабных компьютерных систем [5]. Специальные автоматические системы управления предоставляют возможность ... К недостаткам применения ... управления документами. 2. Использование специальных типовых информационных технологий управления в турбизнесе: «МАСТЕР ...

Контроль есть фундаментальный элемент процесса управления. Это критически важная и сложная функция управления. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве от контроля. Действительно, фактически все они являются неотъемлемыми частями общей системы контроля в компании.

Контроль выполняет важнейшую роль, и в общем виде означает процесс соизмерения и сопоставления фактически достигнутых результатов с запланированными.

Контроль необходим для устранения неопределенности и ошибок в деятельности компании.

Контроль помогает предвидеть кризисные ситуации. С помощью контроля можно фиксировать ошибки и исправлять их до того как они повредят достижению целей организации.

Контроль выявляет не только ошибки, но и успехи. Он помогает определить, какие именно направления деятельности наиболее эффективны.

Различают объект, предмет и субъект контроля.

Объект контроля – предприятия, организации. Внутри организации контролю подвергаются происходящие в них бизнес-процессы и отдельные элементы системы.

Предмет контроля – состояние и поведение объектов управления. Предметом контроля таких объектов, как объединения, предприятия и организации, а так же их структурные подразделения служит их деятельность в соответствии с установленными законами, нормами. Т.е. определенное состояние объекта контроля на определенную дату.

Субъект контроля – контролирующее звено. Человек, группа людей или организация в целом. Так же субъектом контроля могут выступать как государственные, ведомственные или частные органы.

Контроль можно классифицировать по следующим признакам:

- по принадлежности субъекта контроля к предприятию (внутренний, внешний);

- по основанию для обязанности (добровольный, по уставу, договорной, по закону);

- по объекту контроля (за объектом, за решениями, за результатами);

- по регулярности (регулярный, нерегулярный, специальный).

Главной задачей контроля является своевременное выявление и устранение ошибок в процессе работы, до того, как они смогут стать слишком серьезными и в дальнейшем повредить достижению целей предприятия, с помощью установления стандартов, которыми следует руководствоваться при выполнении аданий.

Контроль является эффективным, если он имеет стратегический характер, нацелен на достижение конкретных результатов, своевременен, гибок, прост и экономичен.

Требования, предъявляемые к эффективности контроля:

Стратегическая направленность, Ориентация на результаты, Ориентация на вид деятельности, Своевременность контроля, Гибкость контроля, Простота контроля

Совершенствование контроля, увеличение затрат на его проведение оправданно до тех пор пока это приводит к увеличению преимуществ и доходов организации, превышающих рост затрат на контроль.

В итоге контроль можно назвать эффективным только тогда, когда организация фактически достигает желаемых целей и в состоянии сформулировать новые цели, которые обеспечат ее выживание в будущем.

Организация работы службы room-service в гостиницах и пути ее совершенствования

... устранению . Раздел 1. Теоретические основы организации работы службы room-service в гостиницах 1.1 Понятие услуги room-service На сегодняшний день room service пользуются большим спросом в элитных отелях ... наличие предприятий питания и многое другое. Целью работы является выведение рекомендаций по работе службы «Room Service» в гостинице на основе анализа. Актуальность темы обусловлена ...

1.2. Виды контроля

Существуют 3 основных вида контроля: предварительным, текущим и заключительным. По форме осуществления все эти виды контроля схожи, так как имеют одну и ту же цель: способствовать тому, чтобы фактически получаемые результаты были как можно ближе к требуемым. Различаются они только временем осуществления.

Предварительный контроль

Этот вид контроля называется предварительным потому, что осуществляется до фактического начала работ.

Задача предварительного контроля является проверка готовности организации к началу работы.

Он включает введение в практику определенных правил, процедур, линий поведения. Они вырабатываются для обеспечения выполнения планов, их строгое соблюдение позволяет убедиться в том, что работа развивается в заданном направлении. Поэтому необходимо писать четкие должностные инструкции, эффективно доводить формулировки целей до подчиненных, набирать кадры, имеющую их обязанностям квалификацию.

Прежде всего, он применяется по отношению к трудовым, материальным и финансовым ресурсам.

Предварительный контроль в области человеческих ресурсов достигается в организациях за счёт тщательного анализа деловых и профессиональных знаний и навыков, необходимых для выполнения должностных обязанностей или отбора наиболее подготовленных и квалифицированных людей. В ходе подбора необходимо установить допустимый уровень образования или опыт работы, проверять рекомендации, проводить психологические тесты и многочисленные собеседования с работниками. Во многих организациях предварительный контроль человеческих ресурсов продолжается и после их найма в ходе курса обучения.

Контроль материальных ресурсов осуществляется путем выработки стандартов минимально допустимых уровней качества и проведения физических проверок соответствия поступающих материалов этим требованиям. К методам предварительного контроля материальных ресурсов относится также обеспечение их запасов на уровне достаточном для того, чтобы избежать дефицита.

Важнейшим средством предварительного контроля финансовых ресурсов является бюджет (текущий финансовый план).

Бюджет дает уверенность в том, что денежные средства когда потребуются, всегда будут у организации. Бюджеты устанавливают пределы затрат и не позволяют исчерпать средства, не достигнув поставленных целей.

Текущий контроль

Как это собственно следует из его названия, текущий контроль осуществляется непосредственно в ходе проведения работ. Текущий контроль обычно производится в виде контроля работы подчиненного его непосредственным начальником. Регулярная проверка работы подчиненных, обсуждение возникающих проблем и предложений по усовершенствованию работы позволяют не отклоняться от намеченных планов и инструкций. Текущий контроль основывается на измерении фактических результатов работы, направленной на достижение поставленной цели. Задача текущего контроля – оперативное выявление и своевременное пресечение нарушений и отклонений, возникающих в процессе работы.

Заключительный контроль

Заключительный контроль осуществляется после того, как работа закончена или истекло отведенное для нее время. Хотя заключительный контроль и осуществляется слишком поздно, чтобы отреагировать на проблемы в момент их возникновения, тем не менее, он имеет две важные функции. Одна из них состоит в том, что заключительный контроль даёт информацию, необходимую для планирования в случае, если аналогичные работы предполагается проводить в будущем. Вторая функция заключительного контроля состоит в том, чтобы способствовать мотивации. Руководство организации связывает мотивационные вознаграждения с достижением определенного уровня результативности.

Организация работы службы питания в гостинице

... 1.2 Организация службы питания в гостинице 1.3 Управление службой общественного питания в гостиницах 2. Стандарты организации службы питания и проблемы организации в гостинице 2.1 Правовые основы работы службы питания в гостинице 2.2 Лицензирование и сертификация услуг общественного питания, оказываемых рестораном при гостинице 2.3 Проблемы в организации работы службы питания 3. Организация службы ...

1.3. Значение контроля в системе управления

Контроль – это процесс обеспечения достижения организацией своих целей. Контроль – это непрерывный процесс, совпадающий в своем развитии с производственным циклом.

1. Контроль очень важен для успешного функционирования организации.

2. Без контроля начинается хаос, и объединить деятельность каких-либо групп становится невозможно.

3. Контроль необходим для обнаружения и разрешения возникающих

проблем раньше сем они станут слишком серьезными.

4. Контроль используется для стимулирования успешной деятельности.

5. Контроль необходим для борьбы с неопределенной ситуацией как внутренней, так и внешней. Неопределенность: изменение законов, социальных ценностей, технологии, условий конкуренции и др.

6. Контроль предупреждает возникновение кризисных ситуаций. Функция контроля – это такая характеристика управления, которая позволяет выявить проблемы и скорректировать соответственно деятельность организации до того, как эти проблемы перерастут в кризис. Любая организация обязана обладать способностью вовремя фиксировать свои ошибки и исправлять их до того, как они повредят достижению целей организации.

7. Контроль поддерживает все то, что является успешным в деятельности организации.

8. Широта контроля. Контроль должен быть всеобъемлющим.

1.4. Принцип организации контроля в организации

В процессе контроля есть три четко различимых этапа:

1.Установление стандартов и критериев.

2.Сопоставление достигнутых результатов с установленными стандартами.

3.Принятие необходимых корректирующих действий.

На каждом этапе реализуется комплекс различных мер.

Первый этап процесса контроля

Стандарты – это конкретные цели, прогресс в отношении которых поддаётся измерению. Эти цели явным образом выступают из процесса планирования. Все стандарты, используемые для контроля, должны быть выбраны из многочисленных целей и стратегий организации.

На первом этапе необходимо определить временные рамки и конкретный критерий, по которому оценивается работа. Это и есть результативность. Показатель результативности точно определяет то, что должно быть получено для достижения поставленных целей.

Второй этап процесса контроля

На этом этапе определяется, насколько достигнутые результаты соответствуют ожиданиям. При этом нужно принять еще одно очень важное решение: определить, насколько допустимы или относительно безопасны обнаруженные отклонения от стандартов. Такой этап контроля очень важен: определяется масштаб отклонений, измеряются результаты, передается и оценивается информация.

Определение масштаба допустимых отклонений — вопрос кардинально важный. Если взять слишком большой масштаб, то возникающие проблемы могут приобрести большие угрозы. Но, если взять слишком маленький масштаб, то организация будет реагировать на очень небольшие отклонения, что весьма разорительно и требует много времени.

Организация уборочных работ в гостиничных предприятиях

... специфику уборочных работ в гостинице; рассмотреть контроль качества уборки и содержание жилых номеров; определить организацию работ персонала гостиницы. ознакомиться с санитарно-гигиеническими требованиями к содержанию помещений гостиницы. 1. Специфика организации уборочных работ в гостиничных предприятиях 1.1 Уборочные работы в гостинице Обеспечение ...

Для того, что бы быть эффективным контроль должен быть экономичным.

Измерение результатов — измерение результатов, позволяющих установить, насколько удалось соблюсти установленные стандарты, — это самый трудный и дорогостоящий элемент контроля. Для того чтобы быть эффективной, система измерения должна соответствовать тому виду деятельности, который подвергается контролю.

Передача и распространение информации — распространение информации играет ключевую роль в обеспечении эффективности контроля. Для того чтобы контроль был эффективным, необходимо обязательно довести до сведения соответствующих работников организации как установленные стандарты, так и достигнутые результаты. Подобная информация должна быть точной, поступать вовремя и доводится до сведения ответственных за соответствующий участок работников в виде, легко позволяющем принять необходимое решение и действия. Желательно также быть полностью уверенным, что установленные стандарты хорошо поняты сотрудниками. Это означает, что должна быть обеспечена эффективная связь между теми, кто устанавливает стандарты и теми, кто должен их выполнять.

Оценка информации о результатах — заключительная стадия этапа сопоставления заключается в оценке информации о полученных результатах. Менеджер должен решить, та ли, что нужно, информация получена, и важна ли она. Важная информация – это такая информация, которая адекватно описывает исследуемое явление и существенно необходима для принятия правильного решения.

После вынесения оценки процесс контроля переходит на третий этап.

Третий этап процесса контроля

Принятие необходимых корректирующих действий. Менеджер должен выбрать одну из трёх линий поведения:

1.ничего не предпринимать.

2.устранить отклонение.

3.пересмотреть стандарт.

Ничего не предпринимать – основная цель контроля состоит в том, что бы добиться такого положения, при котором процесс управления организацией действительно заставлял бы ее функционировать в соответствии с планом. Если сопоставление фактических результатов со стандартами говорит о том, что установленные цели достигаются, лучше всего ничего не предпринимать.

Устранить отклонения – проводимая корректировка должна концентрироваться на устранении настоящей причины отклонений. Смысл корректировки во всех случаях состоит в том, что бы понять причины отклонений и добиться возвращения организации к правильному образу действий.

Пересмотр стандартов — не все заметные отклонения от стандартов следует устранять. Иногда сами стандарты могут оказаться не реальными, потому что они основываются на планах, а планы – это лишь прогнозы будущего. При пересмотре планов должны пересматриваться и стандарты.

Кроме того, иногда оказывается, что планы трудновыполнимы, поэтому стандарты необходимо пересмотреть в сторону понижения. Стандарты, требования которых выполнить очень трудно, фактически делают тщетными стремления достичь сформулированных целей.

1.4. Контроллинг

На современном этапе используется такая разновидность контроля, как контроллинг. Истоки контроллинга прослеживаются с 15-18 вв. Но популярным контроллинг стал только в последние десятилетия за рубежом (США, Германия).

Слово контроллинг произошло от английского to control – контролировать, но в англоязычных источниках этот термин практически не употребляется. В Великобритании и США укоренился термин «управленческий учет». Термин «контроллинг» был принят в Германии, откуда он и пришел в Россию. Поскольку отечественная терминология пока не устоялась, в России используют оба термина:и «контроллинг» и «управленческий учет». В России интерес к контроллингу стал проявляться в начале 1990гг. Система контроллинга была разработана как средство предотвращения кризисных ситуаций. Суть контроллинга – создание условий, препятствующих невыполнению управленческого решения.

Основные этапы построения системы контроллинга:

1.Определение объекта контроллинга

2.Определение видов и сферы контроллинга

3.Формирование системы приоритетов контролируемых показателей

4.Разработка системы количественных стандартов контроля

5.Построение системы мониторинга показателей, включаемых в контроллинг

6.Формирование системы алгоритмов действий по устранению отклонений.

Принципы эффективного контроля:

1. Разработка стандартов, которые воспринимаются сотрудниками, как объективные. Сотрудники должны понимать, что стандарты, используемые для оценки деятельности, полно и объективно отражают их работу. Помогают организации в достижении ее целей.

2. Двустороннее общение с подчиненными. При возникновении проблем с системой контроля у подчиненных есть возможность открыто обсудить их. Общение должно увеличивать вероятность того, что сотрудники поймут цель контроля и помогут установить скрытые упущения в его системе.

3.Отказ от чрезмерного контроля. Перегрузка сотрудников много численными формами контроля может привести к беспорядку и краху.

4. Разработка жестких, но достижимых стандартов, так как сотрудников можно мотивировать только на достижение реалистичных для них целей.

5.Вознаграждение за выполнение стандартов что бы мотивировать достижение установленных стандартов результативности.

Глава 2. Организация контроля в индустрии туризма.

2.1. Организация контроля качества услуг и обслуживания в индустрии туризма.

В туристическом и гостиничном бизнесе каждая компания разрабатывает свою систему контроля. Система контроля позволяет оценить удовлетворенность клиентов услугами, оказываемыми турфирмой или гостиницей, а так же выявить основные причины недовольства. Для этого могут быть использованы опросные листы или анкеты, которые должны находиться в каждом номере отеля. В турфирмах чаще используется метод телефонного сбора информации о степени удовлетворенности клиентов по результатам обращения в турфирму, например, после возвращения клиента из тура.

Особую роль в обеспечении качества услуг и обслуживания играют корпоративные стандарты обслуживания. Все без исключения гостиницы, работающие на российском рынке работают по своим внутренним стандартам. Для анализа текущей работы гостиницы, выявления слабых мест в обслуживании клиентов руководители проводят контрольные и корректирующие мероприятия: текущие ежедневные проверки, комиссионные проверки, исследование мнений гостей, книги отзывов, телефонные опросы гостей.

В индустрии туризма процессу контроля подвергаются следующие показатели функционирования турфирмы: количество разработанных и реализованных туров, качество обслуживания, количество повторно обращенных клиентов, степень удовлетворенности туристов предоставленными услугами и др. Каждый показатель оценивается по определенной шкале, а результат сопоставляется с запланированным. В итоге определяются отклонения, что дает информацию к размышлению о коррекции работы менеджеров с целью повышения ее эффективности.

В туристической сфере неотъемлемым элементом успешной деятельности организации является персонал. Повышение эффективности бизнеса напрямую связано с человеческими ресурсами. Поэтому для успешной деятельности необходимо соблюдать контроль за ходом работы персонала, так как с продуктивной работой сотрудников, напрямую связаны такие показатели эффективности как количество разработанных и реализованных туров, количество повторно обращенных клиентов, качество обслуживания и т.д.

Контроль начинает осуществляться непосредственно с подбора персонала. С учетом требований к кандидату — возраст, опыт работы, квалификационные навыки, личностные качества, привлекаются работники для последующей их оценки и приемом на работу.

Оценка сотрудников осуществляется при помощи тестирования, анкетирования, непосредственного собеседования, тестирования знаний и навыков, выполнения пробных заданий. В ходе контроля осуществляется сбор и анализ информации о претендентах, анализ резюме. Если кандидат подходит на вакантную должность, его зачисляют на работу.

Следующий этап контроля, когда по истечении определенного времени работы сотрудники проходят аттестацию – анализ соответствия работника занимаемой должности. Результатом является либо присвоение квалификации, либо признание работника соответствующим или несоответствующим своей должности с определенными рекомендациями, либо увольнение.

В ходе процесса работы, контроль за деятельностью сотрудников осуществляется в процессе отслеживания объемов продаж, т.е. количества разработанных и реализуемых туров. Эффективный контроль направлен на повышение качественного и количественного выполнения работы сотрудников.

Качественная оценка деятельности сотрудников осуществляется на заключительном этапе процесса контроля. Примером может служить качество обслуживания клиентов, когда по возвращению туристов с отдыха проводится телефонный опрос. Главным критерием которого является степень удовлетворенности или неудовлетворенности туристов предоставленными услугами от поездки.

Изучая потребителей, не следует забывать и о конкурентах. В настоящее время туристический рынок очень насыщен туристическими фирмами. В связи с этим необходимо так же проводить контроль за поведением фирм-конкурентов на рынке. Оценка конкурентоспособности предполагает реализацию ряда мероприятий.

Сначала выявляются существующие и потенциальные конкуренты.

Далее выбираются критерии конкурентоспособности, например, место расположения, уровень цен, ассортимент продукции и услуг, качество обслуживания.

Затем определяется уровень каждой организации по каждому критерию по определенной шкале.

После этого определяется уровень конкурентоспособности в целом по предприятию и формируется стратегия повышения предприятия на рынке среди конкурентов. Это позволяет сосредоточить внимание на тех позициях, в которых конкуренты имеют преимущества или, наоборот.

Зная сильные и слабые стороны конкурентов, можно оценить их потенциал и цели, настоящую и будущую стратегию, что позволит фирме точнее сформулировать собственную стратегию. Таким образом, можно увеличить собственные преимущества в конкурентной борьбе за счет концентрации собственных лучших сторон против слабых мест соперников. Сделать это возможно лишь при наличии хорошо отлаженной системы сбора и использования информации о конкурентах.

Цель контроля за поведением конкурентов на рынке — выявление новых конкурентных возможностей.

Неотъемлемой частью процесса управления является финансовый контроль. С помощью функции контроля собирается информация об использовании финансовых средств и о финансовом состоянии фирмы, о движении денежных средств, о доходах и расходах организации. Вскрываются дополнительные резервы и возможности, вносятся изменения в финансовые программы.

В процессе финансового контроля происходит сбор информации, обработка, а затем ее дальнейший анализ о фактических результатах хозяйственной деятельности.

Выявляются отклонения от плановых значений, для этого сравниваются фактические и плановые показатели, а затем анализируются причины отклонений.

Принимаются управленческие решения по корректировке планов и бюджетов в допустимых случаях.

Глава 3. Анализ деятельности туристической компании ООО «Мир путешествий».

3.1. Общая характеристика, Адрес предприятия

Адрес является физическим и юридическим.

Сфера бизнеса

Предприятие ООО «Мир путешествий» осуществляет свою деятельность в качестве туроператора, который специализируется на выездном туризме.

Срок начала деятельности предприятия, Предметом деятельности компании является

- пляжный отдых, а именно – Греция, Египет, Турция. Так как эти страны являются наиболее популярными среди русских туристов, а соответственно наиболее прибыльными.

- отправка туристов в экзотические страны, а именно – Мальдивы, Шри-Ланка, Сейшелы, Мальта, Барбадос, Фиджи, Куба.

А так же продажа через агентские сети или напрямую заказчику с целью получения коммерческой прибыли.

Компания оказывает услуги, связанные с:

- организацией приема и обслуживания российских туристов в экзотические страны, а так же, обслуживанием туристов, предпочитающих пляжный отдых.

- организацией туристских, гостиничных, культурно-зрелищных, экскурсионных услуг.

Основными целями ООО «Мир путешествий» являются

- обеспечение своих клиентов качественными услугами

- создание новых рабочих мест

- получение прибыли от незапрещенной законом деятельности.

Режим работы:

ПН-ПТ -9.00-20.00, СБ – 11.00-16.00

К основным конкурентным преимуществам относятся

- месторасположение

- средняя цена тура

- ассортимент

- высокое качество тура и обслуживания

К основным видам туризма, по которым специализируется компания относятся:

- моложенный и семейный туризм

- индивидуальный и групповой туризм

- экскурсионный туризм

- пляжный туризм

- оздоровительный туризм

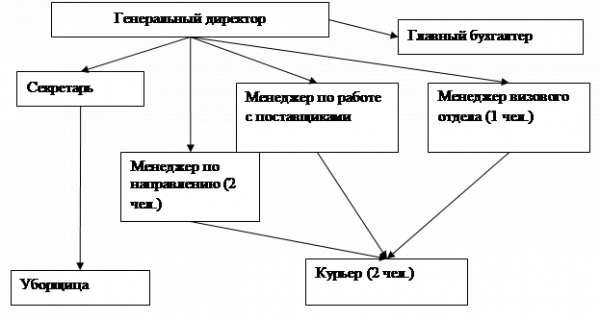

В деятельности компании участвует 10 человек: генеральный директор, главный бухгалтер, 2 менеджера по направлениям, менеджер по работе с поставщиками, менеджер визового отдела, секретарь, 2 курьера, уборщица.

Так как ООО «Мир путешествий» является туроператором, у фирмы существует 2 главных канала сбытов услуг:

1. партнерам компании, т.е. турагентствам

2. клиентам напрямую

Потенциальными клиентами являются представители практически всех возрастных групп.

1.Возраст 18 — 55 лет

2.Уровень дохода — средний и выше среднего

3.Образование – высшее или неоконченное высшее

4.Семейное положение – как незамужняя молодежь, так и семьи

5. Работа, профессия – студенты различных ВУЗов, менеджеры среднего и высшего звена, индивидуальные предприниматели, люди творческих профессий;

6. Жизненный стиль — энергичные, активные люди, восприимчивые к новинкам, любящие экзотику, а так же, желающие приобщиться к духовной культуре страны. Люди, которые хотят сменить обстановку и полностью отдаться отдыху и новым впечатлениям.

Организационная структура предприятия

Обязанности среди работников фирмы распределены следующим образом:

Генеральный директор

В его обязанности входит: заключение договоров с клиентами и турагентствами, ответственность за их достоверность и выполнение, знакомство с новинками рынка, участие в конференциях, ведение переговоров по делам фирмы, ведение и наработка клиентской базы, стимулирование продаж, ген.директор является главным распорядителем финансовых средств, контролирование и координирование работы предприятия, контроль всех управленческих решений на всех уровнях, принятие решений о приеме на работу или увольнению сотрудников, разработка программы совершенствования внутрипроизводственных отношений. Решает все вопросы, касательно финансирования и развития фирмы, организует работу и эффективное взаимодействие между менеджерами, ведет контроль за выполнением персонала должностных инструкций.

Бухгалтерия

В его обязанности входит: ведет всю денежную работу на предприятии, оформляет и отслеживает исполнение договоров, осуществляет все денежно-кассовые расчёты. Финансовый менеджер (главный бухгалтер) выполняет также функции заместителя директора. Так же в его обязанности входят: разработка финансовой стратегии фирмы, составление финансовых планов, обеспечение деятельности фирмы (осуществление денежных переводов, подготовка финансовых отчетов) и своевременное информирование руководства о финансовых результатах деятельности фирмы, проводит экономический анализ финансово – хозяйственной деятельности организации по данным бухгалтерского учета, занимается страхованием фирмы и юридическими аспектами, принимает управленческие решения. Подчиняется директору фирмы и ведет всю бухгалтерскую документацию и финансовую отчетность.

Менеджер по направлениям

В компании начнут работать 2 менеджера по направлениям, имеющие высшее профессиональное образование в области туризма.

В их обязанности входит: контакт с туристическими агентствами, консультирование клиентов, четкое знание направлений, составление программы тура, расчет стоимости тура, бронирование и оформление билетов, бронирование мест в гостиницах, коммуникабельность, стрессоустойчивость, доброжелательность, знание специализированных туристических программ, умение вести клиентскую базу.

Периодически будут проводиться тренинги и обучающие курсы внутри компании для повышения квалификации менеджеров, также планируется организация выездных курсов в Учебные центры.

Менеджер по работе с поставщиками

В его обязанности входит: умение вести переговоры с поставщиками услуг. Взаимодействие с транспортными компаниями, гостиничными предприятиями и другими поставщиками услуг.

Периодически будут проводиться тренинги и обучающие курсы внутри компании для повышения квалификации менеджеров, также планируется организация выездных курсов в Учебные центры.

Менеджер визового отдела

В его обязанности входит: оформление и формирование пакета документов на получение визы и загранпаспортов для клиентов, координация выхода визы. Работа с посольствами.

Секретарь

В его обязанности входит: ведение телефонных переговоров, участие в подготовке заседаний и совещаний, работа с компьютером и оргтехникой, работа с документами, выполнение поручений генерального директора, встреча клиентов, распределение звонков между отделами, обработка входящей и исходящей корреспонденции, поддержание работы офиса.

Курьер

В его обязанности входит: выполнение поручений менеджеров, отправка и получение всей необходимой документации поставщикам услуг, турагентствам, клиентам.

Уборщица

Ответственность, честность, аккуратность.

По результатам анализа организационной структуры управления ООО «Касабланка» можно выявить основные «разрывы» в организационной структуре управления в компании (табл.2.1).

Анализ организационной структуры ООО «Касабланка» показал, что, основным ее недостатком является, отсутствие отдела маркетинга и рекламы, вследствие чего у фирмы отсутствует утвержденная маркетинговая стратегия, что приводит, в свою очередь, к отсутствию стратегических планов, неясности перспектив развития.

Для дальнейшего успешного функционирования фирмы необходимо провести обширные маркетинговые исследования для создания новых туристских программ, для осуществления контроля за поведением конкурентов, для стимулирования сбыта уже имеющихся туристских услуг, пересмотреть ценовую стратегию фирмы, использование гибкого ценообразования способствовало бы значительному расширению рынка сбыта.

3.2. Контроль за поведением конкурентов на рынке.

Тот факт, что направления, которыми занимается предприятие достаточно массовые, предполагает наличие большого количества конкурентов.

Соответственно необходимо проанализировать слабые и сильные стороны предприятия, а на основе данного анализа разработать необходимые меры по улучшению конкурентных преимуществ.

Для анализа были выбраны 2 ТО: «Эх, отдохнём» и «Фортуна-тур». При выборе я руководствовалась тем, что они находятся в непосредственной близости от ООО «Мир путешествий» и, помимо прочих, специализируются на тех же направлениях.

|

Факторы конкурентоспособности |

«Мир путешествий» |

Конкуренты |

|||

|

«Эх, отдохнем» |

«Фортуна-тур» |

||||

|

1 Месторасположение |

2 мин от ст. м. Речной вокзал |

10 мин от ст. м. Речной вокзал |

2 остановке на автобусе |

||

|

2 Цена |

Средняя |

Высокая |

Довольно низкая |

||

|

3 Качество тур. продукта |

Достаточно высокое |

Высокое |

Есть жалобы |

||

|

4 Качество обслуживания |

Высокое |

Высокое |

Среднее |

||

|

5Ассортимент |

Египет, Турция, Греция, Мальдивы, Шри-Ланка, Сейшелы, Мальта, Барбадос, Фиджи, Куба. |

Тунис, Кипр, ОАЭ, Тайланд, Турция, Греция, Мальдивы, Мальта, Испания, Италия. |

Турция, Греция, Египет,Тайланд, ОАЭ. |

||

|

7 Известность марки |

Открылись относительно недавно |

Давно на рынке, известна |

На рынке 5 лет, довольно известны |

||

|

9 Квалифицированность — профессионализм, знание направлений |

Квалифицированный, опытный персонал |

Чёткое знание направлений, выпускники туристических ВУЗов с опытом работы. |

Есть пробелы, на работу принимаются стажеры. |

||

|

10 Реклама |

Мало |

Много |

Много |

||

|

11 Скидки |

В основном скидки для больших групп, сезонные. |

Большое разнообразие дисконтов |

Только сезонные |

||

|

12 Подготовка персонала |

Регулярно проводятся тренинги по повышению квалификации |

Проводят редко, но приглашают очень квалифицированных специалистов |

Не проводится |

||

Из таблицы видно, что главным конкурентом компании является туроператор «Эх, отдохнем».

Можно сделать вывод, что предприятие выигрывает в таких позициях, как:

- месторасположение

- средняя цена тура

- ассортимент

- высокое качество тура и обслуживания

Месторасположение – фирма выигрывает своим удобным месторасположением, что гарантирует большой поток туристов в течение дня.

Средняя цена тура — дает возможность привлекать клиентов невысокой и не низкой ценой на турпродукт, так как низкая цена может также оттолкнуть, как и высокая. У потребителя может возникнуть недоверие к качеству тура, если цена будет низкой. К тому же если стоимость сформирована грамотно, это дает возможность покрыт издержки предприятия.

Высокое качество обслуживания – при регулярном проведении тренингов по повышению квалификации сотрудников и качеству обслуживания персонала в скором времени позволит выйти на новые объёмы продаж.

В ходе отслеживания объемов продаж по направлениям были выявлены следующие показатели:

|

Пляжный туризм |

||

|

2009 |

||

|

Планируемые показатели |

Фактические показатели |

|

|

Греция |

1500 |

1500 |

|

Египет |

2100 |

2050 |

|

Турция |

2300 |

2400 |

|

Экзотический туризм |

||

|

2009 |

||

|

Планируемые показатели |

Фактические показатели |

|

|

Мальдивы |

1900 |

1900 |

|

Шри-Ланка |

1950 |

1950 |

|

Сейшелы |

2000 |

1950 |

|

Мальта |

2050 |

2050 |

|

Барбадос |

2100 |

2100 |

|

Фиджи |

1950 |

1950 |

|

Куба |

2100 |

2150 |

Из таблицы видно, что фактические показатели либо на уровне, либо чуть выше запланированных. Это свидетельствует о высоком качестве обслуживания, о высококвалифицированном персонале. Но, не смотря на это, проводятся ежемесячные тренинги и семинары по повышению квалификации, это позволит в будущем выйти предприятию на новый уровень и добиться большего объема продаж, а так же завоевать новые рынки сбыта.

Основным недостатком ООО «Мир путешествий» является фактическое отсутствие рекламы.

Реклама является главным двигателем торговли. С помощью рекламы распространяется информация о деятельности предприятия, о сервисе, реклама влияет на процесс принятия решения о покупке товара. Реклама позволяет увеличивать объемы продаж, осваивать новые рынки сбыта, контролировать продвижение туристских услуг, создавать и закреплять у потребителя устойчивую систему предпочтений к туристским продуктам, вносить коррективы в сбытовую деятельность. Реклама убеждает потенциальных покупателей остановить свой выбор на данной компании и ее продукте, усиливает уверенность у существующих клиентов в своем выборе.

Можно использовать такую рекламу, как:

Печатная реклама (реклама в журналах, каталогах)

Реклама в Интернете (продвижение сайта)

Сувенирная продукция

Участие в выставках

3.3. Контроль финансовых показателей деятельности предприятия.

Неотъемлемой частью процесса контроля на предприятии является контроль финансовых показателей деятельности фирмы. С помощью функции контроля собирается информация об использовании финансовых средств и о финансовом состоянии фирмы, о движении денежных средств, о доходах и расходах организации. Вскрываются дополнительные резервы и возможности, вносятся изменения в финансовые программы.

В процессе финансового контроля происходит сбор информации, обработка, а затем ее дальнейший анализ о фактических результатах хозяйственной деятельности.

Выявляются отклонения, для этого сравниваются фактические и плановые показатели, а затем анализируются причины отклонений.

Принимаются управленческие решения по корректировке планов и бюджетов в допустимых случаях.

В процессе контроля служба бухгалтерии компании:

Во-первых, собирает, обрабатывает и анализирует информацию о фактических результатах хозяйственной деятельности.

Во-вторых, выявляет отклонения от плановых значений и анализирует их причины.

В-третьих, принимает управленческие решения по корректировке планов и бюджетов в допустимых случаях.

Бюджет компании представляет собой финансовый план действий по достижению уровня прибыльности. Поэтому основой системы контроля должен быть контроль затрат. Для его реализации используется расчет отклонений, в ходе которого:

- выявляют отклонения на основе данных управленческого учета (если обеспечена однородность плановых и фактических данных);

- оценивают отклонения с точки зрения влияния на запланированный результат;

- определяют характер отклонений и их причины;

- подготавливают возможные управленческие решения и рекомендации на основе анализа отклонений.

Чтобы выявить отклонения, специалисты службы постатейно сравнивают фактические и плановые данные. В первой таблице представлен расчет отклонений фактических величин от плановых по доходным статьям, а во второй таблице по расходным статьям.

Таблица1.

Расчет отклонений фактических величин от плановых по статье “Доходы” за 2009 год

|

Виды доходов |

План, руб |

Факт, руб |

Отклонение, руб |

Отклонение, % |

|

Доходы от продажи туров |

2 654 780 |

2 780 900 |

126 120 |

5 |

|

Доходы от экскурсионной деяельности |

70 478 |

72 456 |

1 978 |

3 |

|

Доходы от др.видов деятельности |

120 789 |

135 000 |

14 211 |

10 |

|

Итого доходов |

2 846 047 |

2 988 356 |

142 309 |

Из таблицы видно, что ООО «Мир путешествий» получила доходов на 142 309 руб. больше, чем было запланировано. Из этого можно сделать вывод о качественном выполнении работы сотрудниками предприятия, о высоких продажах туров.

По этому же принципу проведем анализ расходной части.

Таблица 2

Расчет отклонений фактических величин от плановых по статье “Расходы” за 2009 год

|

Виды расходов |

План, руб. |

Факт, руб. |

Отклонение, руб. |

Отклонение, % |

|

Реклама |

115 095 |

115 095 |

0 |

0 |

|

Аренда |

130 456 |

120 200 |

-10 256 |

-8 |

|

Электроэнергия помещения |

256 789 |

256 789 |

0 |

0 |

|

Оборудование |

125 607 |

130 607 |

5 000 |

4 |

|

Амортизация |

17 890 |

17 890 |

0 |

0 |

|

Затраты на связь |

45 790 |

45 790 |

0 |

0 |

|

Организаторские затраты |

30 789 |

30 789 |

0 |

0 |

|

ФОТ |

945 500 |

945 500 |

0 |

0 |

|

Прочие расходы |

50 500 |

65 300 |

14 800 |

22 |

|

Итого расходов |

1 718 335 |

1 727 960 |

9 625 |

Из таблицы видно, что ООО «Мир путешествий » получила расходов на сумму большую, чем было запланировано (9 625 руб.).

Это обусловлено прежде всего значительными расходами на оборудование, а так же затратами, связанными с прочими расходами.

Контроль за движением денежных средств необходимо проводить регулярно. Он эффективен на длительных бюджетных периодах, если проводится на регулярной основе. То есть, контролируя отклонения, возникающие в месячных бюджетах, можно успеть принять управленческое решение и выровнять показатели по году. Предприятие по итогам года получает данные о расходе денежных средств, а так же, об их перерасходе. Следовательно, необходимо внести корректировки в бюджет: сократить расходы на оборудование, а так же сократить расходы по статье «Прочие расходы».

Необходимо установить лимиты и контроль за расходом денежных средств бюджета предприятия. В итоге это позволит устранить возникшие превышения. На предприятии обязательно должен осуществляться контроль денежных средств, ответственным за это сотрудником, который принимает решения о внесении поправок в бюджет предприятия совместно с руководителем.

Заключение

На деятельность организации оказывают влияние многочисленные факторы внешней и внутренней среды, действие которых предвидеть с достаточной степенью вероятности не всегда удается. Вследствие этого планы не всегда выполняются так, как было задумано. Руководству не всегда удается должным образом мотивировать людей на достижение поставленных целей. Меняются условия окружающей среды и организация должна к ним адаптироваться.

У руководства появляется возможность обнаружить собственные ошибки и ошибки персонала, а также определить, достигнуты ли поставленные цели благодаря выполнению одной из важных функций управления – контроля.

Для успешной деятельности в процессе управления возникает необходимость в осуществлении функции контроля, которая осуществляется на всех этапах управления, начиная с того момента, как предприятие сформулировала цели и задачи.

В данной курсовой работе, я рассмотрела, как осуществляется управленческий контроль на примере предприятия туризма ООО «Мир путешествий».

В целом фирма довольно успешно функционирует на рынке, реализуя туры по таким направлениям как пляжный туризм, а так же отдых в экзотические страны. Предприятие выигрывает в таких позициях, как:

- месторасположение

- средняя цена тура

- ассортимент

- высокое качество тура и обслуживания

Но основным отрицательным моментом является фактическое отсутствие рекламы. Что свидетельствует о недостаточном распространении информации о деятельности предприятия среди населения.

В ходе анализа финансовых показателей деятельности предприятия было выявлено:

- что фактические доходы превышают запланированные показатели. Из этого можно сделать вывод о качественном выполнении работы сотрудниками предприятия, о высоких продажах туров.

— что фактические расходы, превышают запланированные показатели. Вследствие этого, необходимо установить лимиты и контроль расходов денежных средств бюджета предприятия. В итоге это позволит устранить возникшие превышения. На предприятии обязательно должен осуществляться контроль денежных средств, ответственным за это сотрудником, который принимает решения о внесении поправок в бюджет предприятия совместно с руководителем.

1. Абрютина М.С. Грачев А.В. Анализ финансово-экономической деятельности предприятия. Учебно-практическое пособие. – М.: «Дело и сервис», 2007.

2. Алексашенко С. Финансовая стабилизация и промышленный

3. Анализ финансово-экономической деятельности предприятия: Учеб. Пособие для вузов/Под ред. проф. Н.П.Любушина – М.: ЮНИТИ-ДАНА. – 2007. – 471 с.

4. Волошин Н.И., Исаева Н.В., Ильина Е.И., Курило Л.В. и др. Туризм как объект управления. М., Российская международная академия туризма, 2007 г

5. Козырева Т.В. Учет издержек в туризме, м, Финансы и статистика, 2007 г

6. Контролинг как инструмент управления предприятием / Е.А. Ананькина, С.В. Данилочкин, Н.Г. Данилочкина и др.; Под ред. Н.Г. Данилочкиной.-М.: Аудит, ЮНИТИ, 2009.-279с.

7. Любушин М.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2007.

8. Савицкая Г.В. Анализ хозяйственной деятельности предприятия АПК: Учебное пособие. – Мн.: ИП «Экоперспектива», 2007.

9. Туризм, как объект управления. под общей ред. КвартальноваВ.А., М., Финансы и статистика, 2009 г с.81

10. Хойер В Как делать бизнес в Европе., М.,Прогресс, 2008г.

11. Черныш Е.А. Прогнозирование и планирование: Учебное пособие / Е.А. Черныш, Н.П. Молчанова, А.А. Новикова, Т.А. Салтанова. — М.: Издательство ПРИОР, 2007. — 176 с.

12. Экономика туризма. Под ред. Квартальнова В.А., М., Финансы и статистика, 2006 г.

13. Менеджмент в сервисе и туризме: учебное пособие. – 2-е изд., 2009г.

14. Экономика туристического рынка — 2-е издание, М.Н. Дмитриев, М.Н. Забаева, Е.Н.Малыгина, 2009г.

15. Менеджмент в туризме: учебное пособие, С.С. Скобкин, 2007г.